TechnipFMC (NYSE: FTI)

연안 (surface) 및 심해/극심해 (subsea) 해저 시추설비 회사

대부분 매출이 subsea에서 나옴

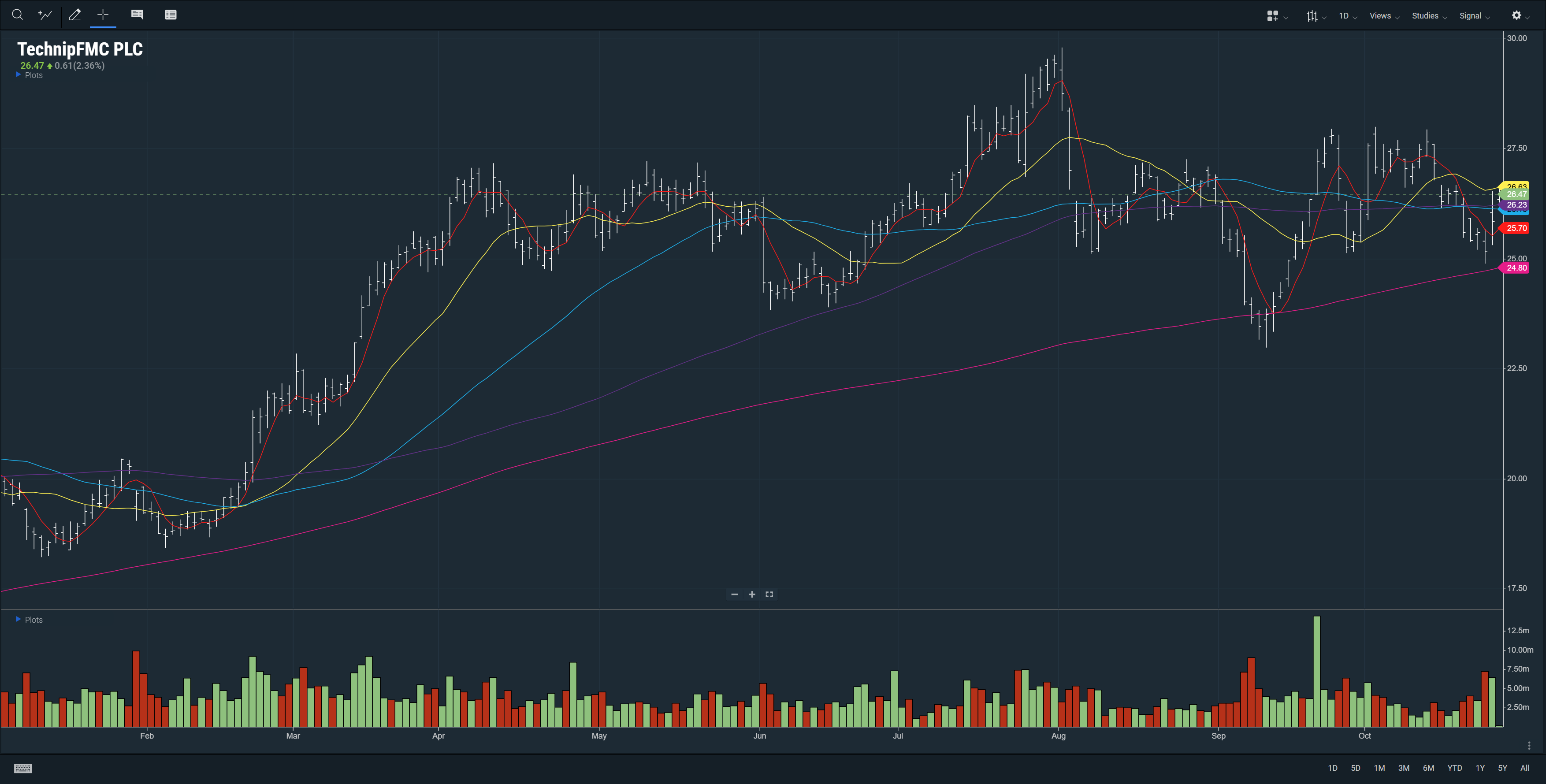

Stock price

2024 Guidance

- Topline, EBITDA margin: no change

- Tax provision, as reported

- $280-290 mn (2Q24) → $170-180 mn (3Q24)

- Net interest expense

- $70-80 mn (2Q24) → $65-70 mn (3Q24)

Subsea

- 2025 guidance

- Revenue: $8 bn → $8.3-8.7 bn

- EBITDA margin: 18% → 18.5-20%

- 첫 오일을 뽑는데 conventional 대비 1년 빠름

- 2025 guidance 주는거 우리 밖에 없다, 자신있다

- We’re derisking, take the mystery out of converting backlog to revenue 해주고 있으니 걱정하지 말라고…

- 2Q24 때도 느낀거지만 사업이 잘 된다고 해서 이정도로 confident 하긴 쉽지 않은 것 같은데 원래 이런 스타일의 CEO 이신듯 ㅋㅋ

Surface

- Got qualification from Saudi

- Saudi, UAE에서 unconventional gas 개발 중

- 기회가 있을수도?

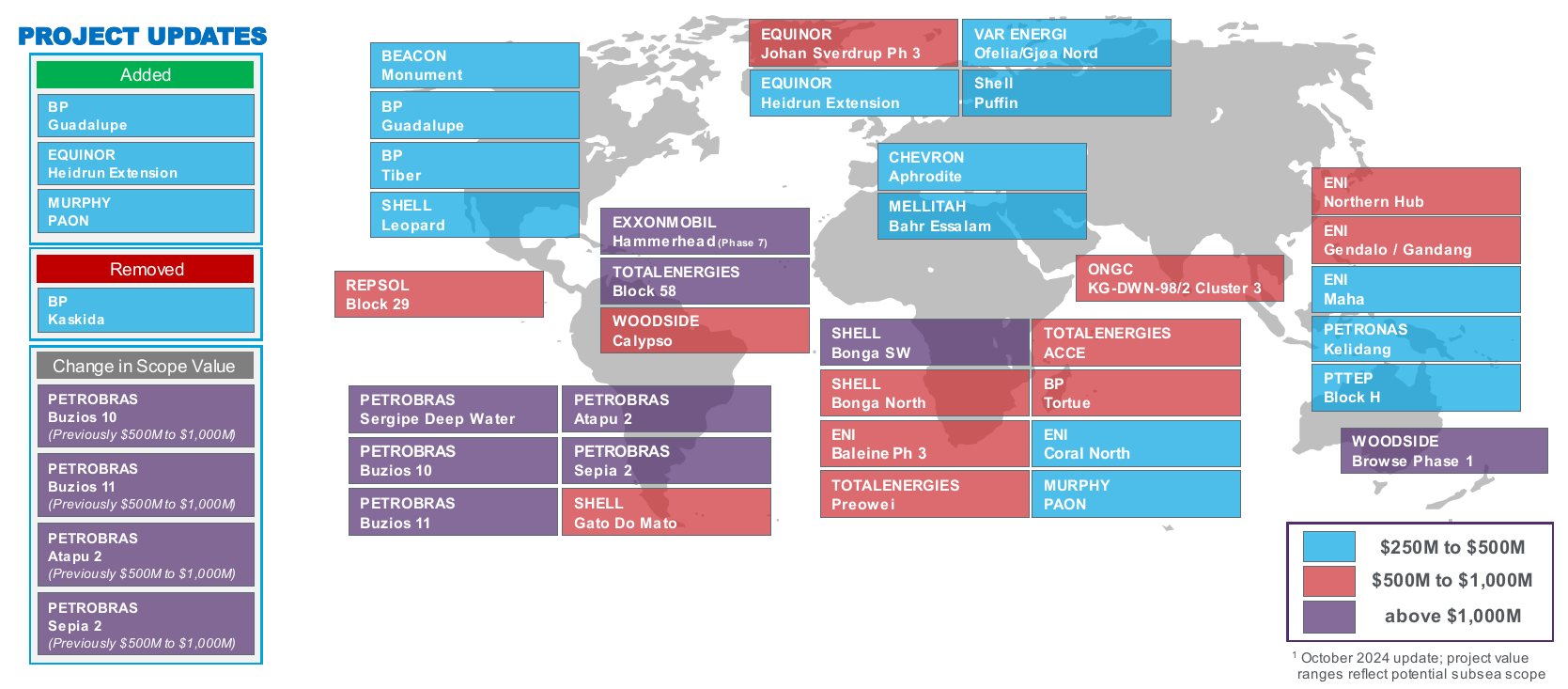

Changes in scope value

- FEED 설계 변경으로 인한 Petrobras 쪽 scope value 변화가 있었음

- 더 늘어났으니 FTI에는 좋은 소식

- Apatu 2, Sepia 2랑 하나 더 붙여서 계약한게 제일 최근 Petrobras 수주

- Option도 붙어있어서 추가 수주 더 나올 것으로 보이고 프로젝트 전체 비용도 늘어난듯

- Subsea opportunities in the next 24 months (Source: TechnipFMC)

Petrobras

- 주요 고객, 굉장히 중요

- Project도 많고 현재 offshore market lead하고 있음

- Flexible pipe랑 Subsea 2.0이 핵심인데, flexible pipe 때문에 Technip이랑 FMC 합병하기도 했음

- Flexible pipe는 어디에도 없는 FTI 만의 고유 architecture 설계에 도움을 줬음

- 첫 drilling 할 때 엄청 위험하고 시간도 오래 걸리는데 이 과정 자체를 근본적으로 바꿈

- clearly differentiator라고

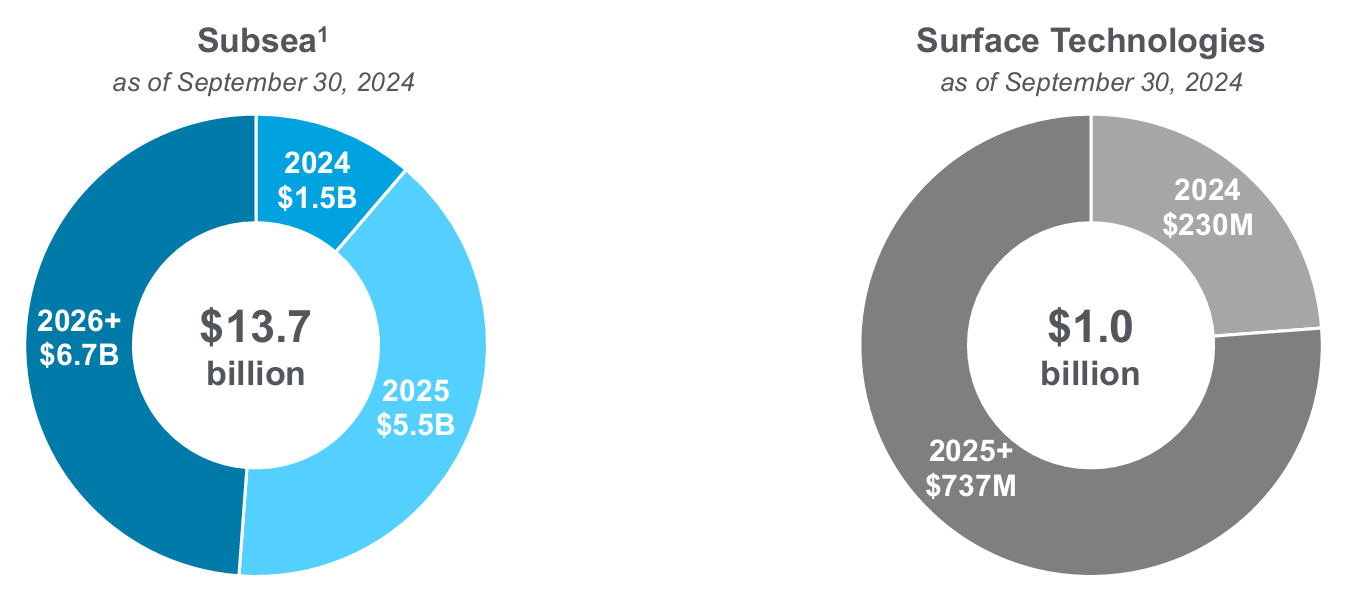

Backlog

- 추정치랑 거의 inline한데, 생각보다 subsea가 더 많이 늘어남

- 장기계약 위주로 확 늘어남

- 물론 4Q24에 급하게 주문넣어서 수주잔고 불리는 client가 있을리 만무…

- Backlog schedules (Source: TechnipFMC)

- 2023-25년간 $30 bn guidance 가능할 것 같다

- 2Q24-3Q24 동안 backlog mix 개선됨

- 많은 고객이 100% iEPCI로 전환

- 이 때문에 개선

- America는 Subsea 2.0이 성장 주도, international은 iEPCI가 성장 주도

Capacity

- Vessel ecosystem을 구축했다고

- External partner들이랑 유기적으로 협력하기 때문에 iEPCI에 문제 없을 것이라고

Shares buyback

- 2024 total $1 bn

- FCFE의 60% 주주 환원 목표

etc.

Q. Guyana에서 drilling이 빨라지고 있다는데 gap 생기거나 그렇진 않은지?

A. 일단 우리 고객 이야기는 아닌 것 같은데, 빨라지면 서로한테 좋은일

Q. white space issue 있다던데 이거 어떻게 생각하시는지

- comment - offshore driling에서 white space는 underutilization, low efficient field를 의미

A. 되게 최근에 어떤 회사에서 언급한 것 같은데, 일단 산업 전체 이슈는 아님. 그 회사 문제인듯

Q. 최근 오일 수요-공급 이슈 있는데 어떻게 생각하시는지

- 이거 long-term cycle projects임 매크로나 short-term 그만보셈

- 산업 전체가 highest quality reservoirs가 offshore에 있다고 동의

- iEPCI, Subsea 2.0 둘 다 굉장히 extremely economically attractive

- 추정치랑 좀 더 숫자는 맞춰봐야 하지만 topline은 맞췄음

- EBITDA margin 개선세가 생각보다 엄청 빠름

- Subsea에서 주문 자체를 margin이 높은 쪽으로 converting하는 수요가 꽤 되는듯

- 이 정도면 Backlog blended ASP가 올라갔을거임

- 지금 주문 들어온거는 2H23-1H24꺼가 나가고 있을테니 이후에는 topline도 더 올라가고 마진도 더 좋아질 것

- Duration 길고 offshore subsea에서 1황은 확실

- 딱히 의심할 구석 없음

Disclaimer!

- 본 게시물은 단순 의견 및 기록 목적으로 작성되었으며 특정 투자상품의 매수·매도·보유 등 투자 권유를 의미하지 않습니다

- 본 게시물은 작성자 개인의 판단에 근거하여 작성되었고, 작성자 본인이 속한 기관의 의견을 대변하지 않습니다

- 본 게시물은 작성자 본인이 작성일 시점에 신뢰할 만하다고 판단하는 자료와 정보에 근거하였으나, 정확성이나 완전성, 신뢰성을 보장하지 않습니다

- 본 게시물은 그 어떠한 경우에도 증권, 파생상품 등 금융투자상품에 대한 투자조언으로 해석될 수 없습니다

- 본 게시물은 투자자의 투자 결과에 대해 어떠한 목적의 증빙자료로도 사용될 수 없습니다

- 본 게시물을 이용함으로써 발생하는 직·간접적 손실에 대해 어떠한 책임도 지지 않습니다