GTT (ENXTPA: GTT)

- LNG membrane 화물창 라이센스 독점기업

- GTT 라이센스를 사용한 LNGC 선가의 5% 로열티로 수취

- 기타 수소 사업이나 이것저것 하는데, 사실상 로열티로 받은 돈으로 연구개발하고 주주에게 다 돌려주는 회사

Financials

Revenue: EUR 170.7 (yoy +36.5%, qoq +16.1%)

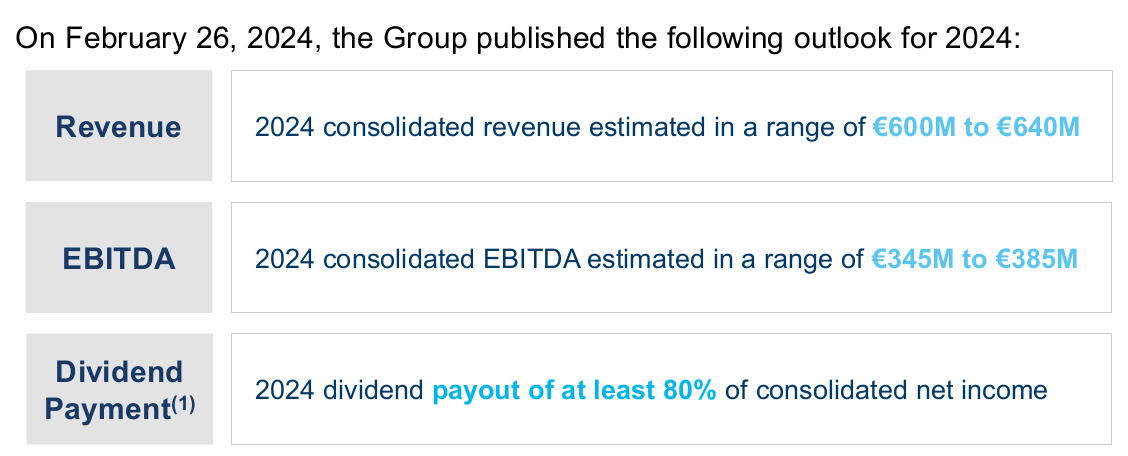

No change in guidance

올해 매출 가이던스 상단 달성할 수 있을 것 같다고

3Q24 GTT 2024 guidance (Source: GTT)

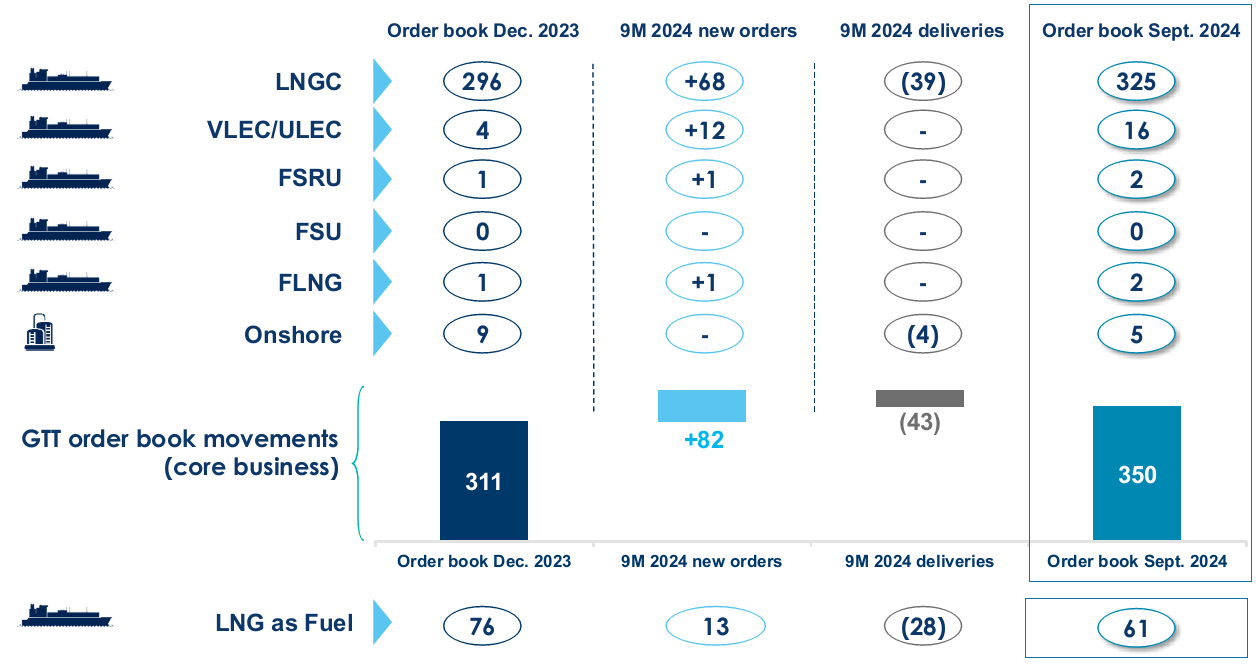

Backlog

- All time high

New orders

16 LNGC, 8 VLEC/ULEC in 3Q24

3Q24 GTT orderbook (Source: GTT)

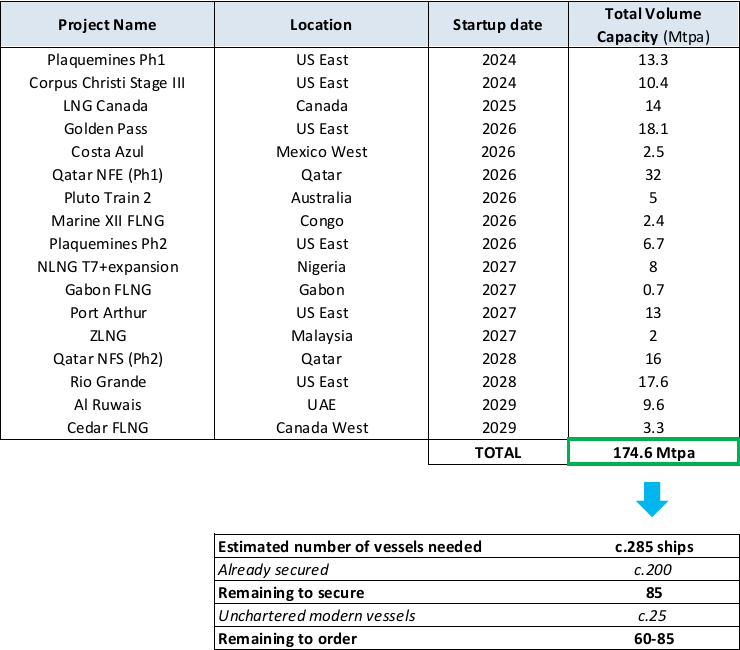

Outlook

FID 받은 프로젝트 한해서만 60-85대 더 남음

LNGC requirements for under construction plants (Source: GTT)

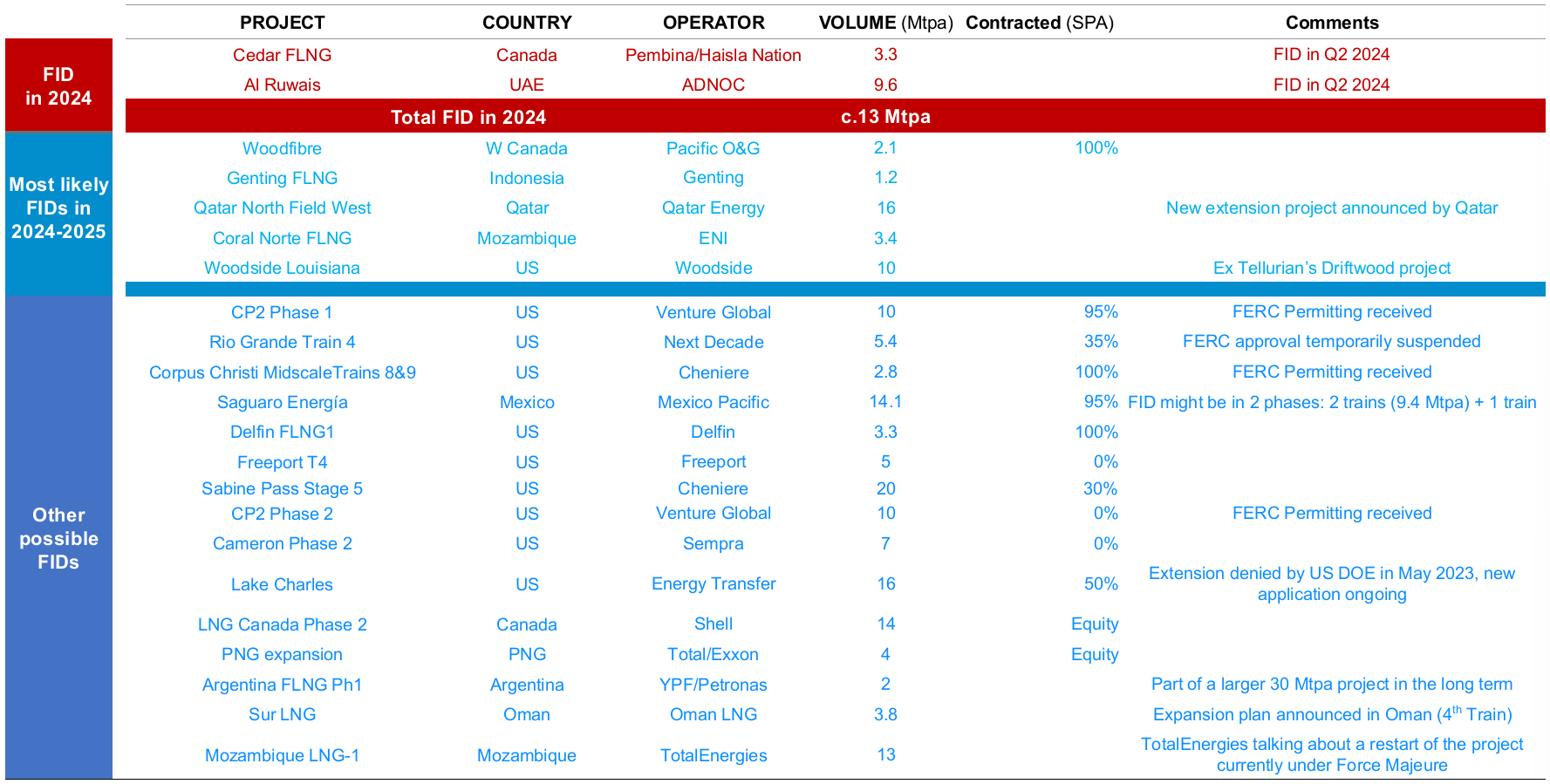

3Q24 FID 가능성 있는 project 2개 더 추가됨: Oman, Mozambique

LNG projects (Source: GTT)

Shipyard

- 2026년까지 중국 주도로 10-15 slots 정도 더 추가될 것으로 보임

LNG as fuel

- 중국 조선소에서 type B tank 자체 개발해서 여기저기 적용 중이라고

- 무겁고, heat 관리 GTT membrane이 더 우수하다는거 선주들이 알고 있다고 답변

- 선주들 상대로 영업도 뛰고 있음

Hydrogen

- 수익성 갉아먹는거 아닌지 질문들어오는데 워낙 사업부도 작고 가이던스 줄 것도 없는듯

- 별 문제 없다고

- GTT view가 애초에 결국 미래 energy는 수소라는 관점

Dividend

- Payout ratio at least 80%

- reported net income 기준이라고 하니 번 돈 사실상 다 돌려주심

Others

- 200k LNGC concept 공개: 현재 표준선형인 174k랑 길이는 같은데 폭은 확인 못했음

- LNG 프로젝트가 지연되냐 아니냐에 차이가 있지… bridge 연료로써 LNG 수혜 톡톡히 보실 회사

- 심지어 번 돈은 거의 다 돌려줌

- 딱히 걱정할게 없다

- LNG 수주도 딱히 걱정할게 없다

Disclaimer!

- 본 게시물은 단순 의견 및 기록 목적으로 작성되었으며 특정 투자상품의 매수·매도·보유 등 투자 권유를 의미하지 않습니다

- 본 게시물은 작성자 개인의 판단에 근거하여 작성되었고, 작성자 본인이 속한 기관의 의견을 대변하지 않습니다

- 본 게시물은 작성자 본인이 작성일 시점에 신뢰할 만하다고 판단하는 자료와 정보에 근거하였으나, 정확성이나 완전성, 신뢰성을 보장하지 않습니다

- 본 게시물은 그 어떠한 경우에도 증권, 파생상품 등 금융투자상품에 대한 투자조언으로 해석될 수 없습니다

- 본 게시물은 투자자의 투자 결과에 대해 어떠한 목적의 증빙자료로도 사용될 수 없습니다

- 본 게시물을 이용함으로써 발생하는 직·간접적 손실에 대해 어떠한 책임도 지지 않습니다