Eli Lilly (NYSE: LLY)

Financials

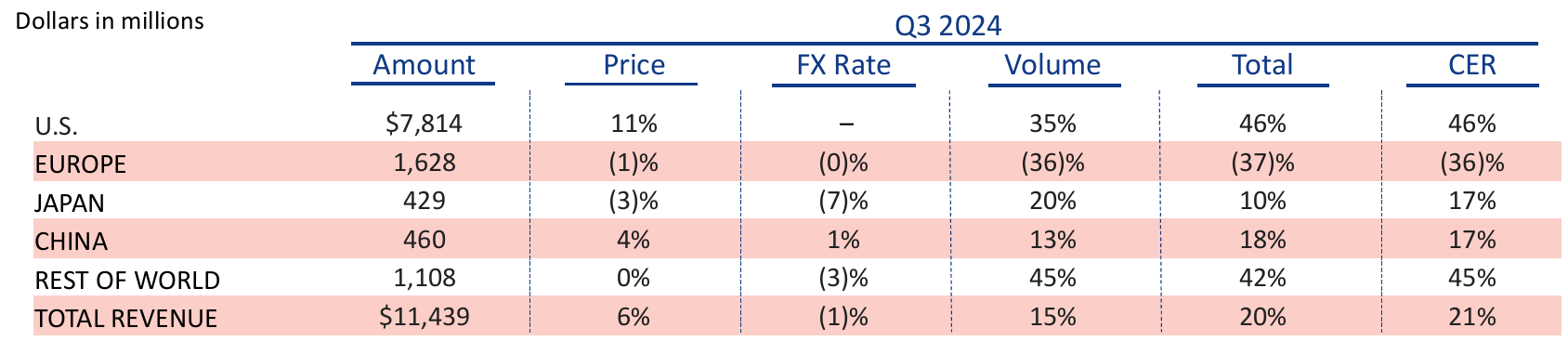

- Revenue: $11,439 mn (YoY +42% excluding olanzapine) <-> consensus $12,246 mn

- Olanzapine은 3Q24에 매각한 portfolio

- Trulicity: cannibalization은 생각보다 느렸는데 ASP가 높았다고 함 (YoY -22%)

- Verzenio: YoY +32%

- Verzenio가 선방한 덕에 매출 하방 방어

- US

- Revenue: $7,814 mn (QoQ로 조금 감소) <-> consensus $8,428 mn

- Price: YoY +11% / Volume: YoY +35%

- Mounjaro/Zepbound: flat in QoQ

- Trulicity: cannibalization 생각보다 느리지만 international보단 빠름 (YoY -35%)

- International

- Revenue: $3,626 (YoY +33% excluding olanzapine) <-> consensus $3,818

- 원래 Zepbound 3Q24에 런칭하는게 consensus였는데, supply 확실하게 하고 싶어서 4Q24 런칭 예정이라고

- Volume: YoY +36%

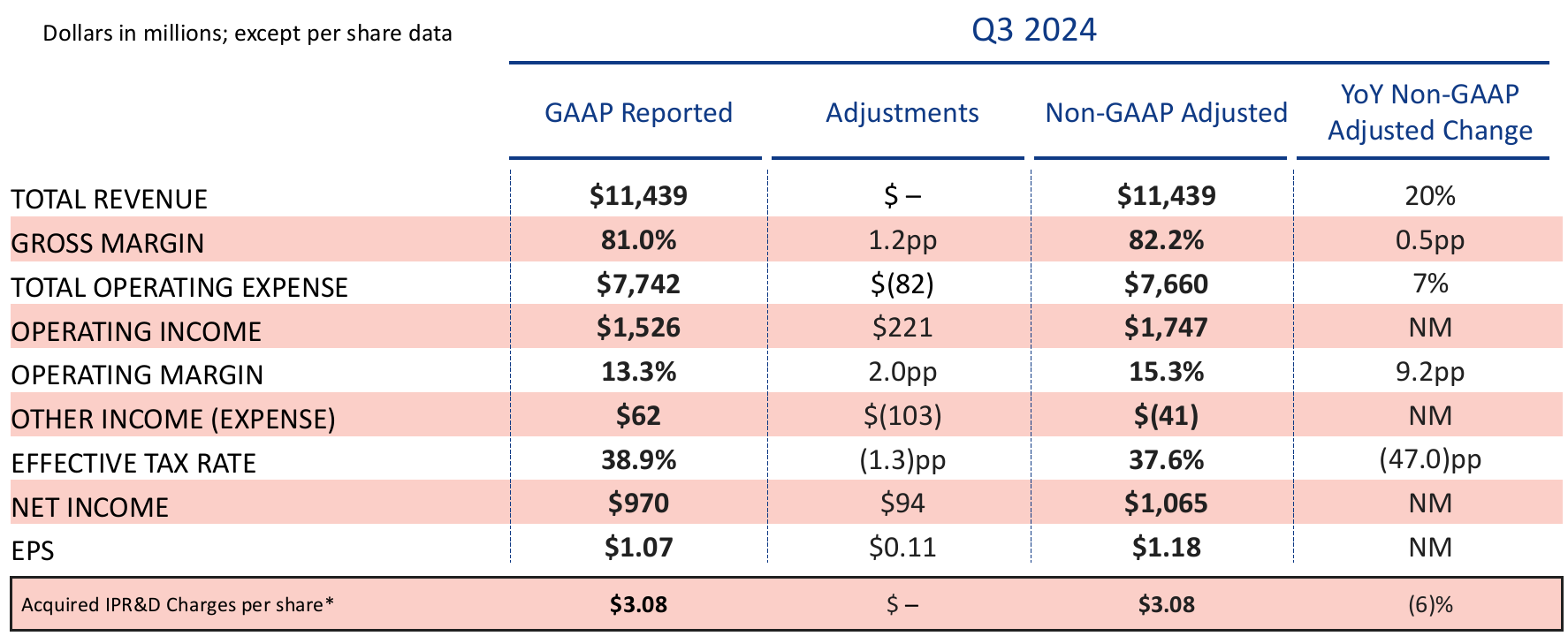

- 3Q24 Eli Lilly operating performance (Source: Eli Lilly)

- 3Q24 Eli Lilly price/rate/volume effect on revenue (Source: Eli Lilly)

Guidance

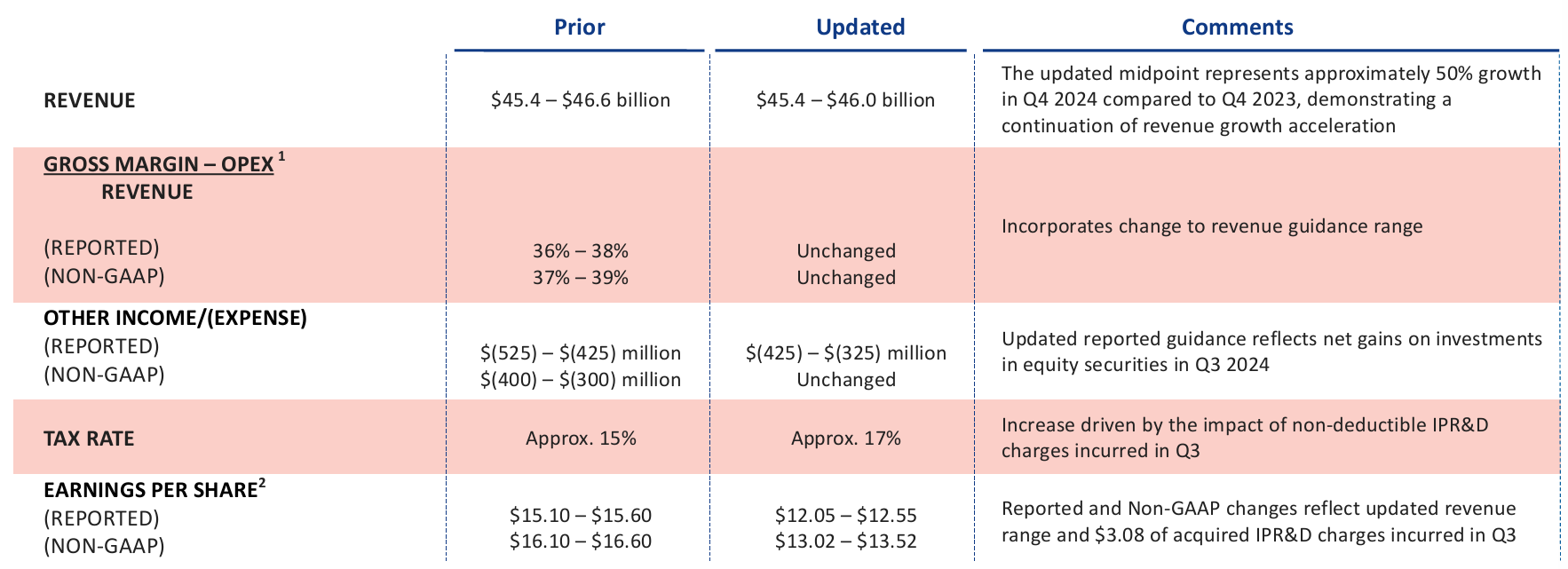

- Revenue: 가이던스 상단 낮춤

- Tax, EPS: non-deductible IPR&D acquisition (including Morphic Holdings acquisition at $2.83 bn)로 인해 tax는 올리고 EPS는 낮춤

- OPM:

- 2024년에는 SG&A, R&D 비용 많이 쓸 예정: 2024 guidance에 이미 반영되어 있다고

- 2025년에는 SG&A, R&D 낮출 예정: 2-3상 portfolio도 있고 OPM 개선 여지 충분하다고

- 3Q24 Eli Lilly 2024 guidance (Source: Eli Lilly)

Kisunla (Alzheimer’s disease)

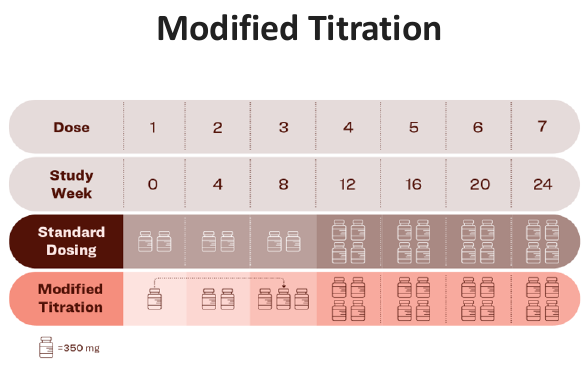

Titration modification을 적용했더니 ARIA-E 부작용 24% -> 14% 감소

영국에서 승인 받았다고 하는데 major news는 아님

TRAILBLAZER-ALZ 6 phase 3 study modified titration (Source: Eli Lilly)

Mounjaro/Zepbound

- 글로벌에 potential 비만 환자 10억명: 지금 penetration 4-5% 수준

- 176-week clinical trial

- Type 2 diabetes 진행 위험 94% 감소

- Weight loss -22.9% (72 weeks -20.9%): semaglutide 104-week 결과보다 좋음

- Vial (2.5/5 mg): LillyDirect 통해서만 판매

- 이제 막 런칭해서 공급에 영향 있을 정도 아님

- 앞으로 중요한 판매 채널이 될 것

- Capacity 최소 1.5배는 여전히 유지

- 수요 여전히 강하고, 공급 문제 없고, 처방은 sequential하게 성장하고 있음

- 2025년에는 박자가 맞을 것 - 지금은 엇박

- 실제 처방은 2Q24 → 3Q24로 성장

- TRx QoQ +25% in Mounjaro/Zepbound: 2025년에도 해당 추세 이어갈 것 (Linear growth)

- 소위 downstream 공급채널인 wholesaler랑 retailer에 대한 control은 없다고 하는데 이 재고 문제가 이번 쇼크의 원인

- 하나하나 풀어보면

- 1Q24: FDA shortage list에 올라갔는데, 이건 개별 소매점 (drug store)랑 pharmacy에서 환자들이 약을 못 찾으면 등록됨

- 향후 flow를 고려하면 생산은 정상화 됐을 시점이고

- Downstream inventory는 낮은 수준

- 처방은 flat growth였음

- 2Q24: 재고 후달리는 downstream에서 주문이 몰려들어옴

- 생산은 어떤상태였을지 모르지만, 1Q24에 정상화 된 생산을 기반으로 많이 들어온 주문 물량을 많이 내보냈고

- 2Q24 실적 서프 원인

- 인기도 많아서 rebate 비율도 낮았을거고 ASP 서프에 Q까지 터지면서 실적이 좋았음

- Downstream inventory가 restocking으로 높은 수준 유지했을 것

- 처방은 sequential하게 올라가는 시점 - FDA drug shortage list에서 tirzepatide 빠짐

- 생산은 어떤상태였을지 모르지만, 1Q24에 정상화 된 생산을 기반으로 많이 들어온 주문 물량을 많이 내보냈고

- 3Q24: downstream에서 재고 털면서 Lilly는 실적 쇼크

- 생산은 earnings call에 따르면 개선된 시점이고

- Downstream inventory도 높은 재고를 털고 이제 정상화 됐을 시점

- 처방은 여전히 sequential growth

- Injectables는 cold chain이 필요한데 wholesaler들 cold chain capacity에 병목이 있었다고

- wholesaler들은 12개 각기 dosage의 재고를 각각 얼마나 가지고 있을지 자기들이 알아서 결정

- 미국 drug wholesale은 Top 3 업체 점유율 90% 넘어감

- 제약업계는 애초에 downstream (wholesaler, retailer) 재고에 관여 안 함

- 수요는 처방 추이를 보면 딱히 문제 없고

- 런칭 초기에 인기가 너무 많아서 오락가락이 있는 것

- 그냥 2Q24 → 3Q24 지나가면서 4Q24에 정상화 될 거라고 기대하면 될 듯

- Dynamic pricing (rebate랑 discount를 조절하면서 처방 추이 조절하는 방법)

- Lilly한테 우호적인 가격으로 책정되었다고 답변 - 인기가 많다는 증거

- Mounjaro: 2023년에는 co-pay 프로그램 운영했어서 yoy로는 당연히 가격 올라간 상태

- Zepbound: 2Q24 → 3Q24 거치면서 가격 안정화 되었다고

- 이번 3Q24 데이터를 살펴보면 가격에 대한 힌트를 잡을 수 있을 것이라고 하는데, 해당 pricing이 4Q24에도 크게 변화는 없을 것이라고 언급

- 지금처럼 낮은 rebate, 낮은 discount, 소위 Lilly한테 유리한 가격이 이어질 것이라고 답변한 것이나 마찬가지

- 무엇보다 3Q24에 나간 물량은 적은데 가격이 좋으니까 QoQ flat으로 선방했다는 뜻

- 4Q24는 재고 정상화에 높은 가격으로 팔 수 있으니 더 좋을 것

- 4Q24부터 Zepbound promotion 시작할거라고

- 2023년 11월 런칭하고 promotion 하나도 없었는데 이제 할 때가 되었다

- 이거는 좀 헷갈림… 수요가 안 좋으면 하는거 아냐?

- Mounjaro도 사실 2022년 출시에 co-pay는 2023년 운영한거 생각해보면 시기가 아예 에러는 아닌 것 같은데…

- 어쨌건 demand는 1Q25에는 4Q24보다 좋을 것이라고

- 모조품 영향은 전혀 없고

- 증설은 FDA 승인이 필요한데 2.5년에서 4년 걸림

- 제일 빨리 짓기 시작한 공장 투자도 2020-2021년 투자라서 2024-2026 사이에 공급 확충될 것

- Novo Nordisk랑 다르게 시기가 딱딱 맞아들어감

Orforglipron (oral GLP-1/GIP, phase 3)

- Phase 2에서 semaglutide injectables랑 효능 비슷한 첫 oral

- Oral은 cold chain 필요 없어서 expansion에 더 좋음

- 전체 환자 중에 20-25%한테 impact가 있을 것이라는데

- Viking Therapeutics CEO랑 숫자 같음

Verzenio (breast cancer)

- Novartis의 Kisqali랑 경쟁 중인데 딱히 market 내에서 position 영향 없음

- 2027년에 IRA 약가 협상 대상이 될 수도 있다는데, 이게 좋은 소식일지 나쁜 소식일지 지금은 알 수 없다

- 할인이 들어가도 Medicare 타고 Q가 확 늘어날 수도 있어서 그런듯

Disclaimer!

- 본 게시물은 단순 의견 및 기록 목적으로 작성되었으며 특정 투자상품의 매수·매도·보유 등 투자 권유를 의미하지 않습니다

- 본 게시물은 작성자 개인의 판단에 근거하여 작성되었고, 작성자 본인이 속한 기관의 의견을 대변하지 않습니다

- 본 게시물은 작성자 본인이 작성일 시점에 신뢰할 만하다고 판단하는 자료와 정보에 근거하였으나, 정확성이나 완전성, 신뢰성을 보장하지 않습니다

- 본 게시물은 그 어떠한 경우에도 증권, 파생상품 등 금융투자상품에 대한 투자조언으로 해석될 수 없습니다

- 본 게시물은 투자자의 투자 결과에 대해 어떠한 목적의 증빙자료로도 사용될 수 없습니다

- 본 게시물을 이용함으로써 발생하는 직·간접적 손실에 대해 어떠한 책임도 지지 않습니다