ARM Holdings (NASDAQ: ARM)

Financials

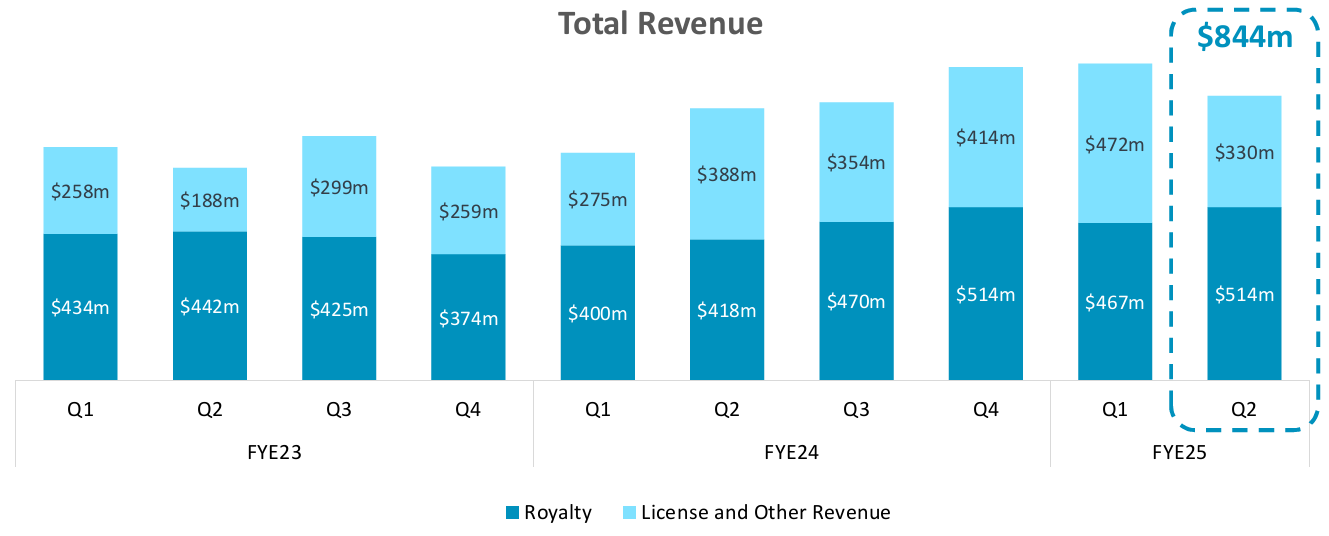

Revenue: guidance 상단 beat, consensus beat, 그러나 QoQ -10%

- Royalty

- Armv9, CSS 덕분에 많이 올랐음

- Smartphone 판매량이 YoY mid-single digit 정도인데 smartphone 관련 royalty가 YoY +40%

- iPhone 16이 Armv9으로 개발되서 ASP mix 개선

- License

- 기대보다 좋았다고

- 대형 딜이나 대형 주문의 타이밍으로 인해 발생하는 normal fluctuation이라고

- Royalty

EPS: guidance 상단 beat, consensus beat

ARM operating performance (Source: ARM)

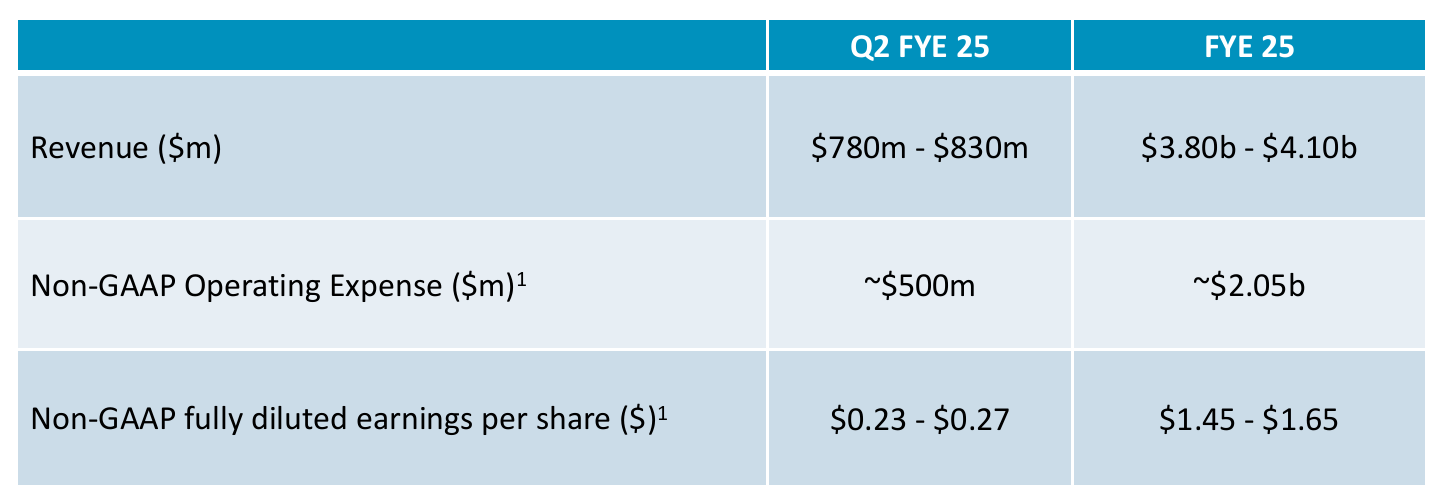

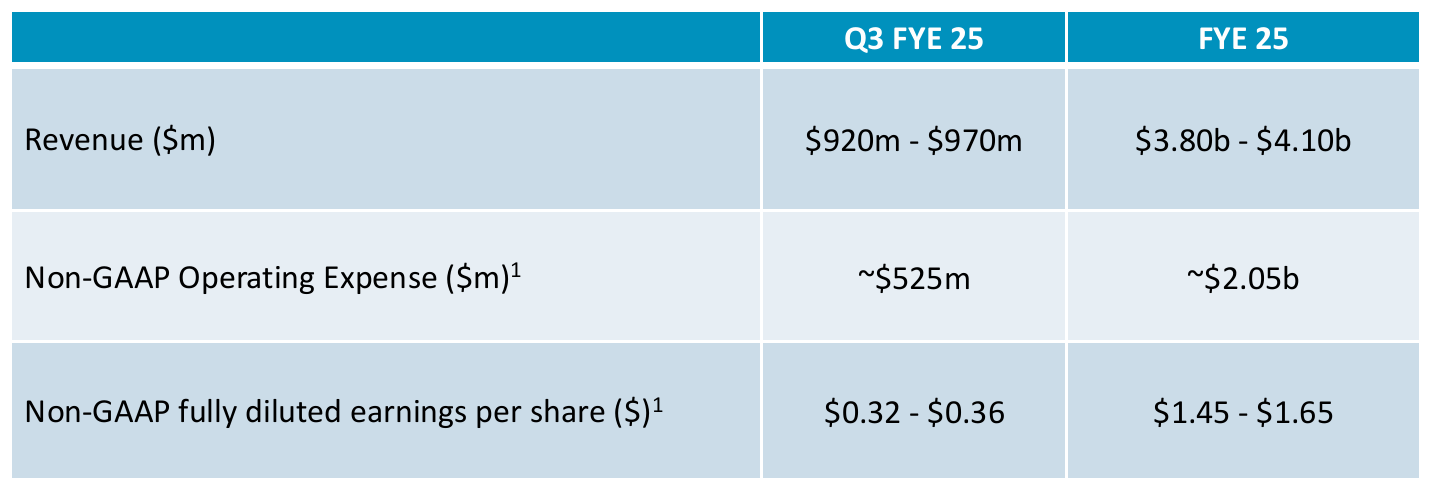

Guidance

FY2025 guidance 유지

1FQ25 ARM 2FQ25/FY2025 guidance (Source: ARM)

- 2FQ25 ARM 3FQ25/FY2025 guidance (Source: ARM)

Business

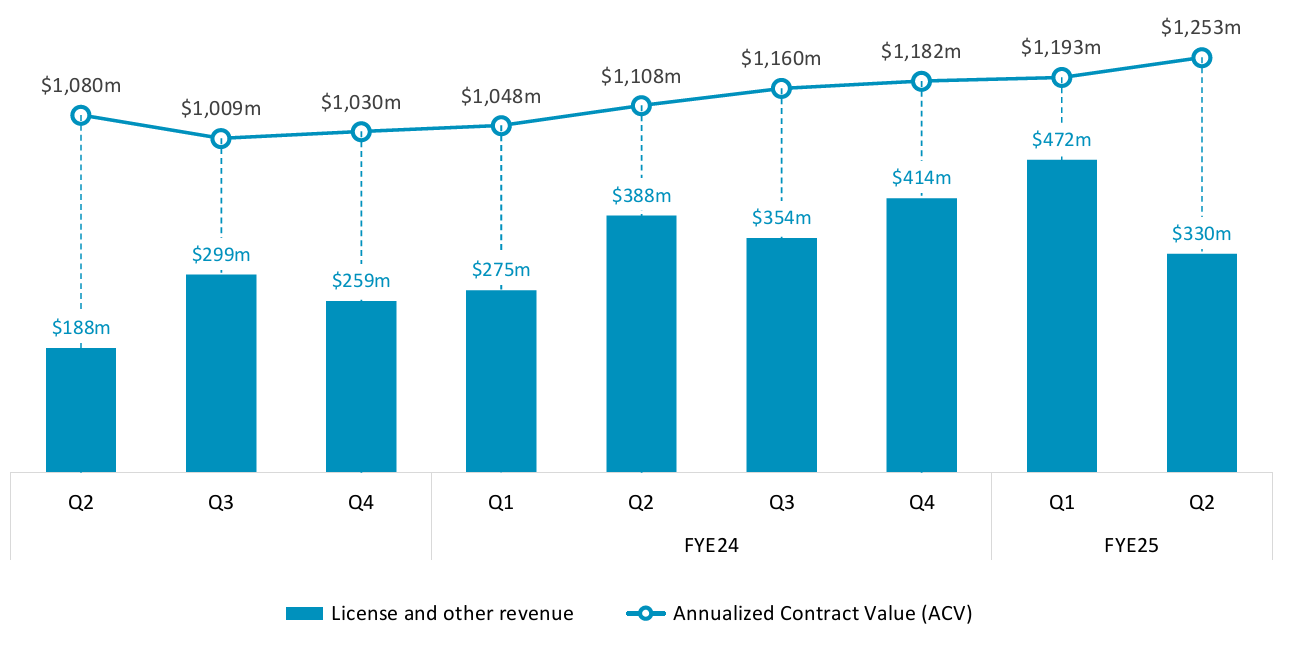

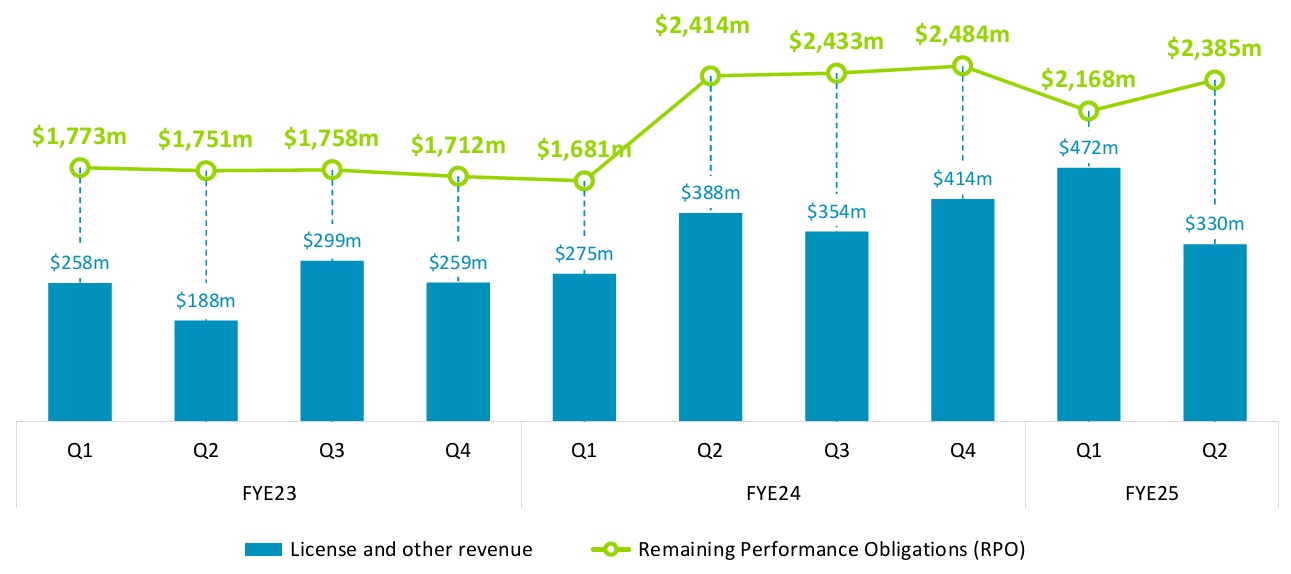

ACV (Annual contract value): $1,253 mn, YoY +13%, QoQ +5%

ARM ACV trends (Source: ARM)

- ARM RPO trends (Source: ARM)

RPO (Remaining Performance Obligation): $2,385 mn, YoY -1.2%, QoQ +10%

- 역사상 2번째로 높은 수준이라고 - trend is healthy

- FY2025에 급격하게 늘어날만한 deal은 딱히 없다고

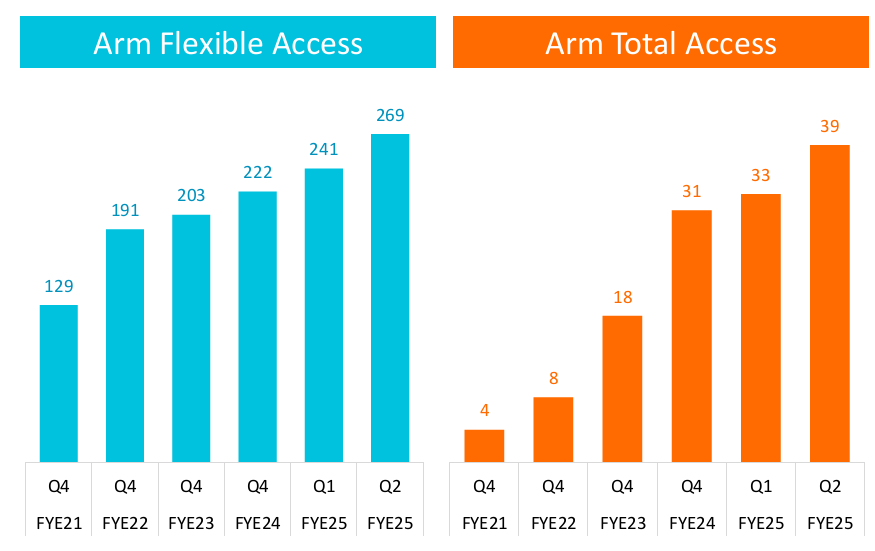

ATA (ARM Total Access): +6 new customers

AFA (ARM Flexible Access): +28 new customers

ATM/AFA trends (Source: ARM)

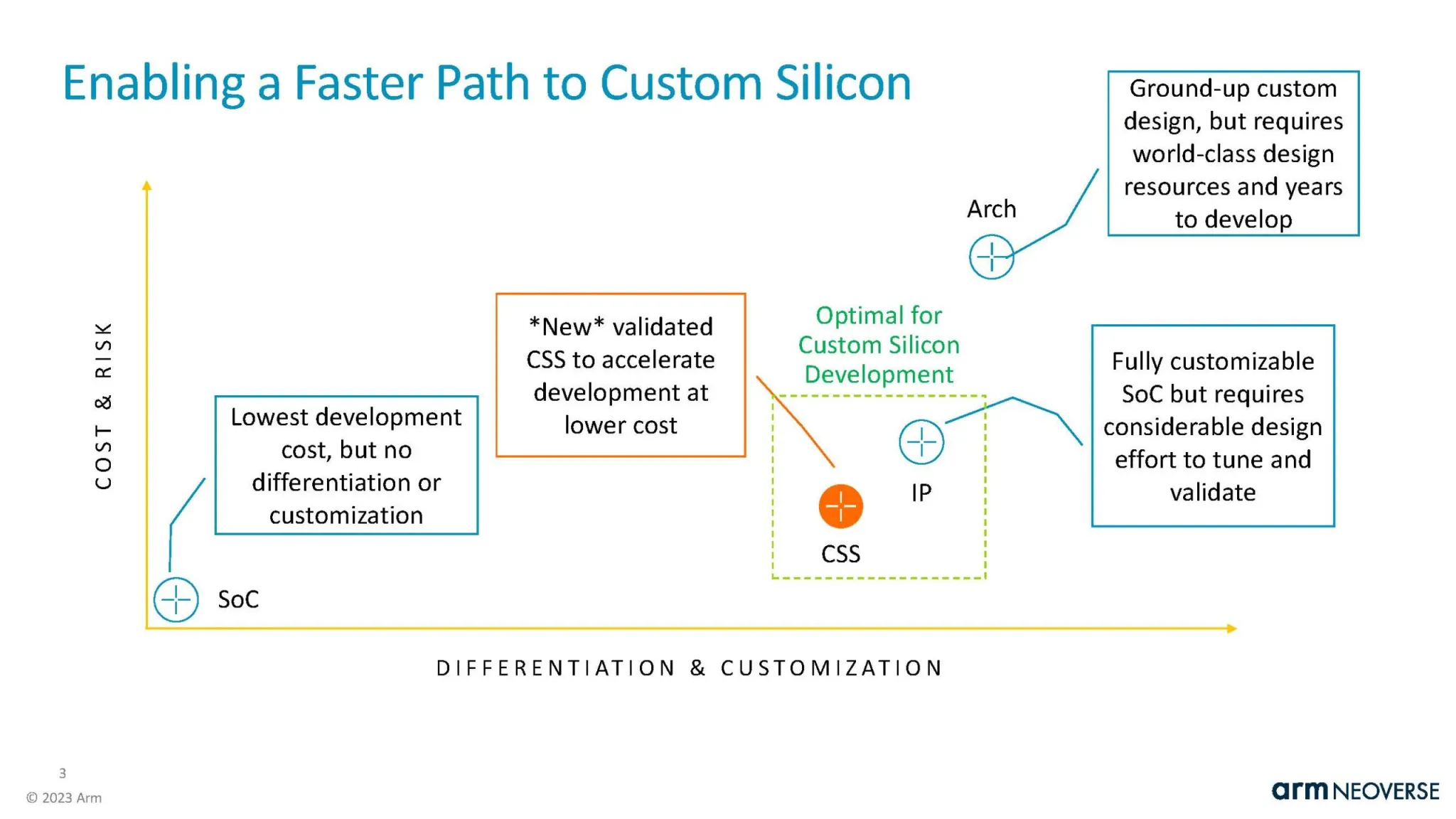

- CSS

- Time to market을 줄여주는 ARM의 신규 프로덕트

- Market penetration을 50%까지 올릴 수 있을 것이라고 하는데, TAM이 어느 정도이고 제품이 얼마나 다른지는 아직 파악하지 못했음

- 대충 찾아보니 어느 정도 customization 여지도 있으면서 더 만질 필요는 없을 정도를 제공해주는듯

- 2FQ25에 CSS license YoY doubled

- 앞으로 큰 deal은 없을 것 같아서 backlog가 급격하게 늘 것 같지는 않다고

- https://semianalysis.com/2023/09/14/arm-and-a-leg-arms-quest-to-extract/

Q&A

Q. Qualcomm 소송 관련

- Qualcomm이 먼저 계약을 위반했음

- 지금은 financial에 영향이 없을 것으로 예상

Q. ATA 관련해서, 잠재적으로 50명의 고객이 있을 것이라는데, 지금 보면 40명 가까이 된다. 미래에 더 성장할 수 있는지, 그리고 CSS의 TAM이 더 큰지?

- ATA는 ARM IP portfolio에 광범위한 사용 권한을 부여

- 그래서 고객사들의 churn rate이 낮고, 앞으로 더 확장될 여지가 있음

- 고객사들이 access할 수 있는 범위를 조정하면서 미래에 더 높은 royalty를 수취할 수 있음

- Armv9 들어와서 매년 7%씩 가격을 올리고 있는데, v7, v8에서는 가격을 안올렸음

- 앞으로 계속 새로운 기술을 배포할 예정이기 때문에, 세대가 지나면 지날 수록 고객들이 계속해서 adoption 할 것

Q. 수요

- Smartphone

- premium flagship → mid range → low end로 new generation 탑재하는데

- 대부분의 smartphone은 v9을 탑재하게 될 것

- 2FQ25에는 mid-range smartphone이 중국에서 많이 나갔고, 아직 v9이 탑재 안됐음

- Data center

- Networking은 slow down

- general purpose computing 관련해서 수요가 늘어나고 있음

- NVIDIA Blackwell이 ARM CPU를 썼는데

- AI computing 연산이 늘어나면 general purpose computing 연산도 같이 늘어남

- Ramp up 계속 될 것으로 보임

- Smartphone

Q. AI PC가 catalyst가 아닌 것처럼 보인다

- Gaming laptop에 ARM이 탑재 된다면, 꽤나 강력한 신호 (compelling)

- Windows on ARM은 향후 몇년 안에 잘 될 것이라고 자신한다

Q. Armv9 adoption

- Mobile에서 very strong uptick이 있음

- 이제 automotive랑 IoT에서 transition이 일어나는 중

- 물론 adoption rate은 linear trend가 아닐 것

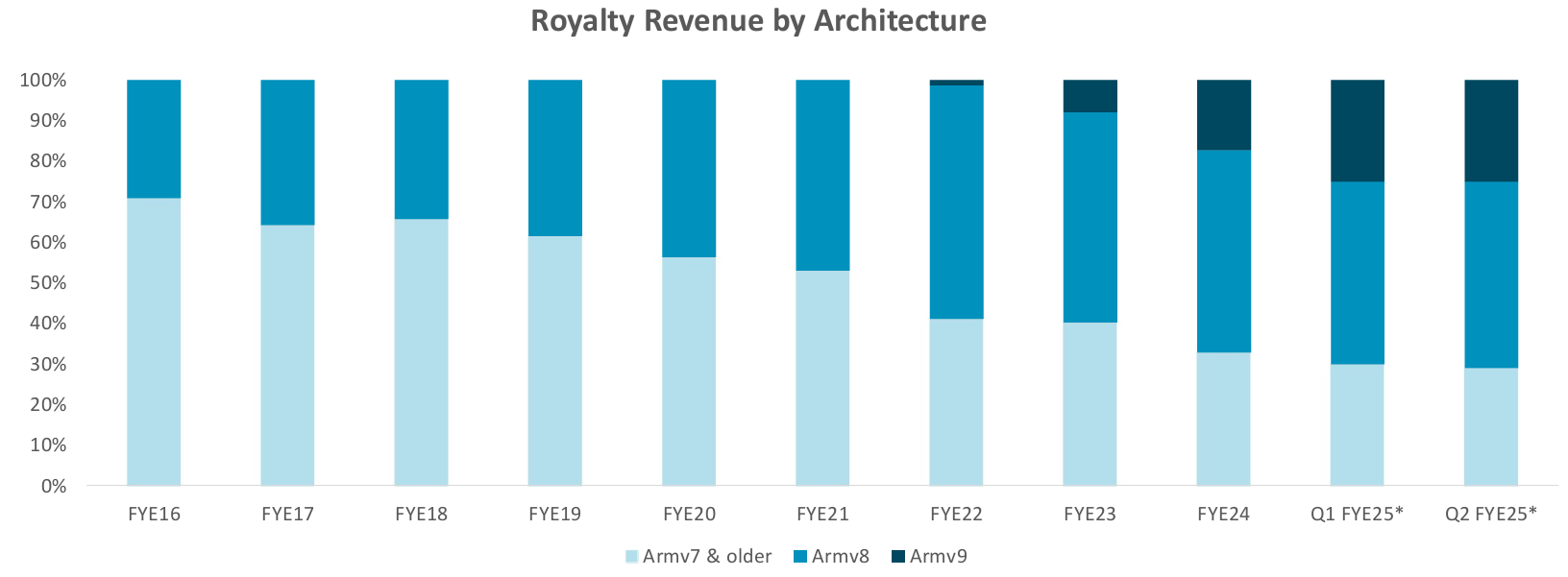

Q. v9 mix가 지금 royalty에서 25% 정도 되는데, 앞으로 어떻게 될지?

A. 25%보다는 당연히 더 높아질 것

ARM royalty revenue mix trend (Source: ARM)

- 다음 분기 guidance를 주는게 특이한 부분

- Financial visibility가 굉장히 높은 기업임

- 소수 고객, 장기 계약을 통해서 AVC, RPO 공시해주기 때문

- 컴퓨터 구조의 foundation에 해당하는 architecture는 쉽게 바뀌지 않기 때문에, 전성비가 좋은 ARM adoption은 계속 늘어날 것임

- 근 시일 내에 x86에 혁신이 일어나긴 어려워 보이고…

- 다만, architecture 상부에 위치한 x86의 강력한 생태계가 전부 이사가는 것은 불가능하고, 애플 로제타처럼 엄청난 translator가 등장하는게 중요할 듯

- 장기적으로는 계속 따박따박 성장할 것이 자명한 기업이긴 한데 free float이 너무 적고, 변동성 엄청 크고, 성장률이 이미 pricing 엄청 되어 있기 때문에 한분기 한분기 fluctuation이나 ARM 생태계로의 이사가 조금이라도 지연되면 valuation이 마구 꿈틀거릴 수 있음

- 시장 전체가 폭락하면 담아야 하는 종목 중 하나라고 생각하긴 함

Disclaimer!

- 본 게시물은 단순 의견 및 기록 목적으로 작성되었으며 특정 투자상품의 매수·매도·보유 등 투자 권유를 의미하지 않습니다

- 본 게시물은 작성자 개인의 판단에 근거하여 작성되었고, 작성자 본인이 속한 기관의 의견을 대변하지 않습니다

- 본 게시물은 작성자 본인이 작성일 시점에 신뢰할 만하다고 판단하는 자료와 정보에 근거하였으나, 정확성이나 완전성, 신뢰성을 보장하지 않습니다

- 본 게시물은 그 어떠한 경우에도 증권, 파생상품 등 금융투자상품에 대한 투자조언으로 해석될 수 없습니다

- 본 게시물은 투자자의 투자 결과에 대해 어떠한 목적의 증빙자료로도 사용될 수 없습니다

- 본 게시물을 이용함으로써 발생하는 직·간접적 손실에 대해 어떠한 책임도 지지 않습니다