아직 배울게 많습니다. 틀린 내용이 있거나 읽기 불편하신 부분이 있다면 언제든지 말씀해주세요! 피드백 너무도 감사드립니다.

Disclaimer!

- 매수/매도 추천이 아닙니다. 모든 투자는 투자자 개인의 판단에 근거하여 이루어져야 하며, 투자 결과는 모두 투자자 본인의 책임입니다.

- 본 분석은 제가 속한 기관의 의견을 대변하지 않고, 제 개인의 판단에 근거하여 작성되었습니다.

- 작성자 본인은 작성일 현재 해당 종목을 보유하고 있습니다.

Summary

- 이미 시장에서는 비만 치료제의 성장률을 공격적으로 잡고 있음

- 이런 성장률을 justify하려면 Novo Nordisk가 놓친 수요를 Eli Lilly가 받아올 수 있어야 함

- 그런데 Eli Lilly의 capacity 여유분을 확인할 방법이 없음

- 게다가 제약은 공급이 부족하다고 ASP를 올릴 수 있는 비즈니스가 아님

- consensus/guidance를 miss할 경우 가격 급락 가능성이 높아보임 (=no safety margin)

- 장기적으로 봐도 전망은 밝아보이지만 가격대가 매력적이지 않음

- 투자한다면 Alzheimer 치료제 donanemab의 승인 전후 적절한 규모의 포지션을 구축하는 정도가 좋아보임

Eli Lilly (NYSE: LLY)

Eli Lilly는 1923년 세계 최초로 인슐린을 상용화 한 것으로 유명한 미국의 당뇨병 치료제 특화 제약회사다.

집중하고 있는 치료분야는 아래 6개이다. 인슐린으로 시작해서 전문 분야를 늘려가고 있는 중이다.

- Diabetes - 당뇨병

- Obesity - 비만

- Cancer - 항암

- Alzheimer - 알츠하이머

- Pain - 진통제

- Immunology - 자가면역질환

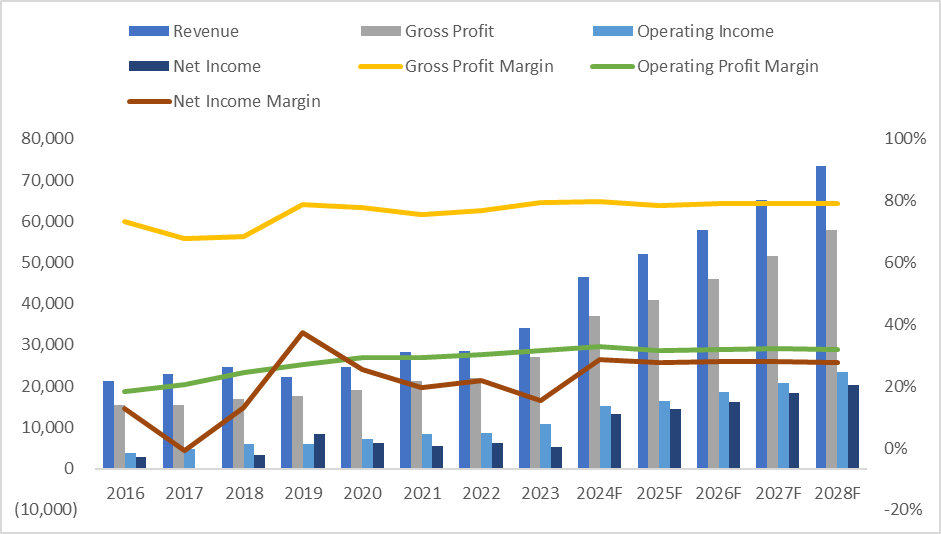

매출은 Diabetes, obesity, cancer, immunology 분야에서 대부분 나오고 있다.

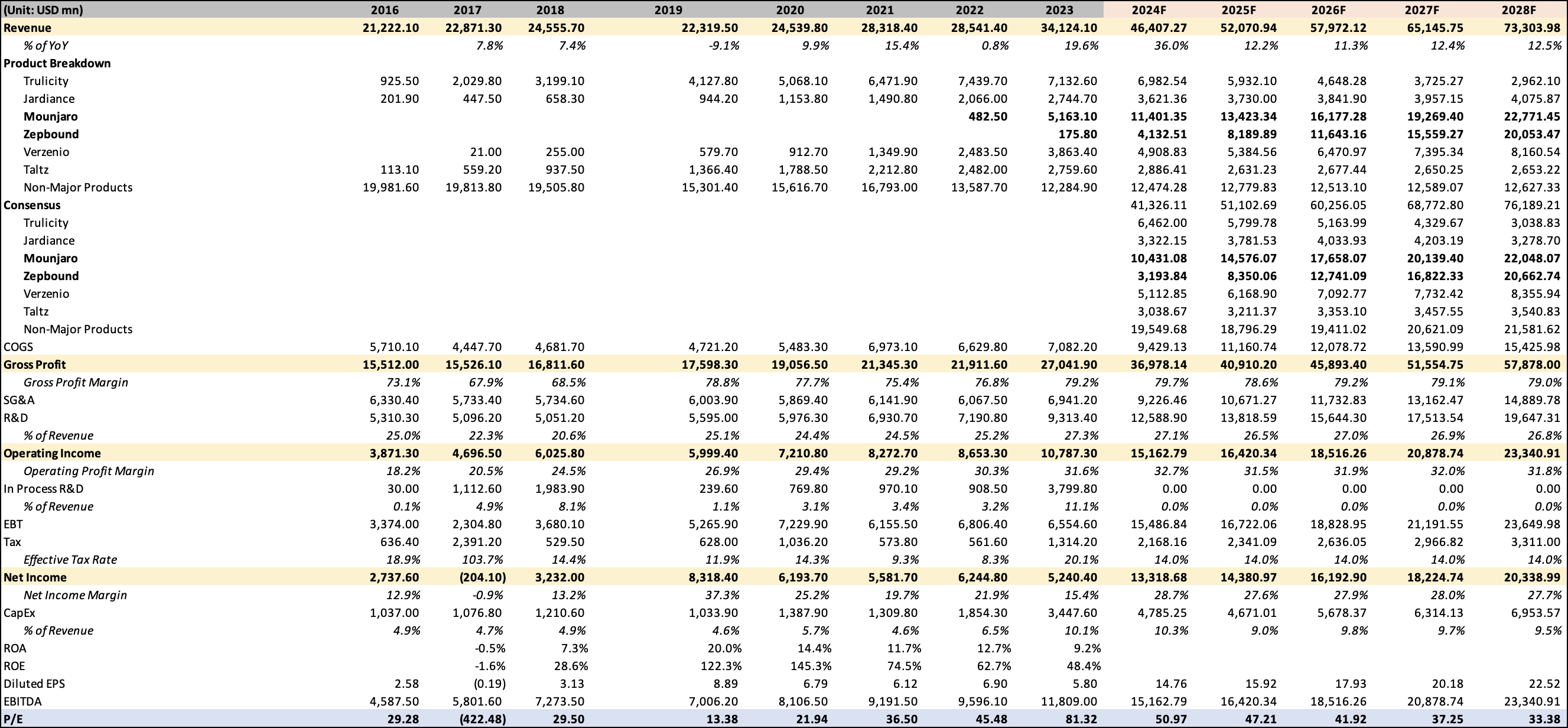

Financial Highlights

| Price (USD) | 772.86 |

|---|---|

| Market Cap (USD mn) | 695,701.10 |

| LTM P/E | 133.25 |

| FTM P/E | 61.89 |

이런저런 숫자를 넣어서 얼마나 수치가 나오는지 확인은 해봤지만, consensus에 어떤 underlying assumption들이 반영되어 있는지 확인하는 목적으로 숫자들을 맞춰본 것에 의의가 있다. 추정을 하기보다 consensus랑 얼추 비슷하게 숫자를 맞춘 이유는 리서치하면서 투자하기 애매하다는 결론이 내려졌고, 수치를 임의로 넣기엔 근거가 빈약했다.

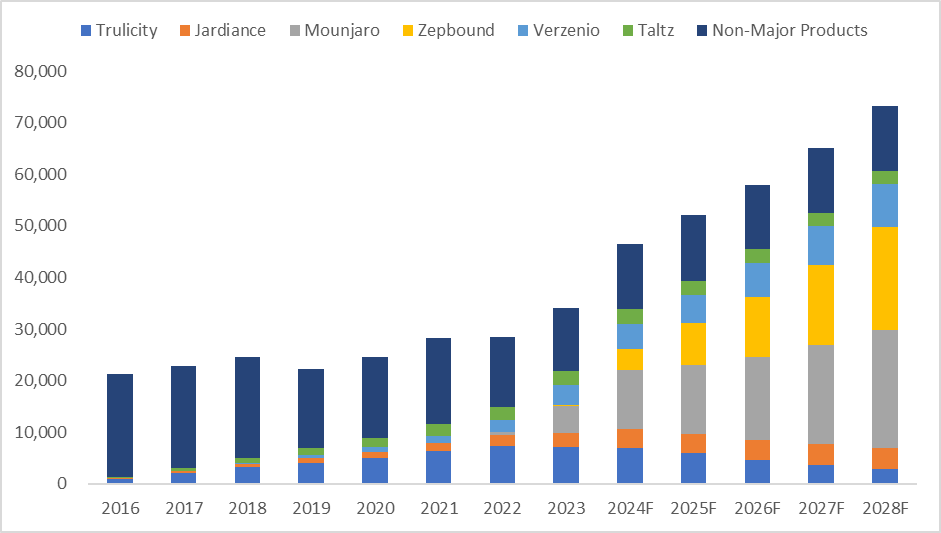

Major Products

2023년 기준으로 전체 매출의 50% 이상을 차지하고 있는 주요 제품은 아래 6개

- Trulicity

- Jardiance

- Mounjaro

- Zepbound

- Verzenio

- Taltz

Trulicity

Trulicity는 Eli Lilly의 당뇨병 치료제 히트작이며, 현재도 견조한 매출과 처방 추이를 보이고 있다. 그러나 최근 미국 정부의 약값 인하 압박을 받고 있으며, 10-K에서도 ASP 하락으로 인한 매출 성장 둔화를 언급하기도 했다.

Trulicity는 다음세대 약물인 Mounjaro로 교체되는 과정을 거치고 있는 것으로 보이며, 두 약물의 합산 매출 추이가 중요할 것으로 판단된다.

Jardiance

유럽에서 주로 판매되는 Eli Lilly의 SGLT-2 기전을 활용한 당뇨병 치료제다. 성장도 없고 적당히 어느정도 매출을 받쳐주는 제품군이다. Boehringer Ingelheim과 공동개발 하였으며, 로열티를 나눠가지고 있다.

Verzenio

초기 유방암 치료제로, 탁월한 약효로 FDA breakthrough therapy에 선정되어 현재 빠르게 성장 중이다. 곧 해당 분야 1위 약물인 Pfizer의 Ibrance를 매출 기준으로 추월할 것으로 예상된다.

미국 내 유방암 환자는 약 400만 명인데, 미국이 유방암에 꽤나 관심이 많은지라 보험적용이 굉장히 잘 되는 분야 중 하나이다. 그래서 ASP보다 retail price가 낮은 특이한 구조를 가지고 있다. patent 만료가 2031년으로 아직 한참 남아있다.

Taltz

자가면역질환 치료제인데, 피부에 각질이 생기는 질환인 plaque psoriasis 치료제다. 미국 내 환자는 약 800만명. 새로 발굴된 치료분야로 보이고, 약물이 시중에 2개 밖에 없어서 아직 빠르게 성장 중이다.

Mounjaro와 Zepbound의 성장률이 현재 가격에 영향을 많이 미치고 있고, 그 외 약물들은 현재의 성장률에 크게 영향을 미칠만한 요소들이 보이지 않았다. 그래서 아래는 주로 mounjaro와 zepbound, GLP-1 약물에 대한 이야기다.

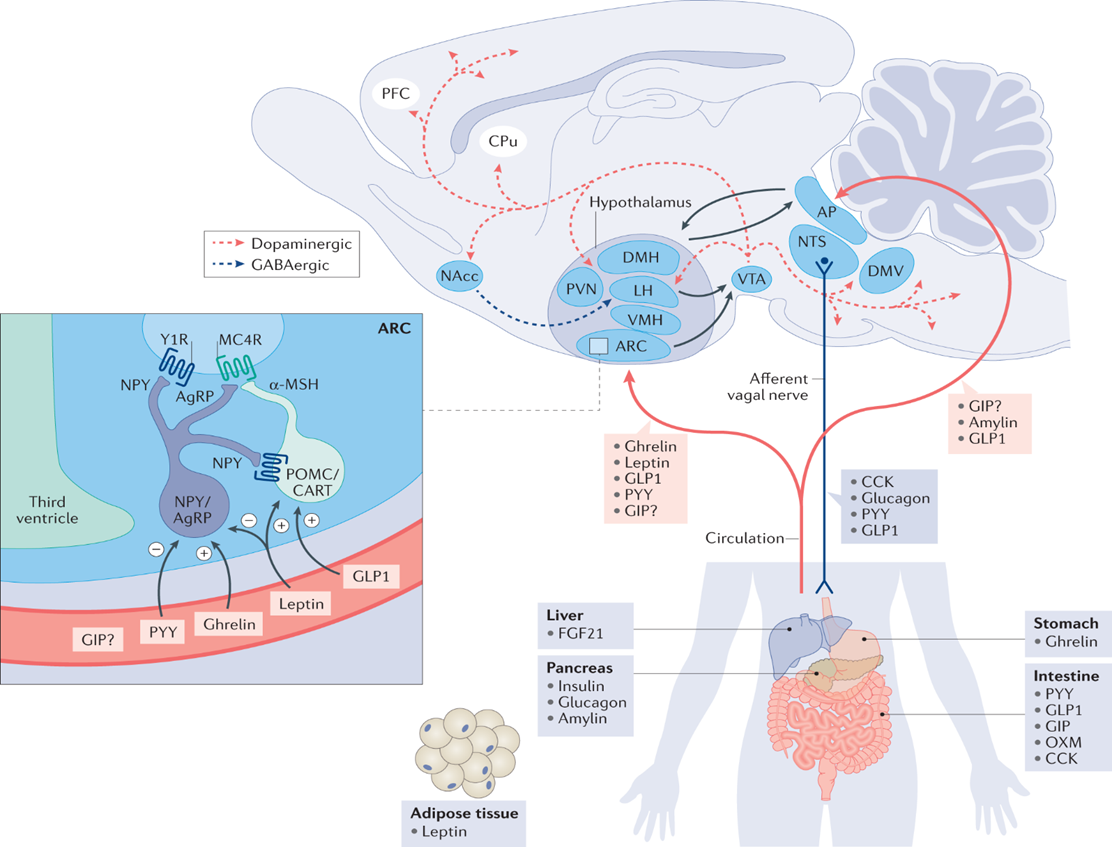

섭식과 관련된 호르몬

음식을 먹는 행위, 섭식은 인간이 에너지의 항상성을 유지하기 위해 하는 행동이다. 생존과 직결되어 있기에 인간은 항상 일정 수준의 에너지를 유지하려고 하고, 섭식을 유발하는 것은 바로 호르몬이다.

허기와 포만감은 뇌의 말초신경 간의 호르몬 교환을 통해 조절되는데, 보통 이러한 호르몬들은 위, 장, 간, 췌장 또는 지방조직에서 분비되서 뇌의 시상하부와 후뇌에 작용한다. 시상하부는 에너지 항상성 유지 메커니즘의 중추로서 섭식 행위를 유도하고 억제하는 역할을 한다.

섭식 관련 호르몬은 음식의 섭취가 예상되거나 음식을 먹고 난 후에 분비된다. 섭식 전후 단기적으로 분비되는 호르몬은 Ghrelin, CCK, PYY, GLP-1, GIP, OXM, glucagon, FGF21, 섭식 이후 장기적으로 작용하는 호르몬은 leptin, insulin, amylin이다.

Ghrelin은 밥을 먹기 전 분비되어 식욕을 돋구는 역할을 한다. 일 중에 3번 분비되며, 우리가 삼시 세끼를 챙겨먹는 이유이기도 하다. Ghrelin은 시상하부에 도달하여 음식 섭취를 자극하는 호르몬의 분비를 유도하고, 도파민 영역을 활성화시켜 쾌락적 섭식을 자극한다. 그리고 Ghrelin은 어떤 영양소가 섭취될지 뇌에 미리 예고하는 역할을 하기도 한다.

이렇게 Ghrelin이 자극하여 음식을 섭취하게 되면 여러 호르몬이 분비되는데, 이런 호르몬들을 활용하며 비만 치료제(AOM, Anti-Obesity Medication)를 만든다.

FGF21는 공복일 때 간에서 분비되어 에너지 소비를 증가시켜 체중을 감소시킨다.

CCK는 영양소 섭취에 반응하여 장에서 분비된다. 특히 지방에 민감하다. 마찬가지로 음식 섭취를 줄이는 역할을 하고, 시상하부에 신호를 전달한다.

GLP-1은 대장에서 분비되는 incretin 호르몬*으로 중추신경계를 통해 음식섭취를 줄이는 역할을 한다. 밥을 먹고나면 GLP-1이 분비되면서 포만감을 느끼고, GLP-1은 GLP-1 receptor (수용체)에 겷합하여 순한계나 중추신경을 통해 후뇌에 도달한다. 도파민 보상회로에 직접 관여하여 쾌락적 음식섭취를 조절하고, Insulin의 분비를 촉진, glucagon의 분비를 억제한다.

- *Incretin 호르몬: 음식 섭취 직후 분비되는 호르몬

glucagon은 지방분해와 에너지 소비를 촉진하고 음식 섭취를 억제하는 역할을 한다. 다양한 기전에 영향을 미쳐서 체중을 감소시키는 역할을 하는데, 간과 시상하부 사이를 매개하는 것으로 보인다.

GIP의 기전은 아직 밝혀지지 않았다고 한다. 중추신경계를 통해 음식섭취를 줄이는 것 같다고는 하는데, 실험을 통해 아직 확인된 바가 없다고 알려져있다.

Insulin은 혈당을 낮추고 음식 섭취를 감소시키는 역할을 한다. Insulin의 분비량은 체지방과 비례한다.

Amlyin은 췌장의 베타세포에서 Insulin과 함께 분비되는데, 마찬가지로 음식섭취를 감소시키는 역할을 한다. 도파민 회로에 영향을 미쳐서 쾌락적 섭식을 제어하는 역할을 담당한다.

AOM이라고 불리는 비만 치료제는 섭식과 관련된 호르몬들의 효능과 지속시간을 적절히 조절하여 체중을 줄인다.

Anti-Obesity Medication (AOM)

체내에서 생성된 GLP-1은 빠르게 분해되서 활성을 잃는다. AOM 약물은 이러한 GLP-1의 분자구조를 변형하여 GLP-1 receptor에 작용할 수 있도록 만든 GLP-1 receptor agonist (GLP-1 수용체 작용체)이다. GLP-1 receptor에 도달하여 GLP-1 대신 포만감을 오래 느끼게 하는 것이 AOM의 원리다.

GLP-1 약물은 단시간 작용제와 장시간 작용제로 구분되고, AOM은 포만감을 오래동안 느끼도록 해야 하므로 대체로 장시간 작용제가 활용된다.

앞으로 나올 차세대 AOM은 경구 투약과 같이 투약 편의성을 개선하거나, GLP-1에 더해 다른 기전 (GIP, glucagon, amylin 등)을 더해 다중 기전을 활용하여 효능을 개선하는 방식으로 임상이 진행 중이다.

정리하자면 GLP-1을 활용한 AOM은 포만감을 장시간 유지하여 음식의 섭취를 줄이는 방식으로 체중을 조절한다.

여태 많은 GLP-1 활용 약물이 개발되었으나, 이제서야 핫해진 이유는 바로 효능과 지속성, 투약 편의성, 무엇보다 셀럽들의 비밀병기라는 사실이 밝혀졌기 때문이다.

당뇨병 치료제를 주력으로 개발하던 Novo Nordisk와 Eli Lilly는 GLP-1으로 당뇨병 약을 개발하던 중, 체중 감소 부작용을 확인하게 된다. 체중감소 부작용을 약효로 돌려서 비만약으로 승인을 받은 것이 지금의 GLP-1 AOM들이다. 이미 당뇨병 약으로 승인을 받았기에 임상이 (상대적으로) 빠르게 진행됐다.

Novo Nordisk는 2010년 Victoza를 출시, GLP-1을 활용한 비만 치료의 서막을 열었다. 그러나 효과는 시원찮고, 매일 맞아야 했으며, 메슥거리는 부작용도 요즘의 AOM보다 심했다. 이후 출시된 Saxenda는 꽤나 흥행을 거뒀으나 여전히 하루에 한 번 맞아야 했다. 무엇보다 비만을 ’치료’해야 하는 질병으로 보는 인식보다 ’자기관리의 실패’로 보는 인식이 여전했기에, 비만 치료제는 대중적인 치료제가 되지 못했다.

Novo Nordisk에서 2017년 GLP-1 당뇨병 치료제 Ozempic, 2021년 GLP-1 비만 치료제 Wegovy를 출시하면서 상황이 달라진다. 일주일에 한 번만 맞아되고, 효과도 좋아졌다. (68주 체중 -14.9%), 무엇보다 할리우드 셀럽들이 알음알음 사용하기 시작했다. 그렇게 아는 사람만 쓰던 약물에서 일론 머스크와 킴 카다시안이 자신이 체형을 유지하는 비법으로 Wegovy를 언급하면서 본격적으로 AOM이 유명해지기 시작했다. 때가 맞았는지 Eli Lilly에서도 GLP-1 당뇨병 치료제 Mounjaro, 비만 치료제 Zepbound를 2022년, 2023년 연달아 출시했다.

치료도 치료지만 미용 목적과 만병의 근원인 비만을 치료함으로서 부가적인 효과도 누릴 수 있다는 온갖 기대와 수요가 뒤섞여 공급이 부족해질 정도로 약을 원하는 사람이 늘어났다. 무엇보다 같은 성분에 치료목적만 달랐기에 당뇨병 약까지 찾아서 맞는 사람들도 생겼다.

화제성에서는 Ozempic, Wegovy가 앞서가고, 효능은 Mounjaro, Zepbound가 조금 더 좋은 정도다.

Google trends

폭발하는 수요에 Ozempic, Wegovy, Mounjaro, Zepbound는 FDA 공급부족 약물로 등록되었다.

Market Size

당뇨병 환자는 미국 내 약 3천만명이고, 아직 당뇨병 진단을 받지 않은 잠재인구까지 포함하면 미국은 약 4-5천만명으로 추산하고 있다. 비만인구는 미국만 1억 3천만명이고, 전 세계에서 계속에서 인구가 늘어나고 있는 상황이다. 2030년까지 전 세계 인구 40%가 비만이라는 예상치도 있다.

AOM 약물이 타겟으로 하는 환자들은 당뇨병/비만 환자이기에 환자군이 많이 겹친다. (살이 찌고 당뇨가 오기 때문)

AOM 약물은 한 달치 분량이 약 $1,000 정도인데, 당뇨병 약과 성분도 같고, 가격도 비슷하다. 그래서 모든 미국 약물이 그렇듯, AOM 약물의 보급에는 보험적용 여부가 중요하다.

coverage가 더 늘어나고, 더 많은 환자들이 AOM을 찾으려면 Medicare 편입 여부가 중요하다. 이는 연방정부에서 세금으로 보조를 해줘야 할 정도로 환자들을 보조하는 편익이 있다는 방증이기 때문이기도 하고, 민간 보험사의 coverage 결정 기준이 되기 때문이다.

그러나 미국 의회 예산처에서는 비만약의 Medicare 편입은 최소 2027-2028년 이후일 것이라고 발표했다. 이미 Medicare는 GLP-1 당뇨병 약물을 보조하고 있고, 단지 비만 치료 목적만 허용하지 않겠다는 것이기도 한데, 주된 반대 사유는 연방정부 재정 부담이었다.

GLP-1 약물은 비만으로 말미암은 연관 질병들에도 효과가 확인되고 있고 (심혈관계 질환, 신장, 비알콜성 지방간 등) 시장에서는 이렇게 치료범위가 확대되다 보면 비만 치료 목적으로도 Medicare에 편입되지 않을까하는 기대가 있는 것이다.

현재는 고용주 보험을 중심으로 AOM의 coverage가 확대되고 있다. 최근에는 보험사가 보험의 리스크를 전부 가져가는 것이 아닌 고용주가 보험 리스크의 일부를 지고, 복지의 개념으로 고용주가 보험 coverage를 조절할 수 있는 방식의 보험 형태가 유행하고 있다. 민간을 중심으로 먼저 AOM coverage가 확대되고 있는 이유다.

Novo가 놓치고 있는 기회, Lilly가 받는다면

화제성에서 앞서가는 Ozempic과 Wegovy를 만드는 Novo Nordisk는 FDA 공급부족 약물로 공시된 이후 공급문제를 전혀 해결하지 못하고 있다. 수요가 폭발하는데 약을 더 팔 수가 없는 상황이다.

두 회사는 이런 수요에 대응하기 위해 생산시설을 늘리고, 대규모 CapEx 집행, 특히 Novo Nordisk는 Catalent 인수까지 했으나 단기간에 capacity 문제가 해결되긴 어려워보인다. 제약 시설은 관련 생산 설비 공급자도 많지 않고, FDA의 생산시설 규제도 준수해야 하기 때문이다.

Novo와 Lilly 모두 2026년에는 capacity가 이정도 늘 것이다 저정도 늘 것이다 이야기하지만, 단기간 캐파 증설은 쉽지 않은 일이라는 말만 되풀이하고 있다. 최소 2026년까지는 두 회사 모두 현재 가진 capacity로 승부를 봐야 한다.

잠깐 내용을 전개하기 전에, 처방 데이터와 약의 lifecycle에 대해 설명하고자 한다.

Prescription data

약물 중복처방 등의 문제를 예방하기 위해 우리나라에도 처방 정보를 하나로 관리하는 시스템이 있고, 이런 통계를 확인할 수 있듯 미국도 동일한 것으로 보인다. 주단위로 얼마나 처방을 받았고, 환자들이 돈을 얼마나 썼는지를 확인할 수 있다.

처방 통계에서 알아야 할 것은 처방전 가격과 처방 횟수다.

- TRx: total prescription

- NRx: new prescription

- NRx + refill = TRx

- 환자가 내원해서 처방전을 떼면 NRx가 +1

- 이 1회 처방에 3회분을 타가게 된다면 TRx는 +3

- 환자는 병이 낳을 때까지 처방을 받으므로, NRx는 한 환자가 여러번 counting 할 수 있다

- 이 예시에서는 NRX는 +1, refill은 +2, TRx는 +3

위 숫자들에 평균 약값을 곱하면 처방전 가격이 나온다. 이런 데이터도 보통 data vendor를 통해 확인할 수 있다. (ex. Bloomberg…)

Drug lifecycle

신규 약이 출시되면 adoption을 거쳐 시장에서 잠재적으로 처방받을 수 있는 환자들의 수를 다 채우면 peak를 찍고 점점 내려오면서 patent가 만료되거나 다음세대 약물로 교체되는 lifecycle을 갖는다. 이러한 lifecycle동안 TRx, NRx, refill는 아래와 같이 변한다.

- 신규 약물이 출시되면 1회분만 타가면서 환자랑 약이 잘 맞는지 확인하는 기간을 거친다. - NRx와 TRx가 비슷하게 상승하고, refill이 얼마 없다.

- 약물이 어느정도 adoption되면 NRx보다 TRx가 가파르게 상승하기 시작한다. 한번에 여러 회분을 타가면서 refill이 늘어나기 때문이다.

- 잠재적으로 해당 약물이 target으로 하는 환자군에서 충분히 처방을 받고 있다면 해당 약물은 이제 peak (해당 약물의 매출 고점)를 때릴 일만 남았다. 신규 유입 환자는 줄어들고, 기존 환자만 반복처방을 받는다. - refill과 NRx의 비율이 어느정도 유지되는 모습을 보인다.

- 환자들이 기대보다 빠르게 병에서 회복되거나, patent 만료, 차세대 약물 출시, 복제약 출시 등으로 기존 환자들이 처방횟수를 점점 줄이면서 TRx, NRx 감소가 시작된다. 점점 refill도 줄어들면서 약에서 나오는 매출이 감소한다.

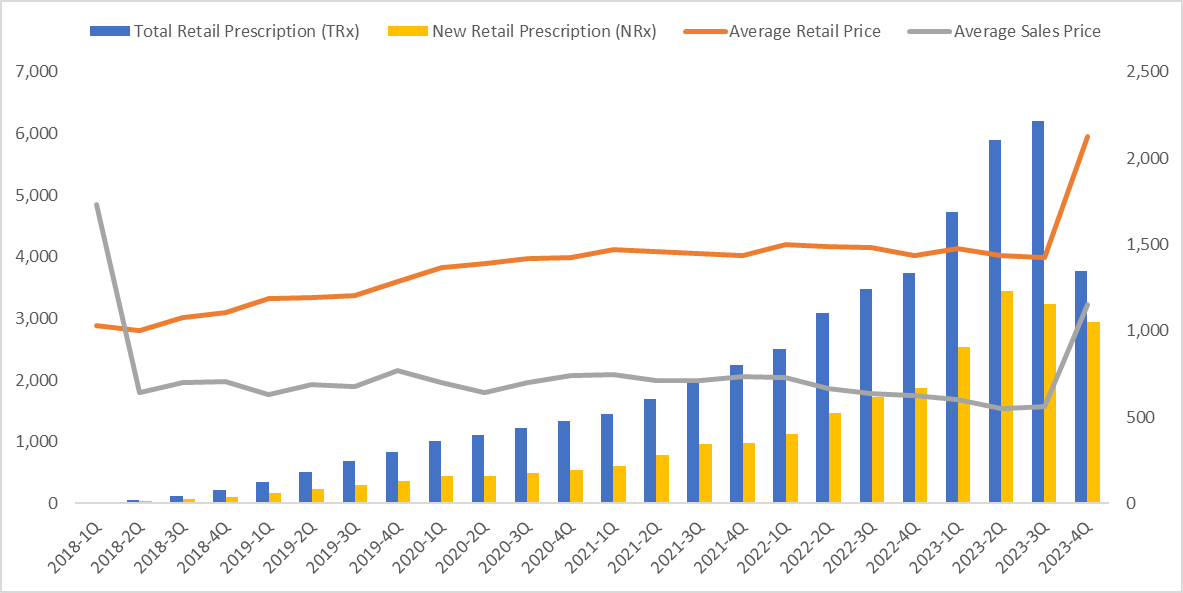

Ozempic, Wegovy의 처방데이터는 2023년 11월에 꺾이고 다시 예전의 기울기를 회복하지 못하고 있다. 결정적으로 refill을 많이 타가지 못하면서 약이 부족하다는 것이 데이터로 나타나고 있다. 특히 한창 빠르게 처방 환자 수를 늘려야 하는 Wegovy는 성장에 제동이 걸렸다.

Ozempic TRx, NRx, ASP, Retail price

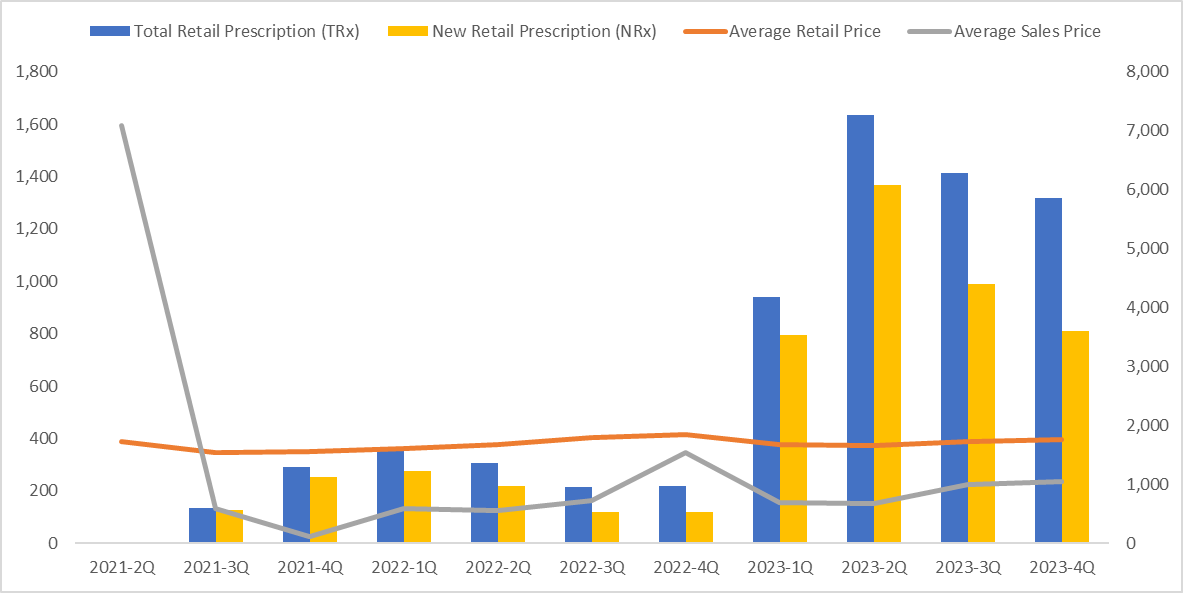

Wegovy TRx, NRx, ASP, Retail price

Bloomberg에서 data vendor 문제로 데이터를 더 수집하진 못했지만, weekly로 업데이트 되는 애널리스트 리포트를 follow-up 해보면 Mounjaro와 Zepbound는 공시대로 3월부터 TRx, NRx 그래프 기울기가 반등하여 refill을 타가는 것을 확인할 수 있었다. 공시한 대로 3월부터 Lilly는 AOM 공급에 문제가 없다는 것을 확인할 수 있었다.

무엇보다 최소 2026년까진 Novo Nordisk 외에는 경쟁자가 없을 예정이다. AOM 시장은 Novo와 Lilly 둘만 싸우는 시장이다.

Large pharma 중에서는 Amgen을 제외하고는 전부 비만약 개발을 중단했다. 그런데 Amgen은 현재 2상에 머물고 있고, 2026년이 되서야 3상 가시권에 들 것으로 보인다. 통상 추적관찰을 1년 이상 하는 비만약 임상 특성상, 최소 2년은 소요될 것으로 보인다.

small pharma인 Viking therapeutics와 Zealand Pharma 역시 갈길은 멀다. VIking은 최근 긍정적인 2상 결과를 보여줬지만, 3상이 시작되고 약이 출시되기까지는 2년 이상이 남았다. Zealand Pharma는 아직 임상 2상 진행 중이다.

Lilly와 Novo도 놀고있는 것이 아니기에 이미 출시된 약물들의 치료분야 확대 임상과 함께 차세대 약물들의 임상 1-2상이 진행 중이다. 경쟁사 약물이 등장한다고 해도 효능이 정말 탁월하게 뛰어나지 않은 이상 Novo와 Lilly가 계속해서 AOM 시장에서 선두위치를 계속 지킬 것이라 생각한다.

결론적으로 최소 2026년까지는 두 회사만 경쟁을 하는데, 한 회사는 이미 capacity가 부족해서 팔고 싶어도 더 팔수가 없다. Novo가 놓치는 수요를 Lilly가 받는다면, consensus에 반영된 높은 성장률을 뛰어넘고 더 높은 valuation을 받을 것이라는 것이 투자 아이디어였다.

그러나 안타깝게도, Lilly와 Novo의 capacity는 확인할 수가 없었다. 뉴스를 통해서 숫자를 조각모음 하는 부분들도 향후 착공될 공장들의 신규 capacity 수치만 대략적으로 언급되어 있었고, 찾을 수 있는 정보는 공장 부지 크기 정도였다. 조금 더 조사를 해보니 두 회사 모두 생산시설에 관련해서는 철저한 내재화 및 비밀유지 원칙을 고수하고 있는 것으로 보였다.

간접적으로는 주단위로 처방데이터를 통해 NRx, TRx의 기울기를 확인하는 방법이 있다. 그러나 언제 capacity의 cap을 칠지 모르는 상황에서 시황을 계속 트래킹 해야 하는 상황 자체가 safety margin이 부족한 상황이라고 판단했다.

Donanemab

donanemab은 Eli Lilly의 알츠하이머 치료제다. donanemab은 2023년 12월 FDA의 승인 결과를 기다리고 있었으나, FDA에서 이례적으로 승인 결과 발표를 미루고 advisory committee의 추가조사 이후 승인을 결정하겠다고 발표했다. 이와 관련된 구체적인 일정은 밝혀지지 않았고, Lilly에서는 굉장히 일반적이지 않다 (unusual)는 반응이 있었다.

승인 결정을 미룬 주된 원인은 약의 안전성 문제였다. 임상 3상 진행 중 약물 부작용으로 인한 3건의 사망사례가 있었고, 이는 이전에 같은 기전 (아밀로이드 베타)으로 승인받은 Biogen과 Eisai의 알츠하이머 약물 Aduhelm과 Leqembi에서는 없었던 일이었다.

하버드에서 140건의 FDA 결정을 분석한 결과 대체로 FDA는 advisory committee의 결과를 따랐다고 하는데, 앞에서 언급한 Biogen의 Aduhelm이 advisory committee에서 반대했으나 FDA가 승인한 예외 중 하나이다.

여기에 관한 이야기를 하면서, 내가 (비전문가임에도 불구하고) 알츠하이머 치료제에 대해 아직은 비관적인 이유와 donanemab 승인에 조금은 비관적인 이유를 애둘러 써보고자 한다.

Alzheimer Treatment

알츠하이머는 일단 그 병의 원인이 명확히 규명되지 않았다. 뇌에 대한 연구가 계속되고 있고, 알츠하이머의 병증에 영향을 주는 물질과 기전 등을 찾아 여기에 영향을 주는 약물을 찾고자 하는 노력 중에 개발된 약물들이 있는 것이다. 그리고 이 마저도 알츠하이머의 치료가 아닌, 지연에 효과가 있는 것이다.

AChE Inhibitor

1세대 알츠하이머 치료제는 아세틸콜린에스터레이스 억제제 (Acetylcholinesterase inhibitor, AChE inhibitor)를 활용했다. AChE inhibitor는 중추신경계, 자율신경절, 시냅스 간 뉴런의 접합부에 작용하는데, 심장박동과 호흡에 필요한 근육에 관여하는 AChE의 활성을 억제한다.

1983년 Eisai에서 Donepizil의 연구가 시작됐고, Pfizer와 공동개발하여 1996년 AChE inhibitor를 활용한 세계 최초의 알츠하이머 치료제 Aricept가 출시됐다.

정확히 AChE inhibitor가 어떻게 알츠하이머의 병증을 개선하는지는 밝혀지지 않았으나, 임상을 통해 아세틸콜린이 사람의 기억과 생각에 중요한 물질임이 밝혀졌으며, 알츠하이머가 진행되면 뇌에서 점점 아세틸콜린 생산이 줄어든다는 사실이 밝혀졌다.

아세틸콜린 생산이 줄어들면 대뇌피질을 비롯한 뇌의 여러 영역들에서 결함이 생기기 시작한다. AChE inhibitor 약물은 콜린에스터레이스에 결합하여 아세틸콜린의 분해를 억제하는 방식으로 알츠하이머 진행 속도를 늦췄다.

AChE는 앞에서도 언급했듯, 심장박동과 같은 생명 유지장치에 직접 관여하기에 inhibitor를 극소량 사용하는 방식으로 치료제를 구현했다. 보톡스와 같은 원리라고 생각하면 된다. 그래서 AChE inhibitor는 신경독으로 분류되는데, 북한 김정남을 한순간에 살해한 독극물 VX도 AChE inhibitor를 활용한 신경독 화학무기다.

AChE inhibitor를 활용한 약물로 알츠하이머의 진행을 막을 수는 없지만, 지연효과가 임상을 통해 입증됐다. 주요한 투약 중단 사유는 구역질과 설사, 구토였다.

Amyloid beta

시간이 지나 쥐에게서 추출한 항체, 아밀로이드 베타를 활용하여 abnormal protein을 타겟으로 하는 2세대 알츠하이머 약물이 등장했다.

Amlyoid의 경로에 대한 연구가 진행되면서 amyloid plaque의 뇌내 축적량이 알츠하이머의 경과와 비례한다는 사실이 밝혀졌다. Donanemab을 비롯한 아밀로이드 베타를 활용한 약물들은 뇌내에 축적된 amyloid plaque를 줄이는 방식으로 알츠하이머를 개선했다.

그런데 아밀로이드 베타를 활용한 약물에는 치명적인 부작용이 있었는데 바로 뇌 축소와 뇌내 출혈이었다. (ARIA-E, ARIA-H)

Aduhelm

Eisai와 Biogen이 공동개발하여 2021년 6월 승인받고 시판된 최초의 아밀로이드 베타 기전을 활용한 알츠하이머 치료제다.

승인 당시 알츠하이머 전문가 집단에서 우려가 있었는데, 애매한 효능과 높은 약값, 그리고 치명적인 부작용 때문이었다.

- ARIA-E - low dose 26%, high dose 35%

- ARIA-H - low dose 12.3%, high dose 19.1%

- %는 부작용을 경험한 임상대상자 중 %을 의미

2020년 11월 3상 당시 부작용을 경험한 41%의 환자에게서 AIRA-E, AIRA-H가 관찰되었고, FDA의 advisory committee (앞선 donanemab의 승인 발표를 미루고 추가 검토를 맡긴 외부 전문가 집단)에서 지나치게 높은 부작용이 약물 실패의 결정적 증거라고 입장을 밝혔다. 심지어 2상 결과도 애매하다는 평가가 있었는데, 3상으로 이어졌다.

그런데 FDA에서는 advisory committee의 의견을 무시하고 accelerated approval pathway에 aduhelm을 올리고 승인까지 빠르게 진행했다. 이 결정으로 FDA는 미국 의회의 조사를 받게 된다.

2022년 미국 의회에서 조사한 결과 Biogen과 FDA 관계자 간에 부적절한 미팅이 여러차례 있었고, Biogen 관계자는 엄청나게 높은 가격 (unjustifiably high price)을 받을 수 있는 전례없는 기회 (unprecedented financial opportunity)라고 발언했고, Biogen은 aduhelm의 가격을 $56,000으로 책정한다.

2022년 11월 Medicare를 관장하는 CMS에서 aduhelm에 대한 coverage를 제한하겠다고 발표하면서, FDA 표준 프로세스를 따른 대규모 임상을 다시 진행하지 않으면 Medicare 환자들을 대상으로 coverage를 제공하지 않겠다는 입장을 밝혔다. (CED, coverage with evidence development)

게다가 CMS는 이 결정이 aduhelm을 비롯한 향후 출시되는 모든 알츠하이머 약물에 적용될 것이라고 했는데, 환자가 이 약물로 얻을 이익보다 잠재적으로 심각한 결과를 초래할 수 있는 위험이 크고, 그 위험의 원인이 밝혀지지 않았다는 것이 결정의 배경임을 밝혔다.

이에 2024년 1월 Biogen은 Aduhelm을 포기하고 다음세대 약물인 Leqembi에 집중하겠다고 발표하면서 Aduhelm의 시판을 중단했다.

Leqembi, Donanemab, Trontinemab, Posdinemab

Leqembi, donanemab, trontinemab, posdinemab은 모두 아밀로이드 베타 기전을 활용했다.

Leqembi는 2023년 7월 승인된 Biogen과 Eisai의 아밀로이드 베타 알츠하이머 치료제다. 임상에서 부작용 사망 없이 ARIA-E와 ARIA-H가 부작용을 경험한 환자 중 21.5%에게서 관찰되었으며, 둘 모두가 나타난 경우는 8.2%였다.

Eli Lilly의 donanemab은 임상 중 사망 3건이 약물에 의한 부작용으로 밝혀졌으며, ARIA는 전체 부작용 환자 중 36.8%에게서 나타났다.

Trontinemab은 Roche에서 현재 1, 2상을 함께 진행 중이고 2027년 9월 임상 종료가 예정되어 있다. 1상 결과가 좋게 나타났다는 소식이 있었다. Postinemab은 J&J의 2상 약물로 2032년 12월에 2상 종료가 예정되어 있다.

Lilly의 donanemab이 임상 중 유일하게 약물 부작용으로 인한 사망이 있었고, ARIA-E, ARIA-H 부작용 비율도 이전에 승인된 leqembi와 구설수가 있었던 aduhelm보다 높다.

FDA가 aduhelm 건으로 의회의 조사를 받았기에 승인 결과 발표를 미루고 advisory committee에 재검토를 요구한 것이 아닌가 싶다. 현재의 donanemab 상황이 일반적이지 않은 것은 확실하고, 여기에 불안한 기류가 있는 것도 사실이다. 이 지점이 donanemab의 승인을 비관적으로 보고, 알츠하이머 약물에 대해 아직 시간이 더 남았다고 보는 이유다.

Conclusion

Lilly의 AOM capacity는 아직 여유있어 보이지만, Novo가 놓친 모든 수요를 받아 더 많은 공급을 해내면서 이미 시장에서 높게 잡고 있는 AOM 성장률까지 beat 해야 현재보다 더 높은 가치상승을 기대할 수 있다.

문제는 capacity가 얼마나 남았는지 확인할 도리가 없고, 주간 처방 추이를 통해 간접적으로 확인해야 한다는 점이다.

단기적으로는 알츠하이머 치료제 donanemab의 승인 여부가 불투명하다는 부분도 현재 가격이 비싸다는 생각에 힘을 실어준다.

그러나 최소 2026년까지 AOM 경쟁자는 Novo Nordisk 뿐이고, 이후에도 유의미한 경쟁자가 등장할 시점에는 차세대 약물로 경쟁에 나설 수 있으니 약 5년 정도의 미래는 밝다고 볼 수 있다.

donanemab의 승인 결정이 언제 발표될지 모르니 포지션 구축을 하게 된다면 적절한 한도 내에서 하는 것이 safety margin이 없는 지금 상황에서 안전한 판단이지 않을까 싶다.

이런 글은 어떻게 보면 처음 써봐서 다음부터는 레퍼런스도 꼬박꼬박 챙기도록 하겠습니다. (꾸벅)

Disclaimer!

- 매수/매도 추천이 아닙니다. 모든 투자는 투자자 개인의 판단에 근거하여 이루어져야 하며, 투자 결과는 모두 투자자 본인의 책임입니다.

- 본 분석은 제가 속한 기관의 의견을 대변하지 않고, 제 개인의 판단에 근거하여 작성되었습니다.

- 작성자 본인은 작성일 현재 (2024-03-26) 해당 종목을 보유하고 있습니다.

아직 배울게 많습니다. 틀린 내용이 있거나 읽기 불편하신 부분이 있다면 언제든지 말씀해주세요! 피드백 너무도 감사드립니다.