US

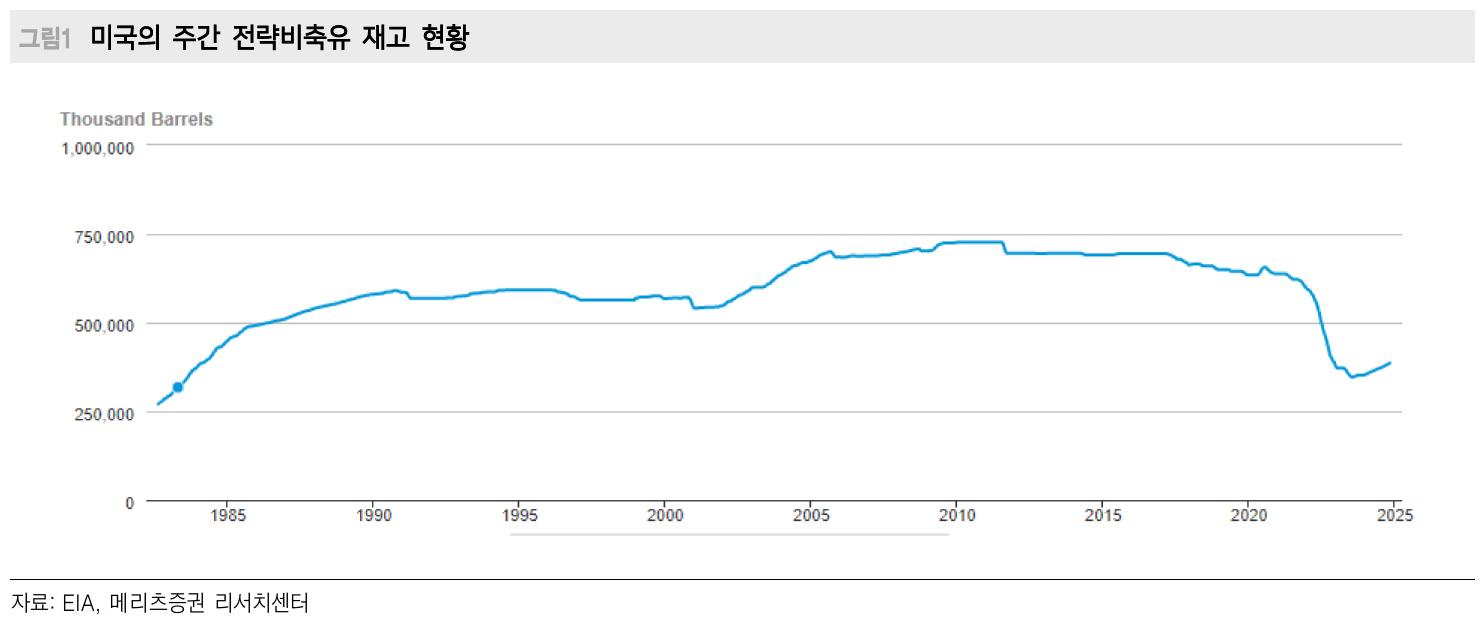

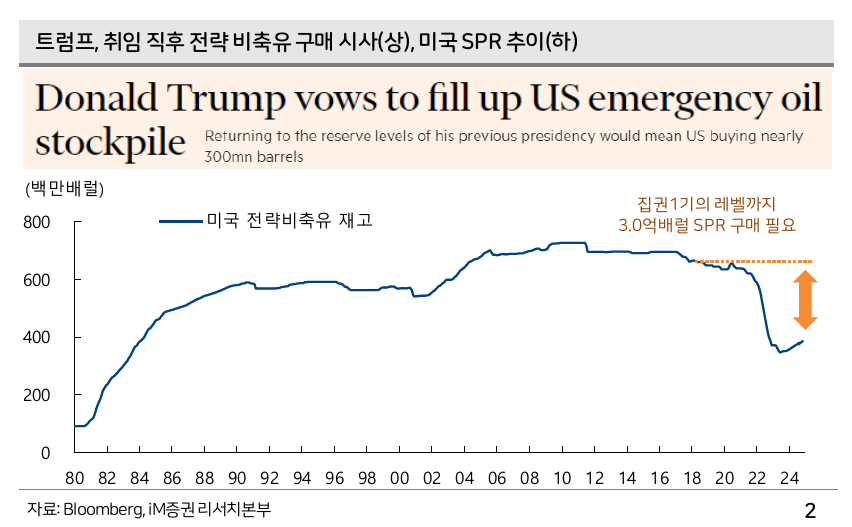

- 2024년 09월, 바이든 행정부에서 2025년 05월까지 전략비축유 매입 결정

- 트럼프 당선인도 에너지 안보 측면에서 전략비축유 매입 계획 시사

- 유가 상승을 일으키면서까지 전략비축유 재고를 쌓을 것으로 보이지는 않음

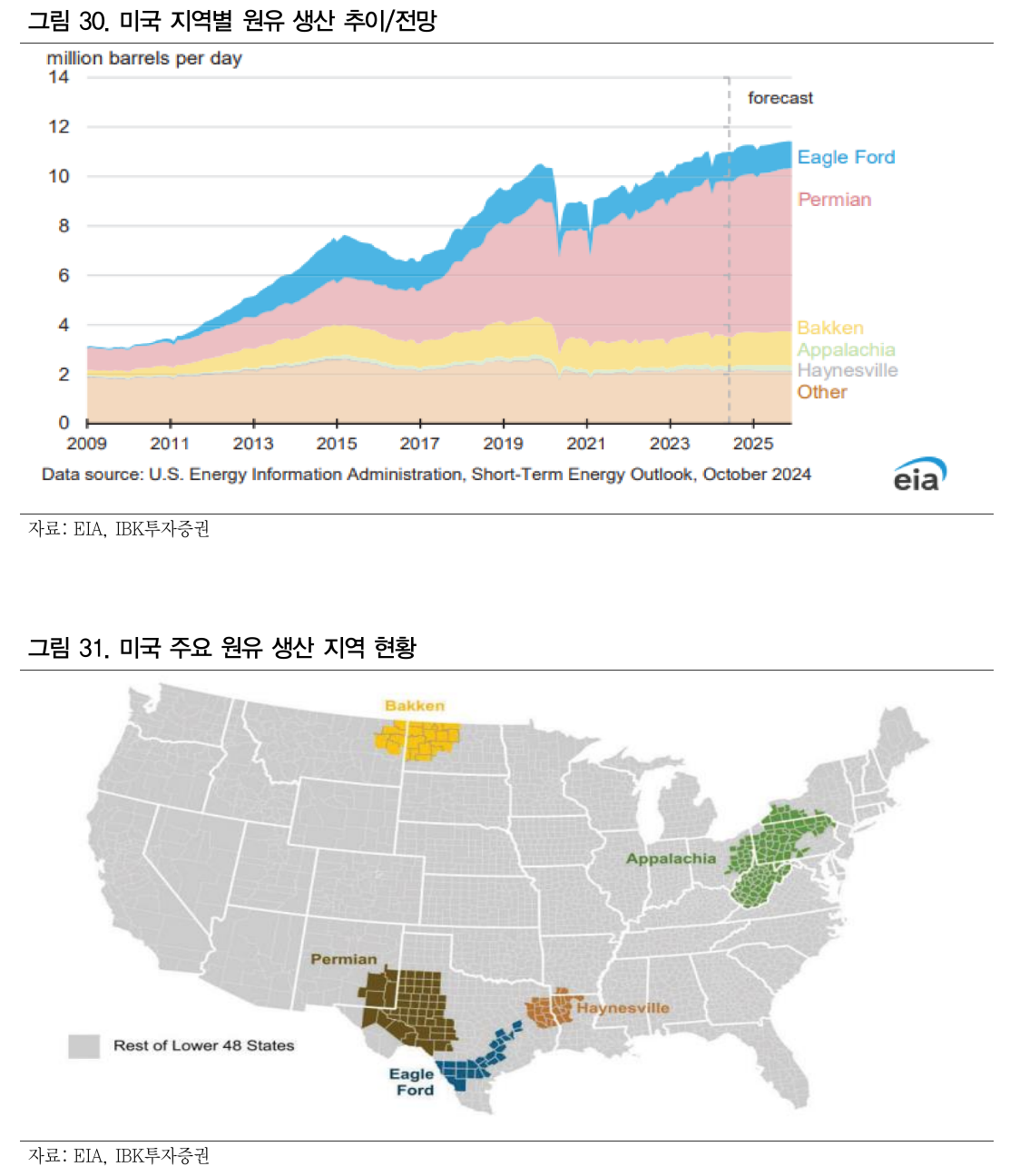

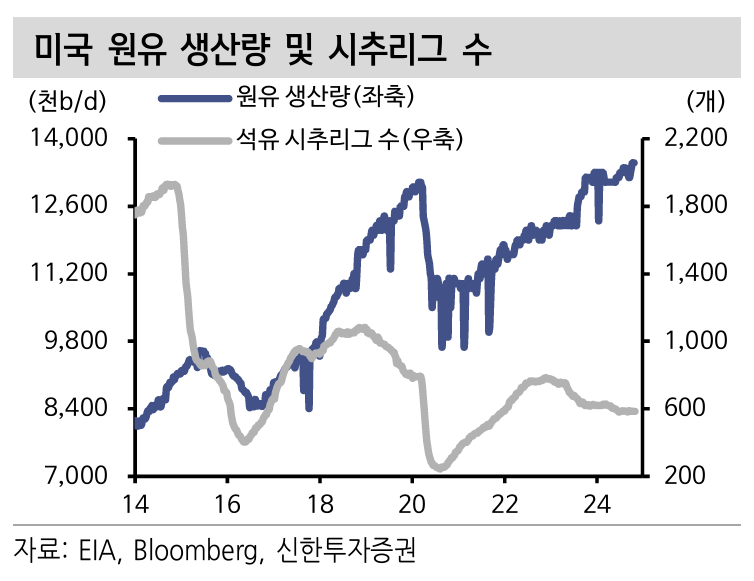

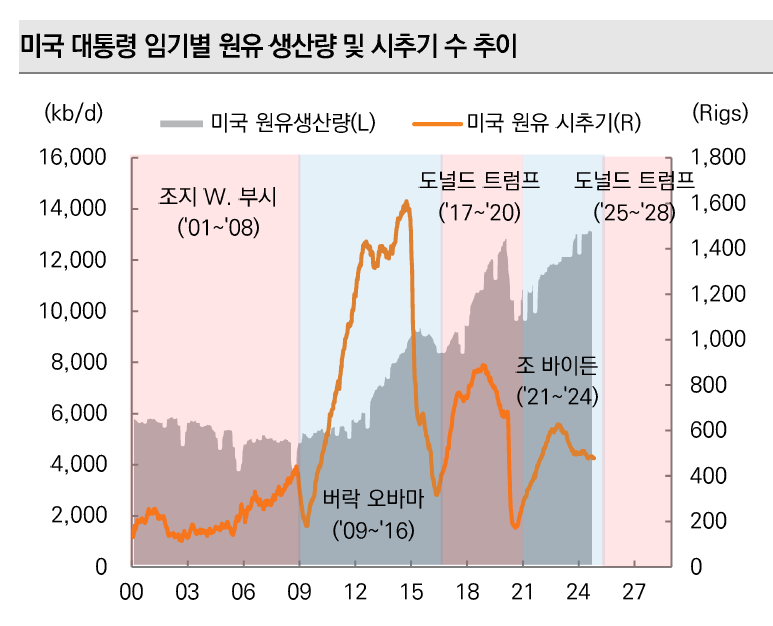

- 향후 미국 내 원유/가스 시추 및 생산활동 증가 전망

- 트럼프는 저유가를 선호

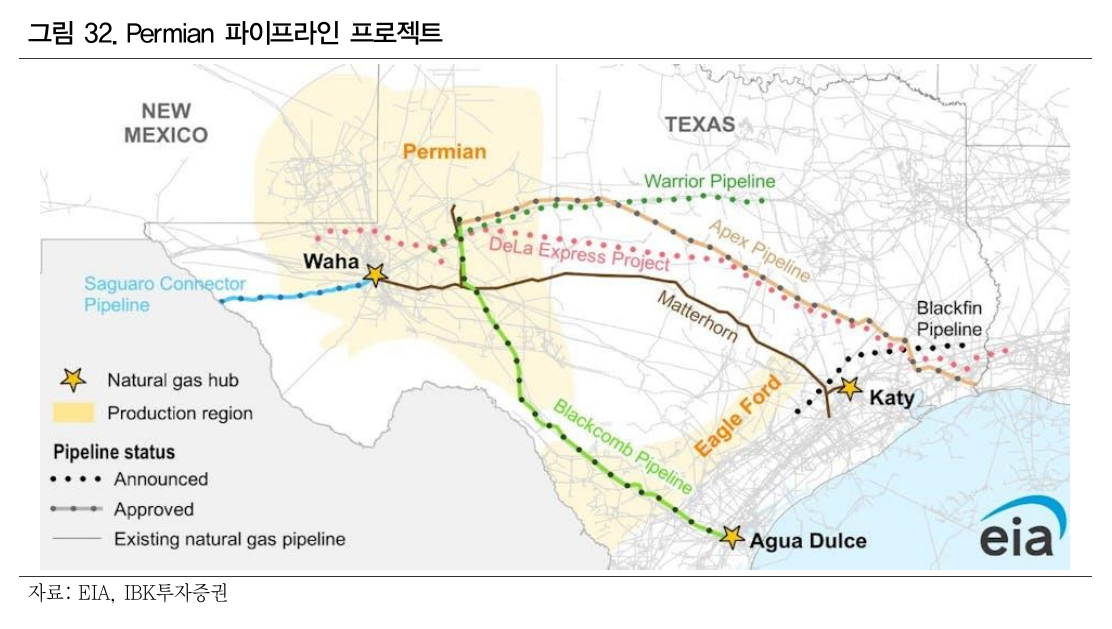

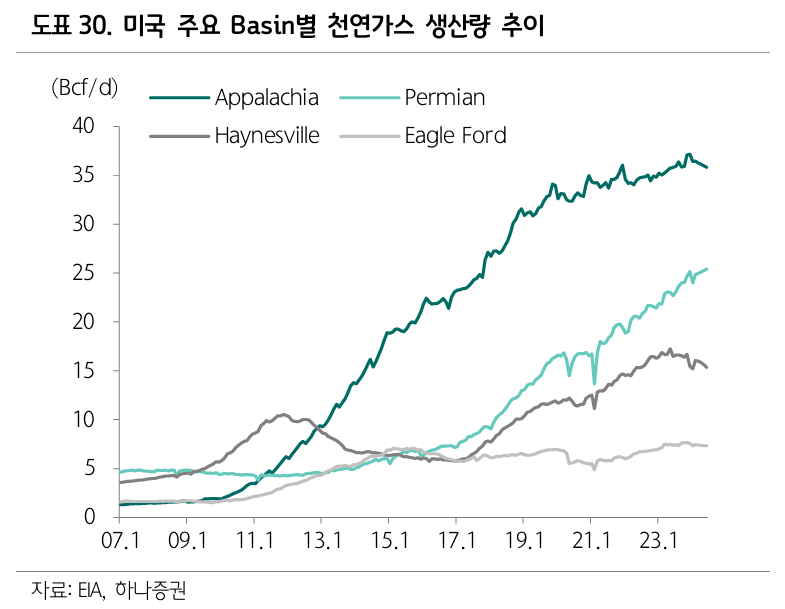

- Permian 분지는 송유관 용량 과잉 상태

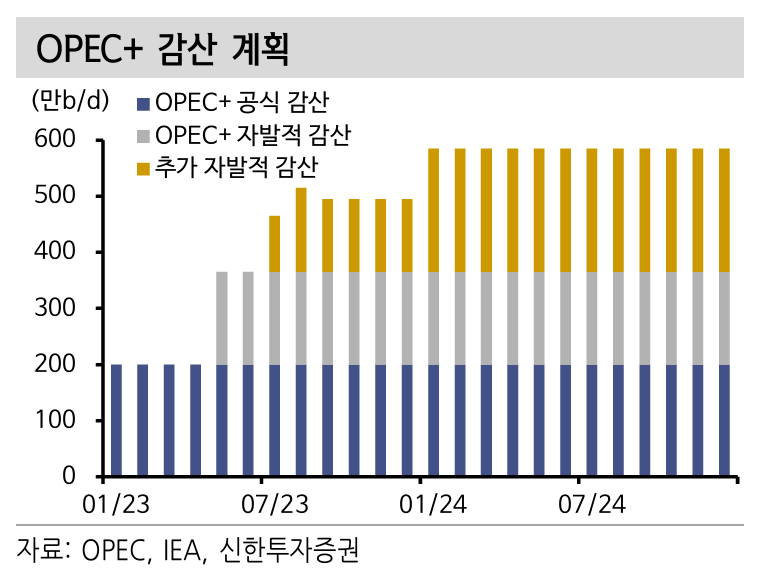

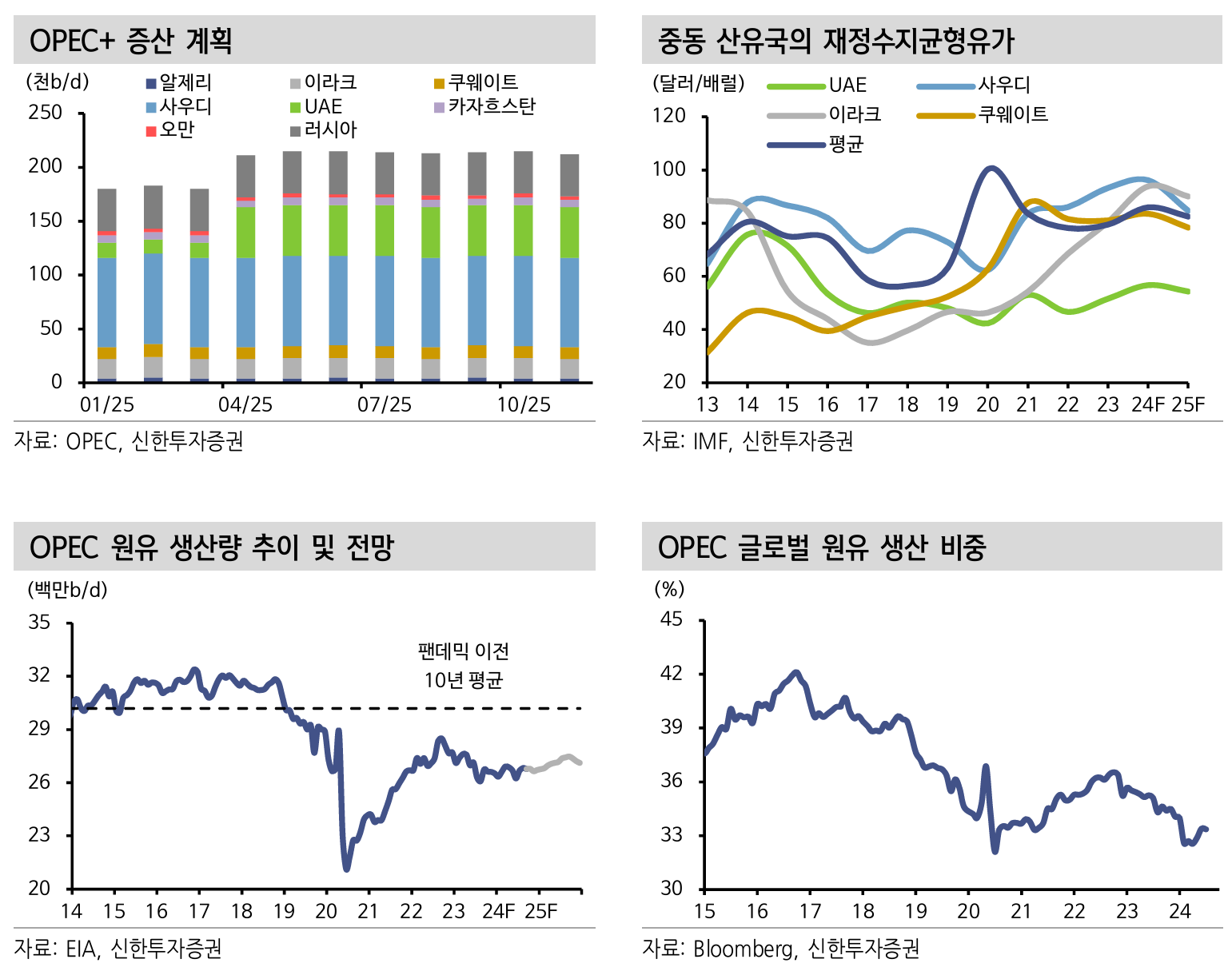

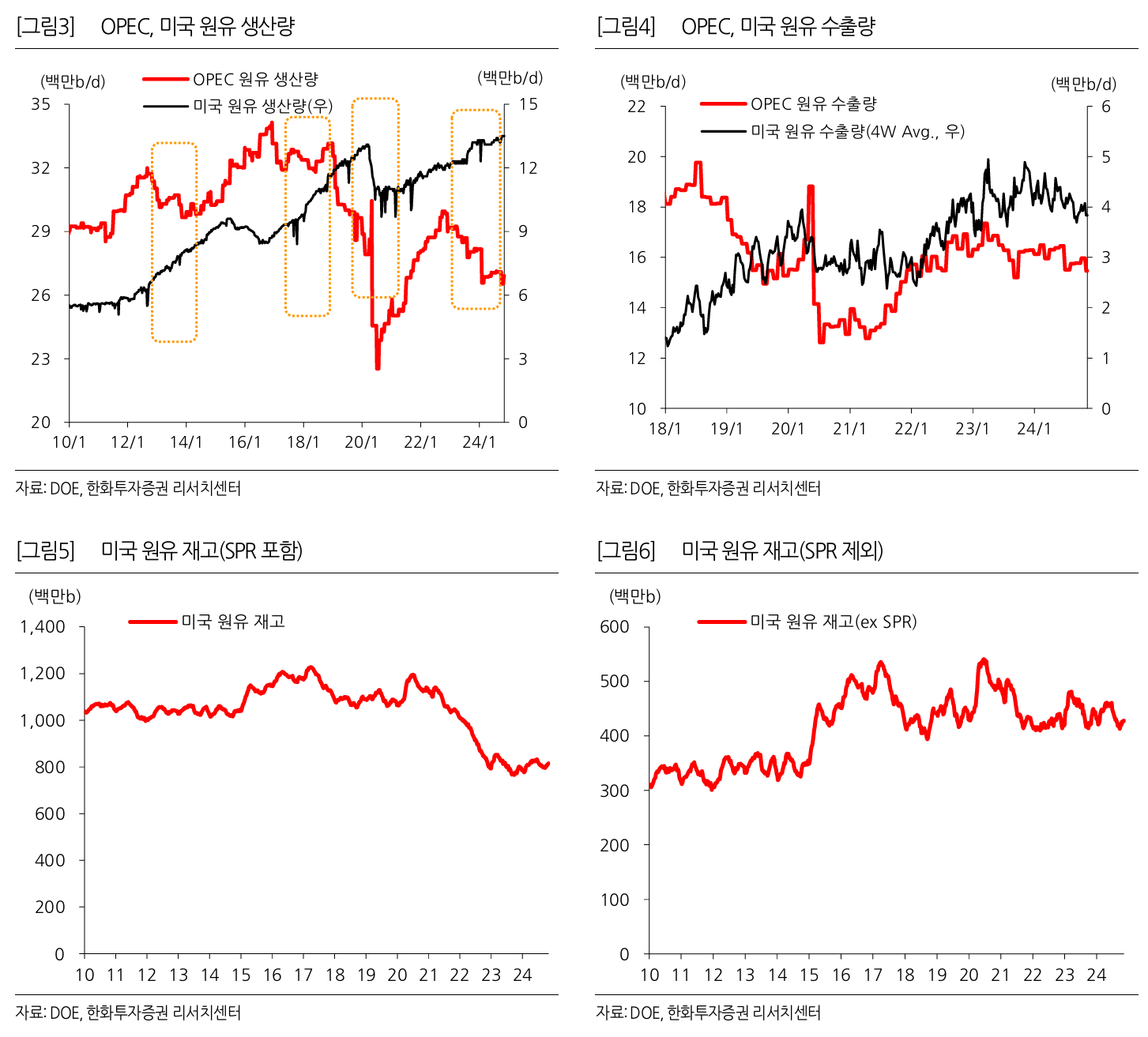

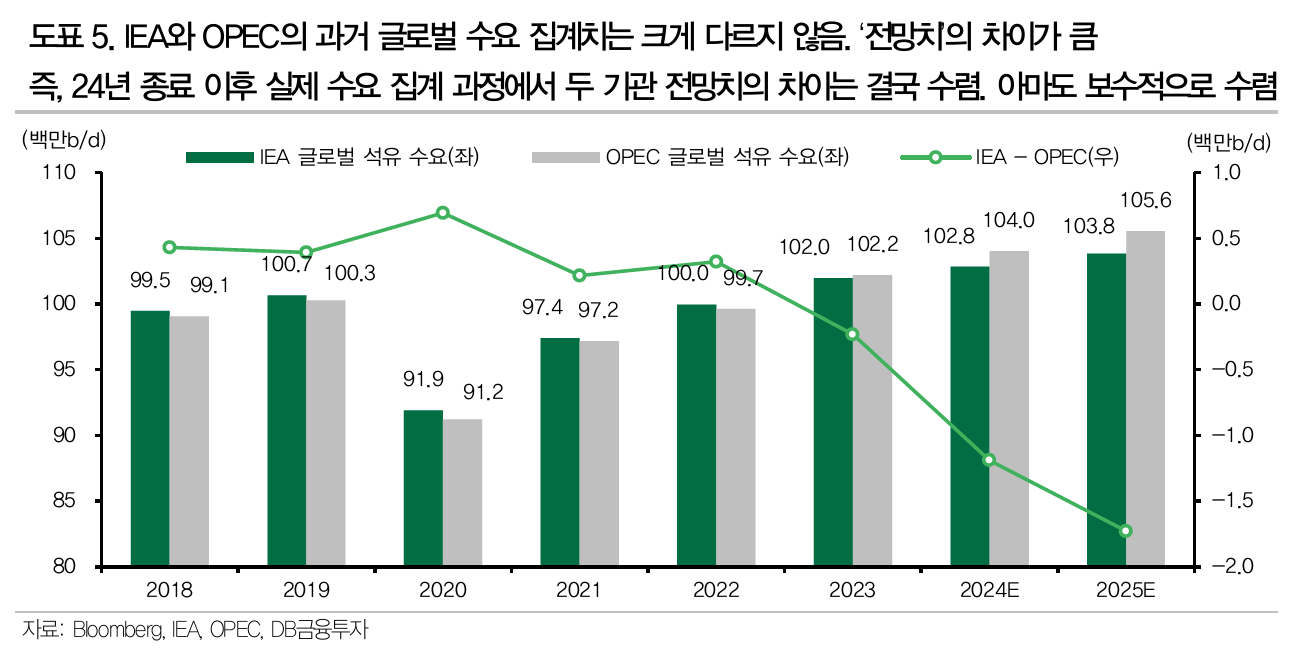

- OPEC 감산은 유지되기 어려운 기조

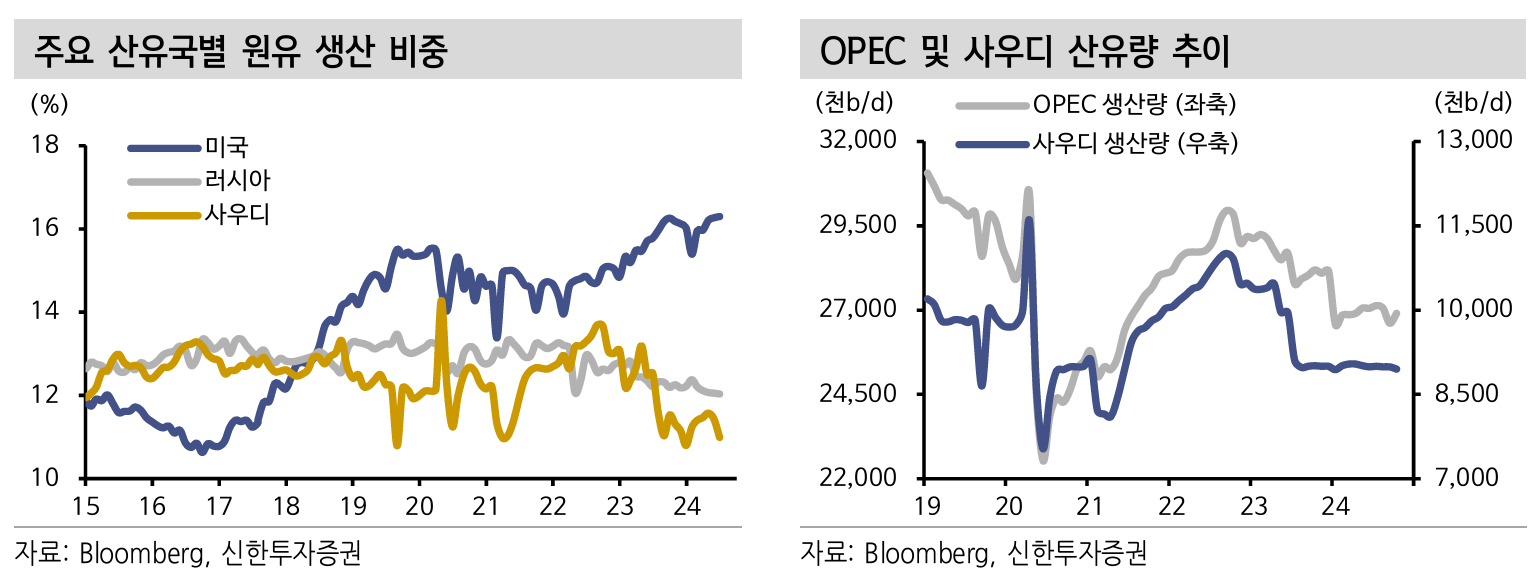

- 비OPEC 산유량은 계속 늘어나고 있음

- OPEC은 유가를 높게 유지하고 싶음

- 재정 균형 유가만 봐도 최소 70불은 유지되어야 함

- OPEC에서 줄이고 비OPEC에서 계속 늘리면서 유가를 70불 선에서 적당히 유지 중

- OPEC의 영향력은 갈수록 줄어들고 있고, 무엇보다 미국에서 마음만 먹으면 유가를 내릴 수 있음

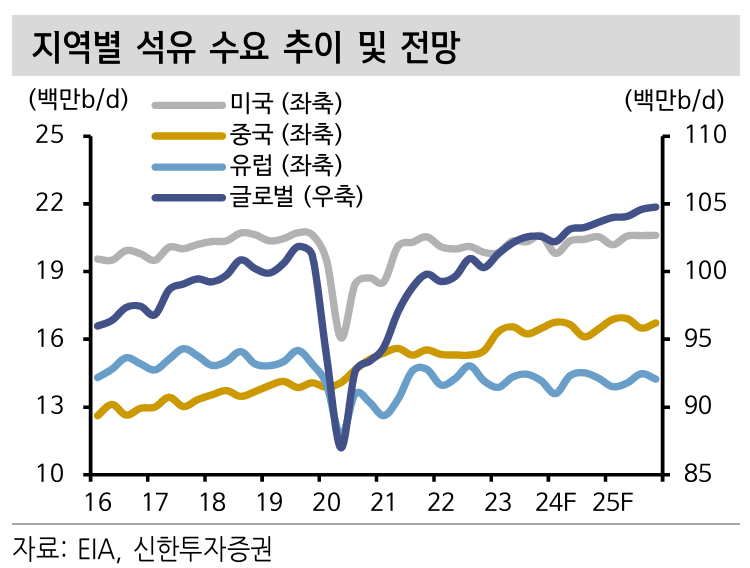

- 원래는 중국을 중심으로 원유 수요가 계속 증가하면서

- 적절한 감산과 증산을 통해서 글로벌 영향력 유지 및 재정 균형 유가보다 위에서 유가를 유지하는게 OPEC의 힘이었는데

- 중국이 수요를 늘려주지 못하는데 미국이 증산하고 있음

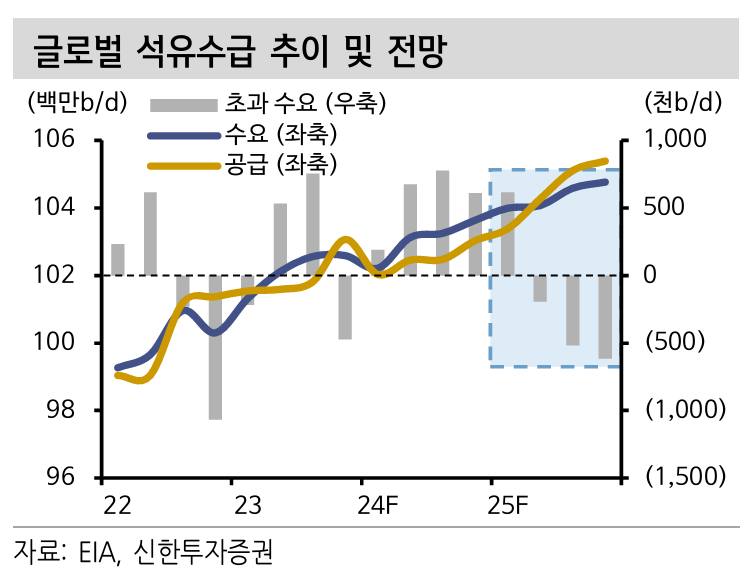

- 유가 하방압력이 강해진 상황에서 생산량마저 줄어드니 OPEC의 국제 유가 영향력이 줄어듦

- 그런데 수요는 앞으로 늘어나긴 애매함

- 친환경 문제도 있고

- 결국 거대한 공장인 중국이 살아나야 하는데 공급망 재편과 내부 문제가 맞물려서 아주 장기적으로 기어갈 예정

- 미국과의 정치적 해법만이 OPEC의 단기적인 생존을 보장할 것으로 보이고

- 장기적으로는 탈석유를 해야 하는데, 이 타임라인이 전반적으로 빡빡해졌다는게 OPEC이 마주한 문제

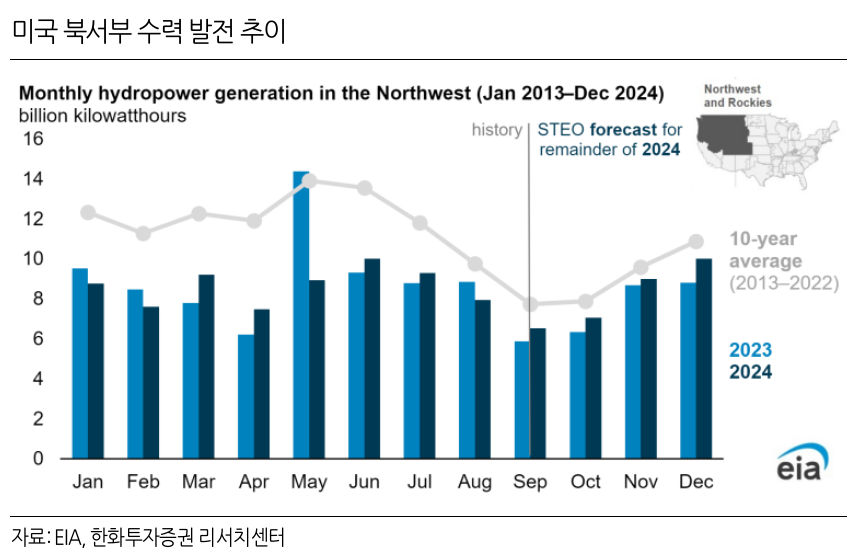

- 미국 가뭄으로 수력발전 여력 감소

- 이 때문에 화석연료 발전 수요 증가를 예상하기도 함

- 웃긴게 화석연료 발전해서 가뭄 생겼는데, 되려 화석연료를 더 태워야 함

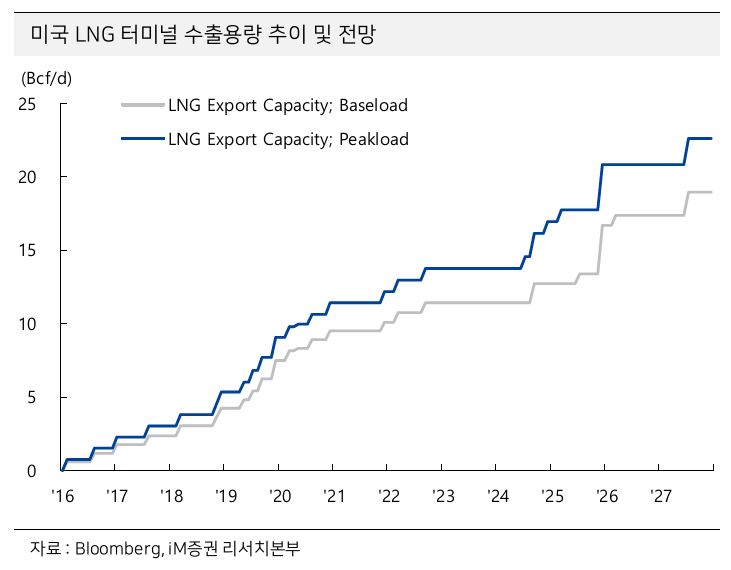

EU에서는 미국의 LNG 공급 확대를 제안

러시아산 가스 비중을 줄이는데 있어서 윈윈

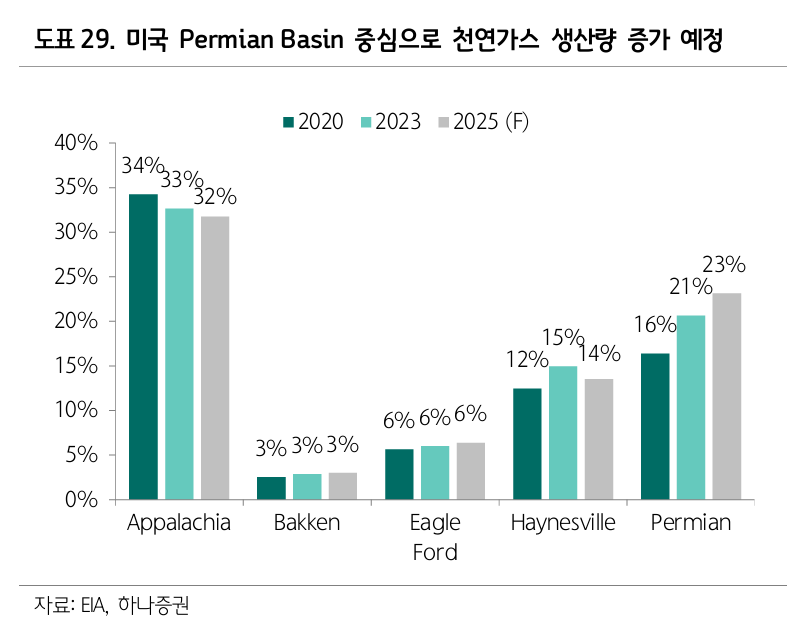

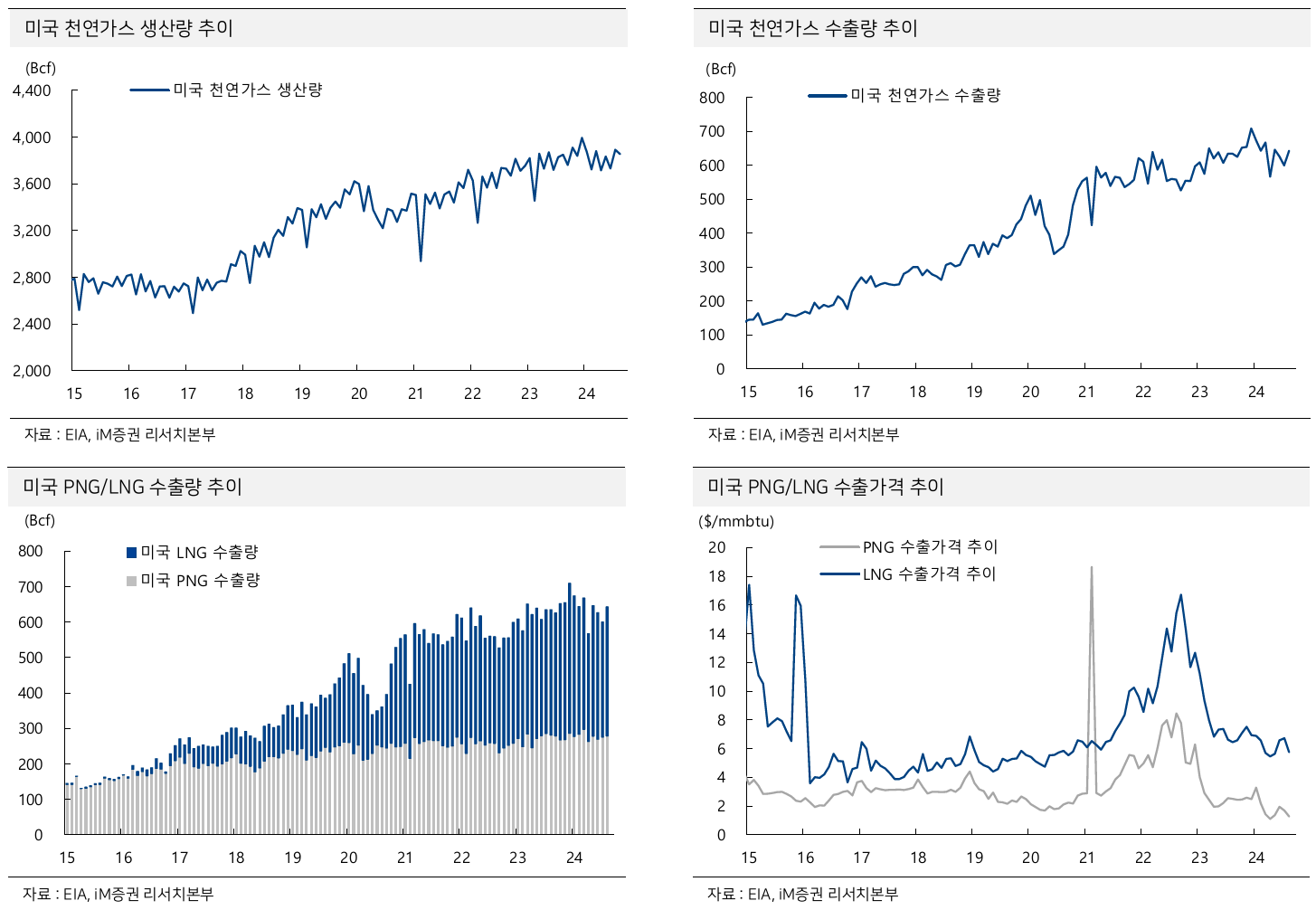

Permian basin 중심으로 생산량 늘어날 것

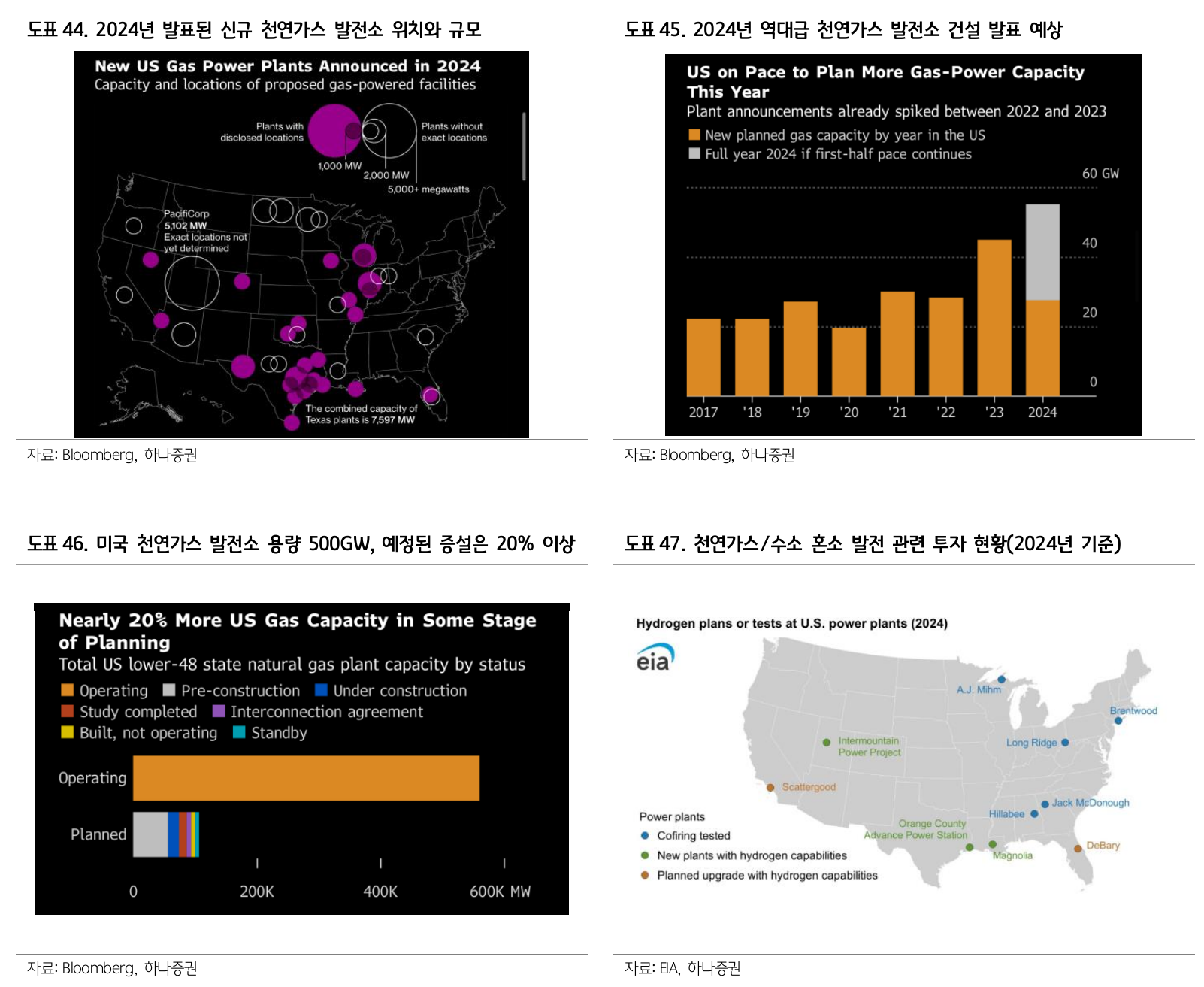

- 1H24 미국 역대급 가스 발전소 건설 발표

- 약 27GW 규모 - 2022-23년 연간 수준

- 미국 천연가스 발전 규모는 약 500GW 수준

- 향후 예정된 용량 추가는 100GW 수준

- 모든 용량이 전력망에 연결되지는 않는데, 전력 수요를 감당하기 위한 중간 다리로 천연가스는 확실

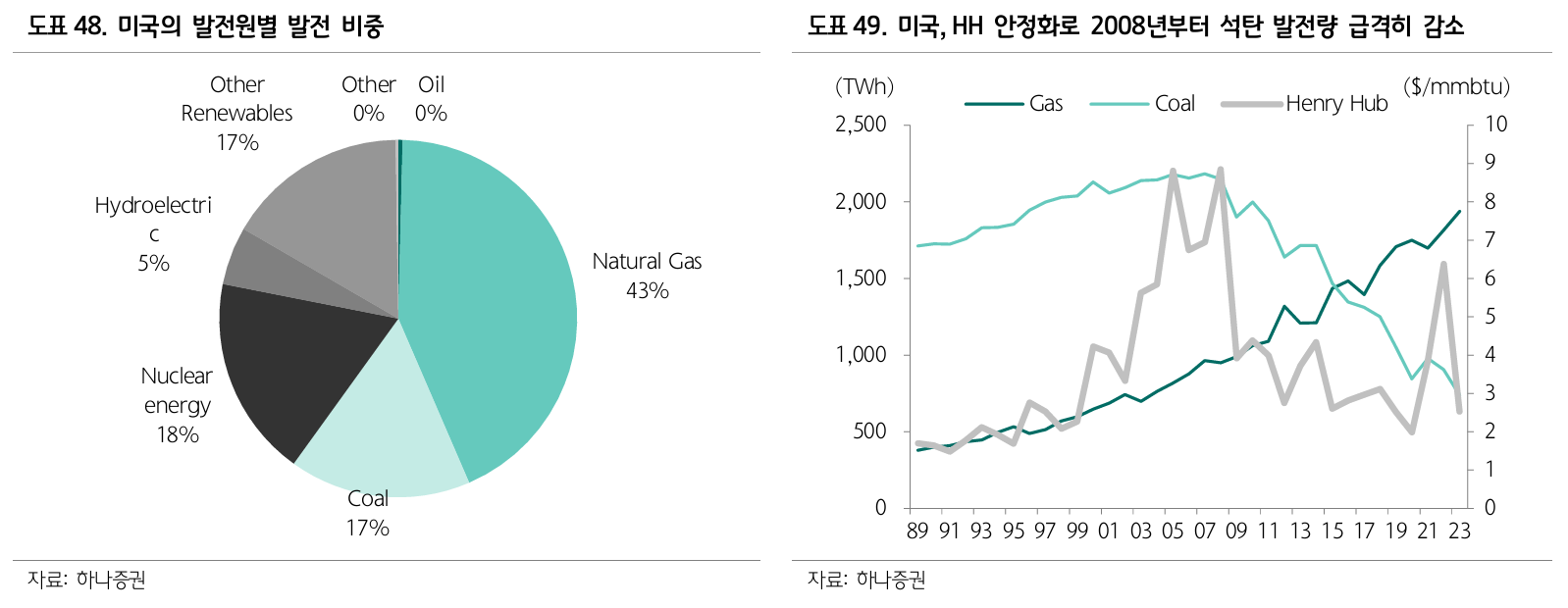

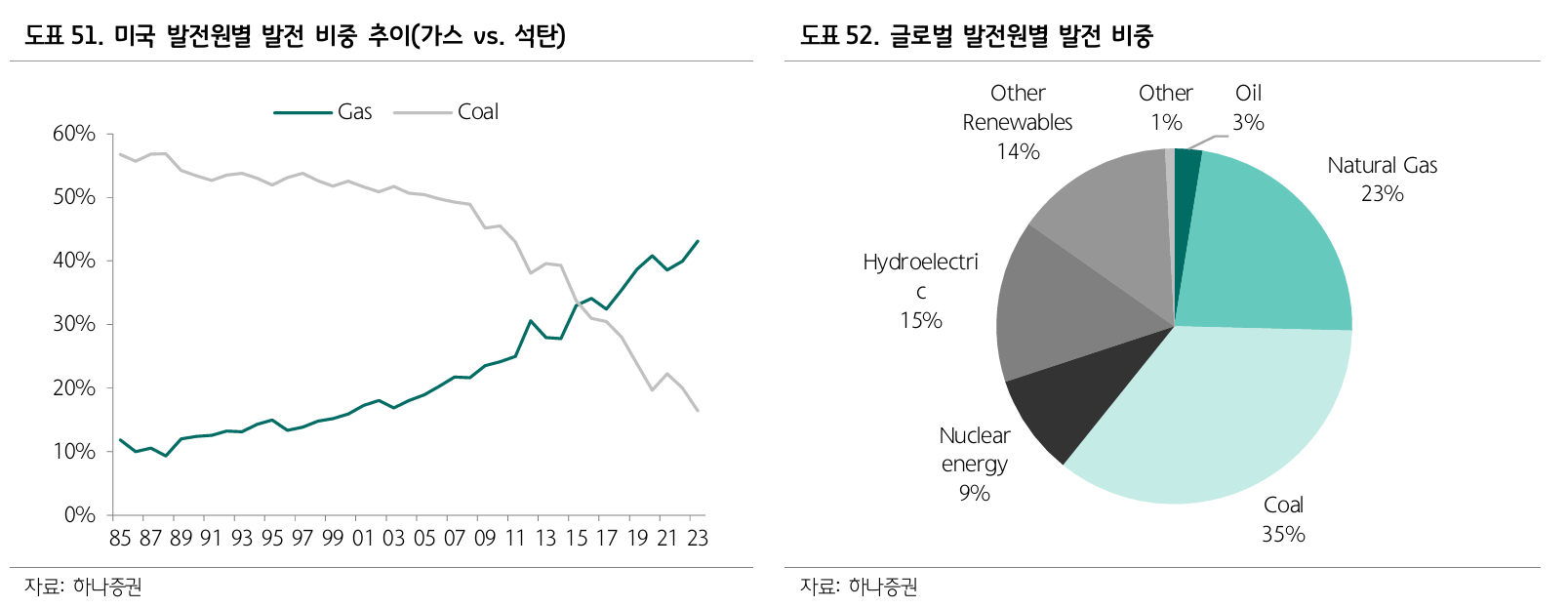

- Natural gas 가격이 안정화되면서 석탄 발전의 퇴출이 단계적으로 착착 진행 중

- Natural gas, LNG 투자 사이클은 친환경으로 가는 중간다리로 가스를 사용하겠다는 글로벌 전체의 공통된 수요

- 생산량, 수출량 계속 늘어나는 중

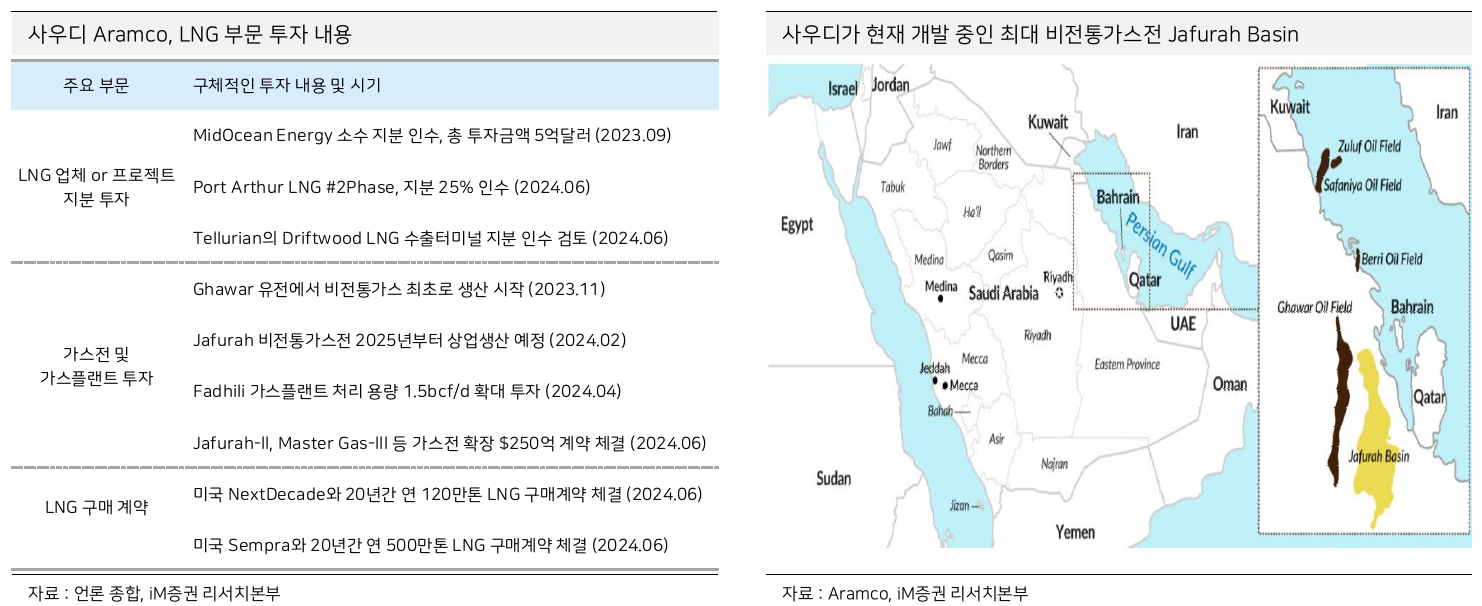

- 사우디가 원래 downstream 투자를 하고 있었는데, 취소하고 LNG 관련 투자로 눈 돌린듯

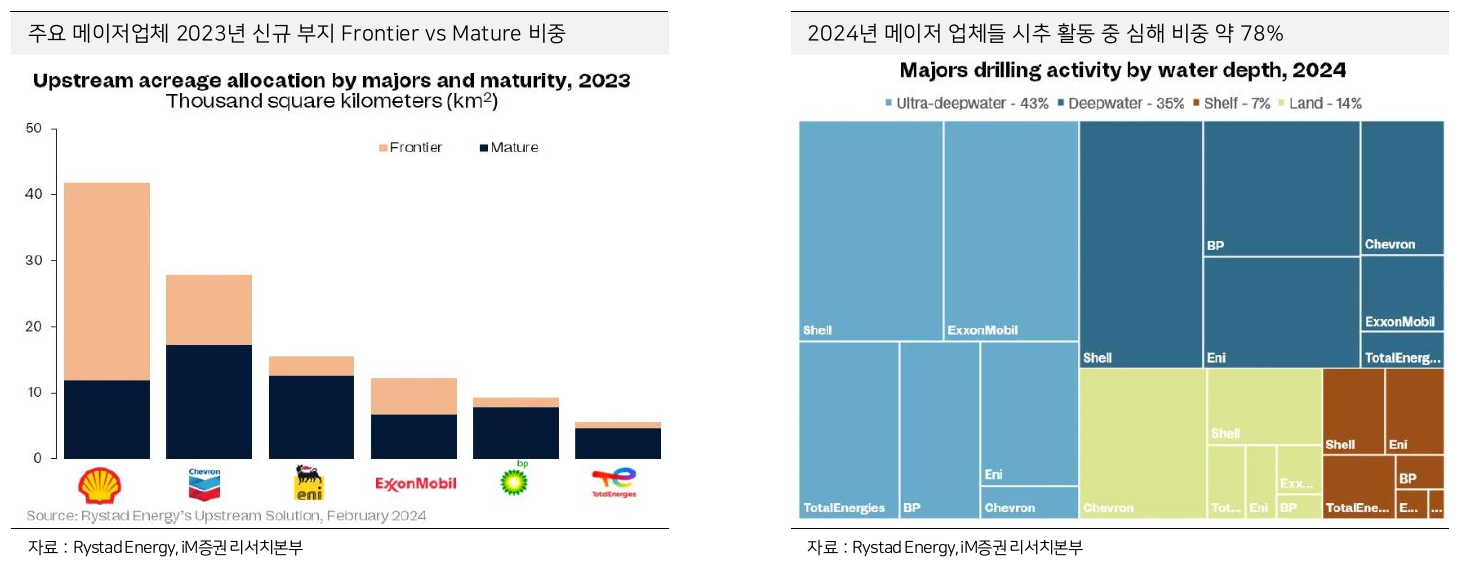

Offshore

- Deep water (심해 시추) 탐사 비중 증가

- 심해 시추는 high risk, high return

원인은 3가지

- BEP 낮아지고

- Shale 대비 수명도 길고

- 일부 신흥국에서 대규모 유전 프로젝트 성공

- CapEx 투입 규모가 상대적으로 크고 프로젝트 수명도 길어서 정뷰 규제와 같은 불확실성에 민감한 편이라고 하는데…

- 오히려 resilient하지 않은가…

- 장기 가격 전망만 괜찮으면 할만 함

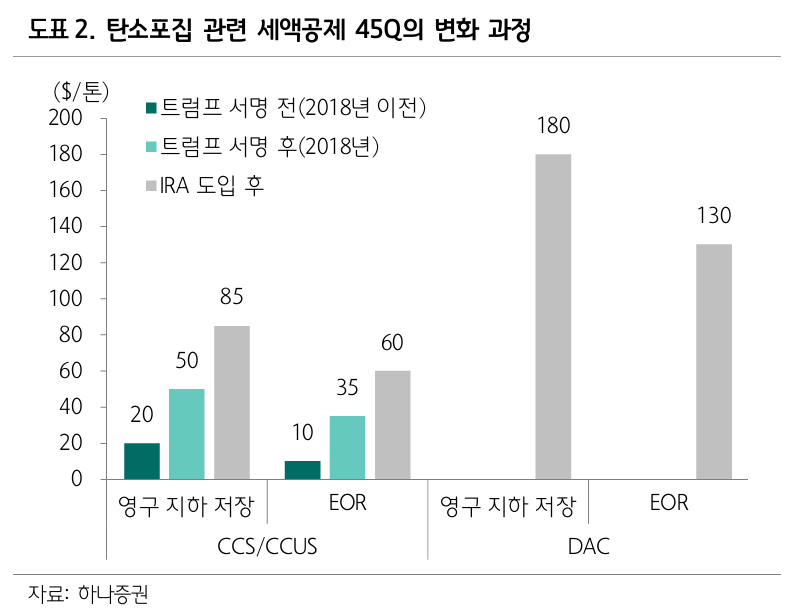

CCS

Occidental CEO

트럼프 당선되도 CCS 보조금은 유지될 것으로 예상

CCS가 에너지 독립과 안보에 도움이 됨

DAC를 통해 포집한 CO2는 EOR (Enhanced Oil Recovery, 석유증진회수)는 기존 유전에서 추가적인 매장량을 확대할 수 있는 핵심적인 기술

미국 내 유전에서 사용할 CO2가 절대적으로 부족한 것이 문제

탄소포집 기술을 통해 유전에서 CO2를 충분히 수집할 수 있을 것

미국 super major는 이미 CCS, 블루수소, 암모니아 생산 플랜트 등 관련 투자를집행했거나 FID를 앞두고 있음

IRA 폐지되면 전부 쓸모없어지기 떄문에 IRA 폐지에 보수적 스탠스

CCS는

- EOR을 통한 oil/gas 생산량 증진을 위해 필요

- 천연가스를 활용해 생산할 수 있는 블루수소/암모니아를 생산/수출할 수 있는 중간단계 기술

CCS 기술

- 습식

- 건식

- 분리막

- 가장 상용화된 기술은 습식

- 흡수제 종류에 따라 1) 아민계 2) 탄산칼륨계로 구분

아민계 습식 CCS

- 상압에서 CO2흡입 → 가장 빠르게 상업화

- 설비 규모가 커서 단위 당 투자비가 큼

- CO2 제거 과정에서 에너지 소모가 큼

탄산칼륨계 습식 CCS

높은 압력하에 CO2를 포집

설비 규모가 상대적으로 작아서 단위 당 투자비가 적음

에너지 비용도 상대적으로 적음

농도/온도에 민감

탄산칼륨이 아민 대비 저렴

탄산칼륨은 가성칼륨으로 제작

가성칼륨은 DAC에도 사용

- 흡착제와 수전해 설비의 전해액으로 활용

가성칼륨 신규 수요 창출에 따른 공급부족이 일어날 수도 있음

유니드 (014830)

- 글로벌 탄산칼륨 시장 market share 50% (25만톤, 1위)

- 2위는 Oxydental (OXY)과 Church & Dwight (CHD) 합작사인 미국 Armand Products (9만톤)

- 그 외 10개 영세업체들

Microsoft (MSFT)

- 2030년까지 탄소 네거티브를 달성하고, 2050년까지 역사적 탄소 배출량 제거 목표

- 바이오에너지 탄소포집 및 저장 (BECCS), 직접공기포집 (DAC) 활용

- 2024-05-06 스웨덴 Stockholm Exergi와 2028년부터 10년 간 바이오에너지에서 탄소를 영구 포집하는 333만톤 규모 계약 체결

- 역대 가장 큰 규모의 영구 탄소 제거 계약

- 4Q24 최종 투자 결정

- 2025년 착공

- 2028년부터 Microsoft에 인증서 제공

- 포집된 탄소는 노르웨이 지하 저장고에 영구 저장

- Capsol Technologies의 HPC (Hot Potassium Carbonate, 탄산칼륨 기반) 기술 적용

References

- 미국 트럼프 대통령 시대 개막과 섹터 영향 점검 (2024-11-06, 메리츠증권)

- 정유/화학/에너지 Weekly (2024-11-08, iM증권)

- Ready To Bounce (2024-11-07, IBK투자증권)

- 3Q24 실적 Review: 수익성 하락, 기대치 하회 (2024-11-08, 상상인증권)

- 공급보다 중요할 수요 변화 (2024-11-08, 신한투자증권)

- 어둠 속에서 드러날 한 줄기 빛 (2024-11-08, 신한투자증권)

- 정유/화학/신재생 Weekly (2024-11-12, 미래에셋증권)

- 정유화학 Weekly (2024-11-12, 한화투자증권)

- OPEC 4개월 연속 수요 하향 조정(해도 높다) (2024-11-13, DB투자증권)

- 트럼프 2.0 탄소포집(CCS/DAC) (2024-11-18, 하나증권)

- 불황 장기화에 장사 없다 (feat. 메이저들의 구조조정) (2024-11-19, iM증권)

Disclaimer!

- 본 게시물은 단순 의견 및 기록 목적으로 작성되었으며 특정 투자상품의 매수·매도·보유 등 투자 권유를 의미하지 않습니다

- 본 게시물은 작성자 개인의 판단에 근거하여 작성되었고, 작성자 본인이 속한 기관의 의견을 대변하지 않습니다

- 본 게시물은 작성자 본인이 작성일 시점에 신뢰할 만하다고 판단하는 자료와 정보에 근거하였으나, 정확성이나 완전성, 신뢰성을 보장하지 않습니다

- 본 게시물은 그 어떠한 경우에도 증권, 파생상품 등 금융투자상품에 대한 투자조언으로 해석될 수 없습니다

- 본 게시물은 투자자의 투자 결과에 대해 어떠한 목적의 증빙자료로도 사용될 수 없습니다

- 본 게시물을 이용함으로써 발생하는 직·간접적 손실에 대해 어떠한 책임도 지지 않습니다