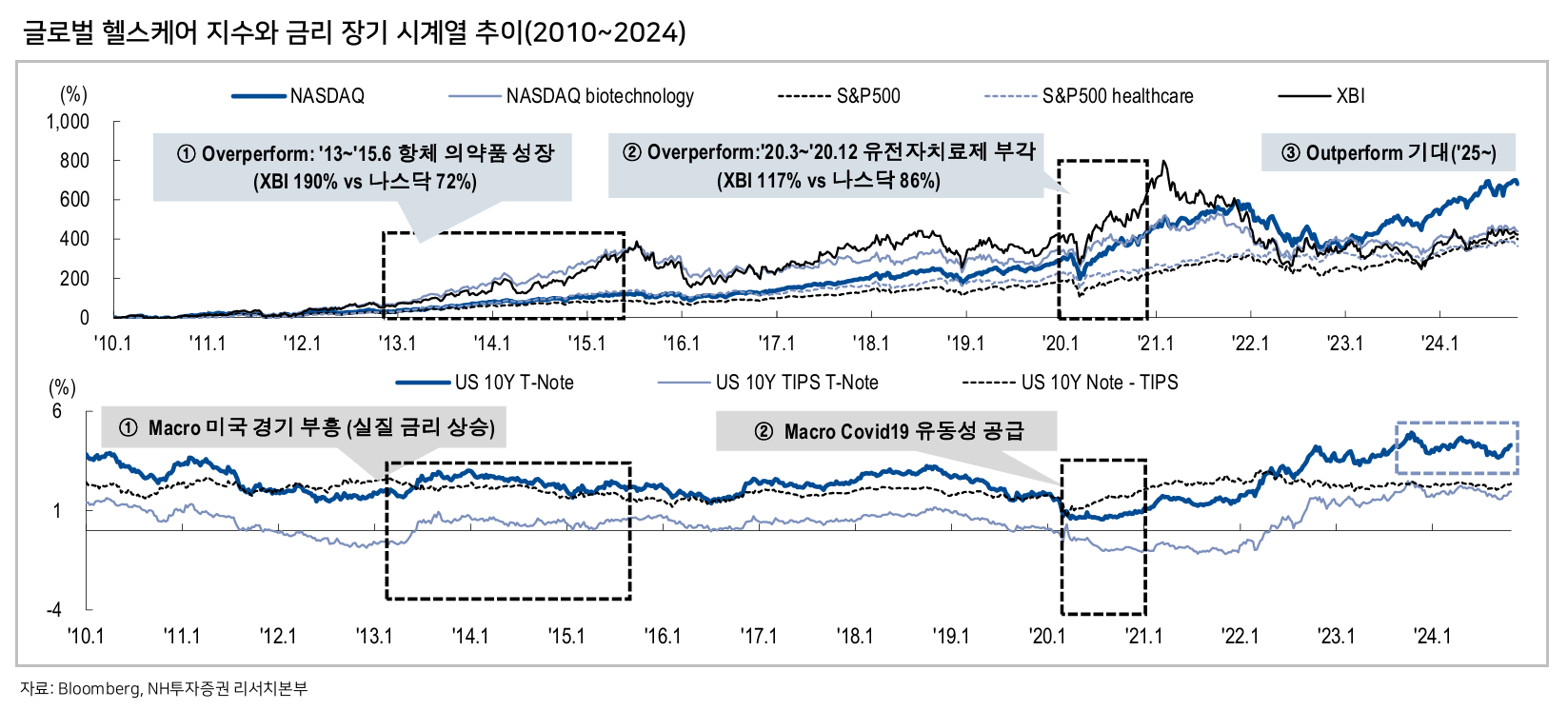

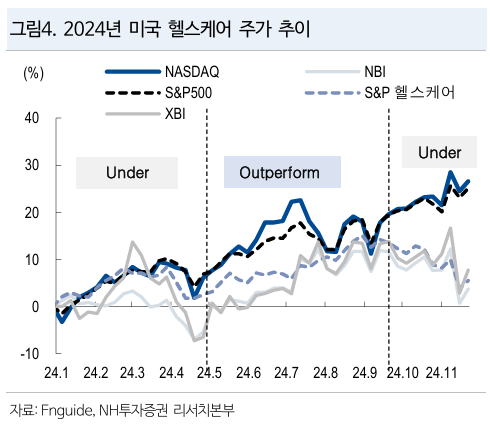

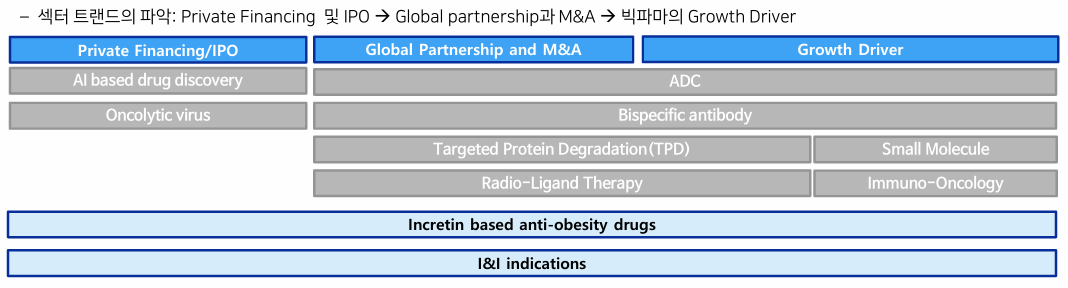

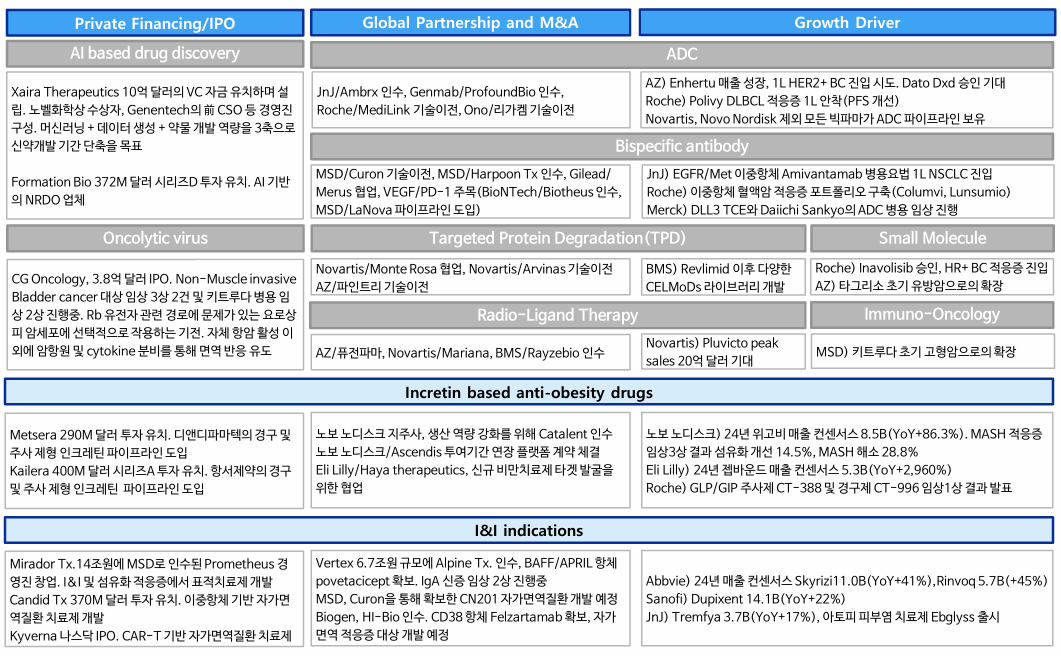

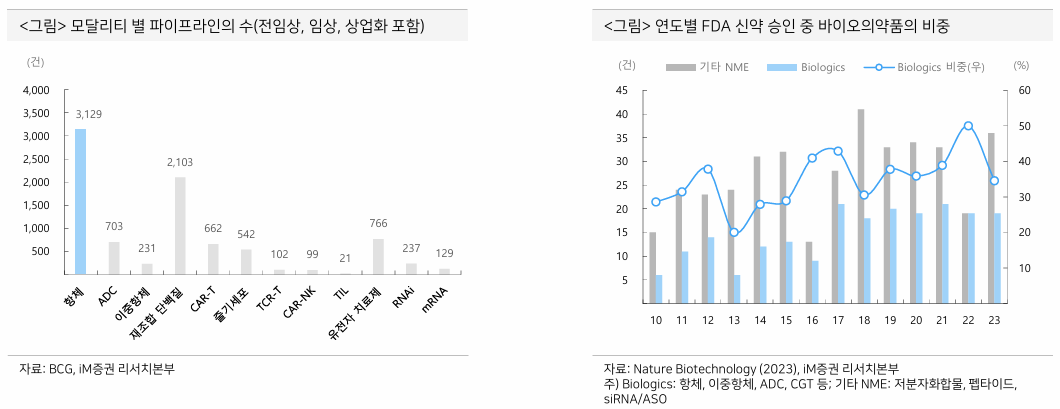

Global healthcare

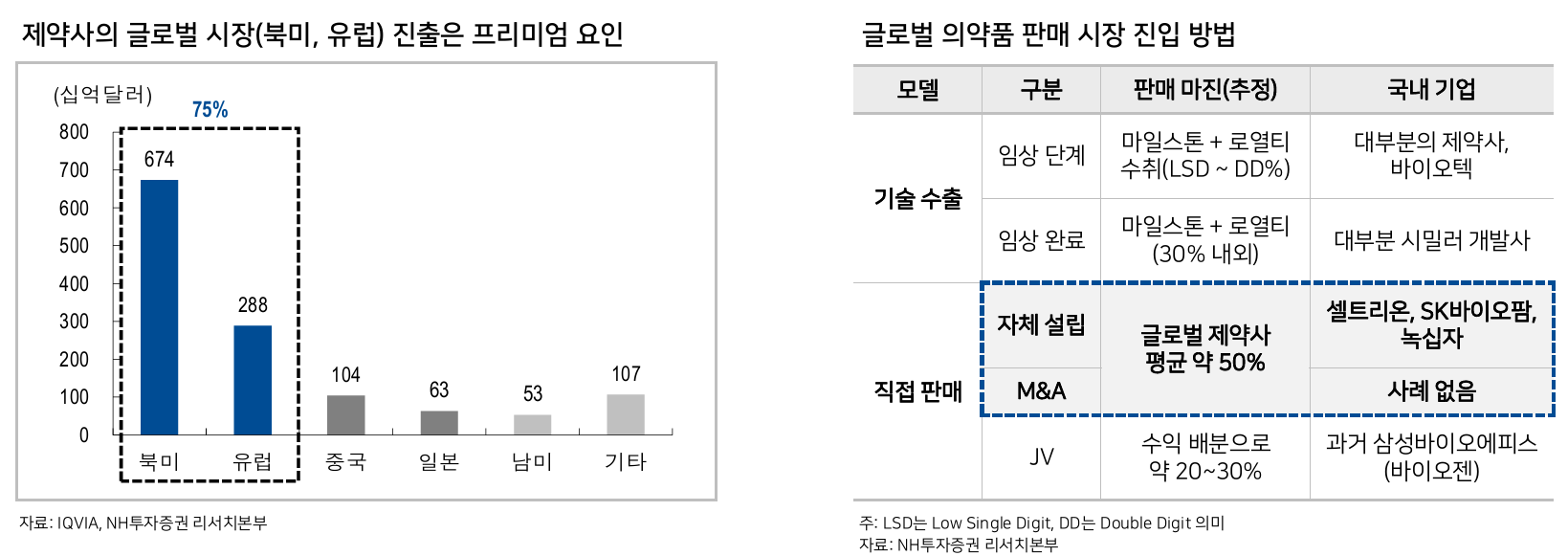

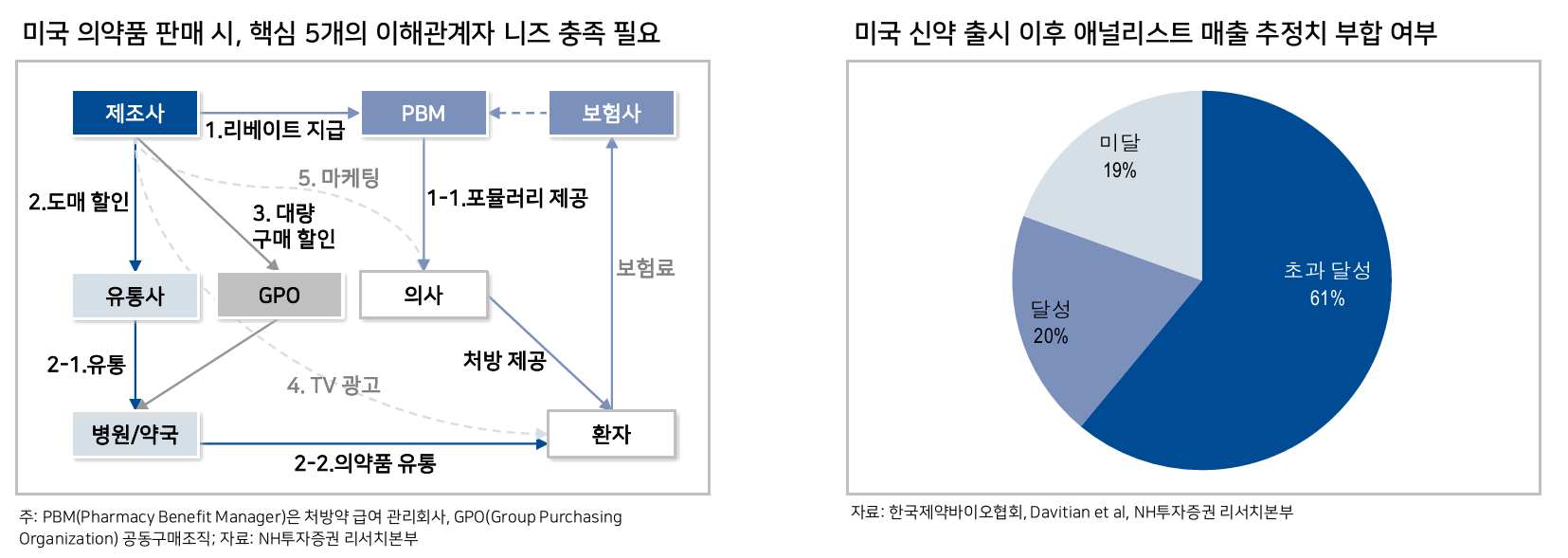

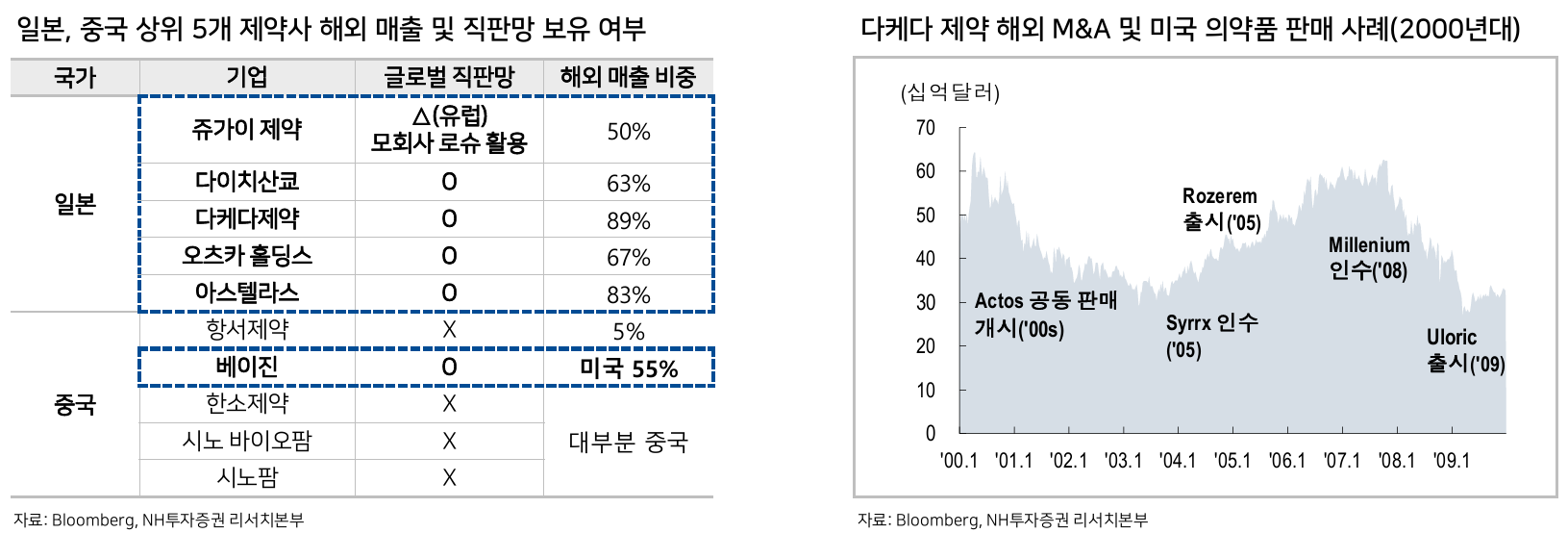

- 글로벌 직판망 없이 글로벌 진출은 불가능

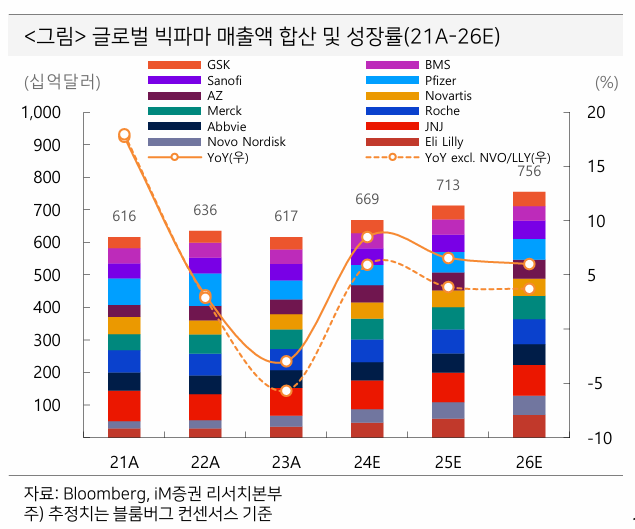

- 오… consensus 초과달성 비율이 매우 높다

- Global trends는 비만, immunology

- iM증권에서는 Eli Lilly, Novo Nordisk를 제외하고는 big pharma보다는 biotech이 좋을 것이라고 보고 있음

이유는 3가지

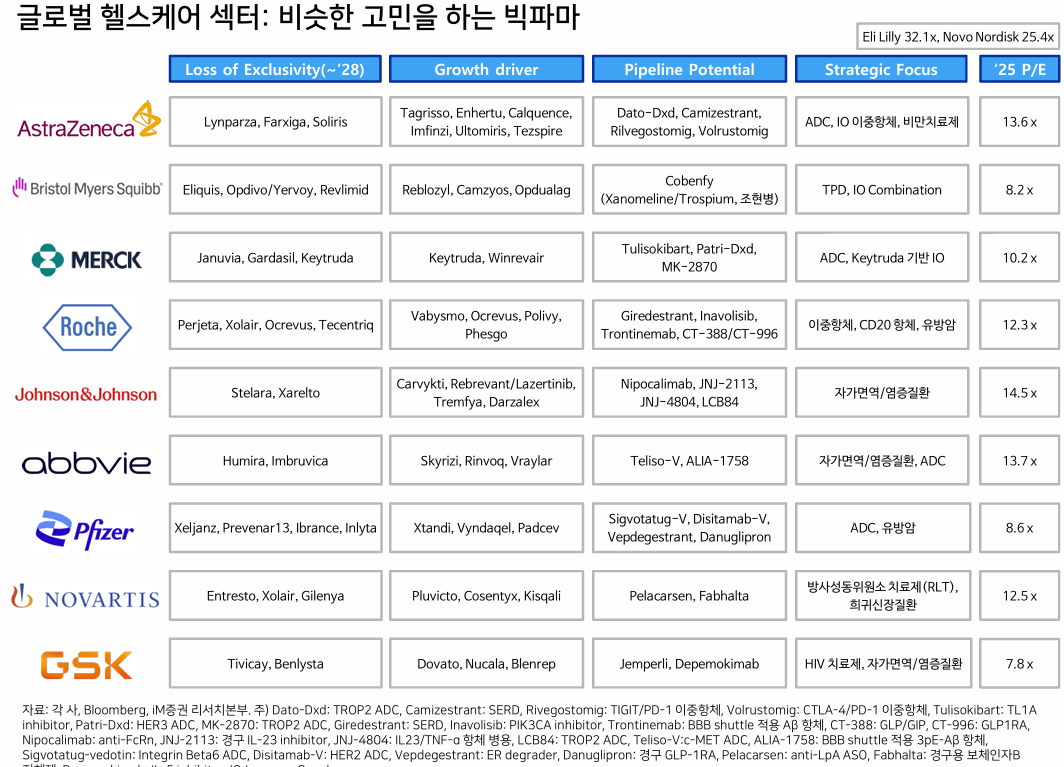

- 블록버스터 특허 만료로 인한 성장 둔화

- IRA 약가 인하로 인한 수익성 저하

- 트럼프 정부의 헬스케어 정책 불확실성

- Eli Lilly, Novo Nordisk는 비만 치료제라는 확실한 driver가 존재

- 물론 제약은 항상 확실한 driver가 있는 회사가 multiple premium을 받아왔고 실적도 좋았음

- 최근 biotech 실적이 좋은 이유는 일부 회사들의 긍정적인 임상결과 덕분인데, 임상결과가 좋으면 주가에 바로 반응이 오는건 option 같은 biotech 회사들에겐 당연한 이야기

- 단순히 좋은 약을 내는 것 이상의 변화가 있느냐 하면 개별 기업, therapeutic area, mechanism 별로 따져볼 문제

- 그래서 일부 biotech의 약진이 뭔가 큰 변화가 있다고 해석하기엔 무리가 있지 않은가

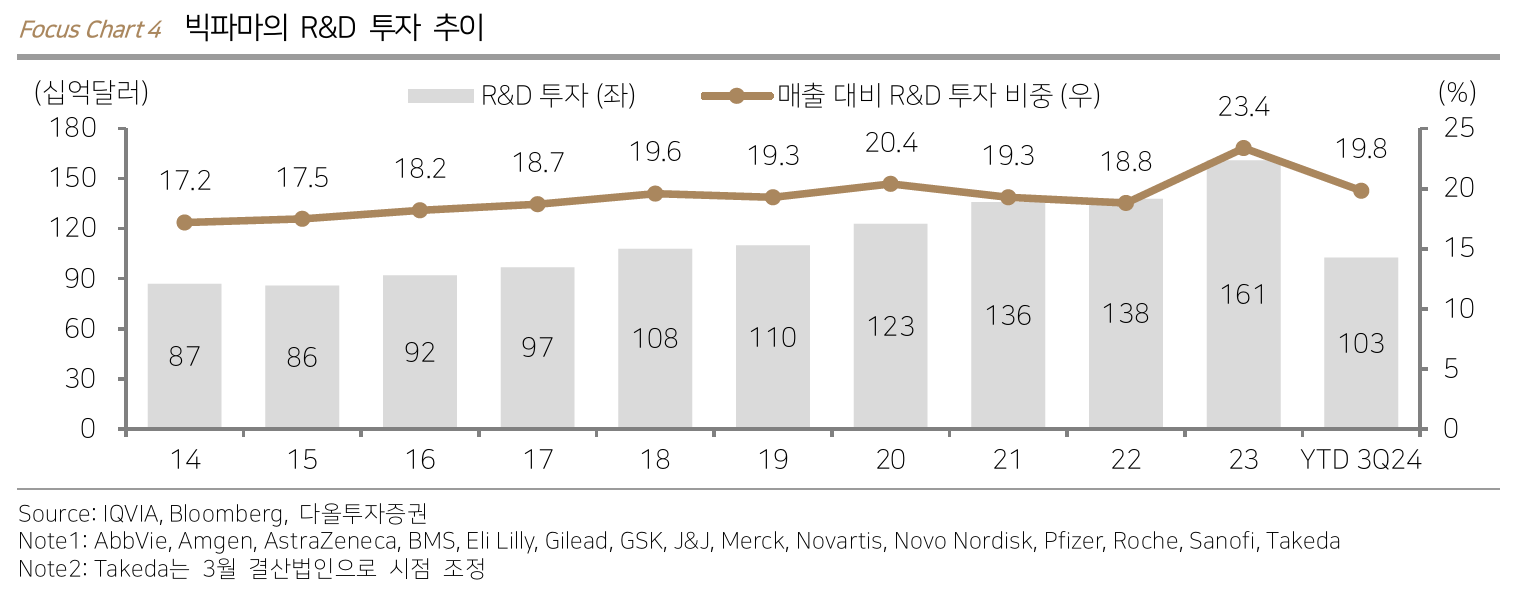

- 현실은 healthcare 전체가 S&P 500 대비 underperform하고 있고, 수익성을 끌어가야 하는 pharmaceutical에서 블록버스터 매출 절벽을 앞두고 있는 것일 뿐

- 이런 관점에서 인수합병이 적극적으로 일어나고 next 블록버스터가 이것이 될 것 같다 정도의 논지가 투자에서 유의미할 것 같긴한데…

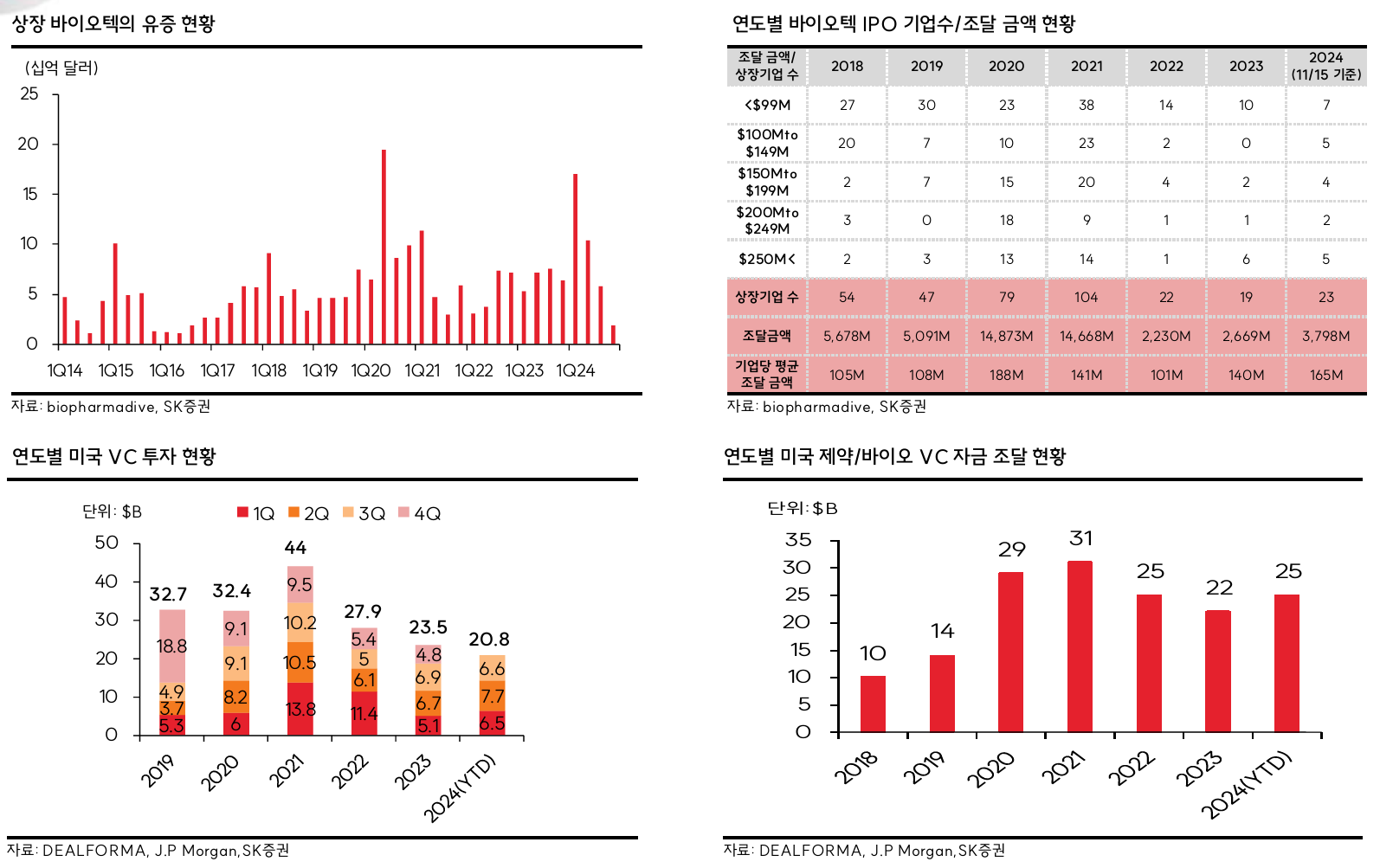

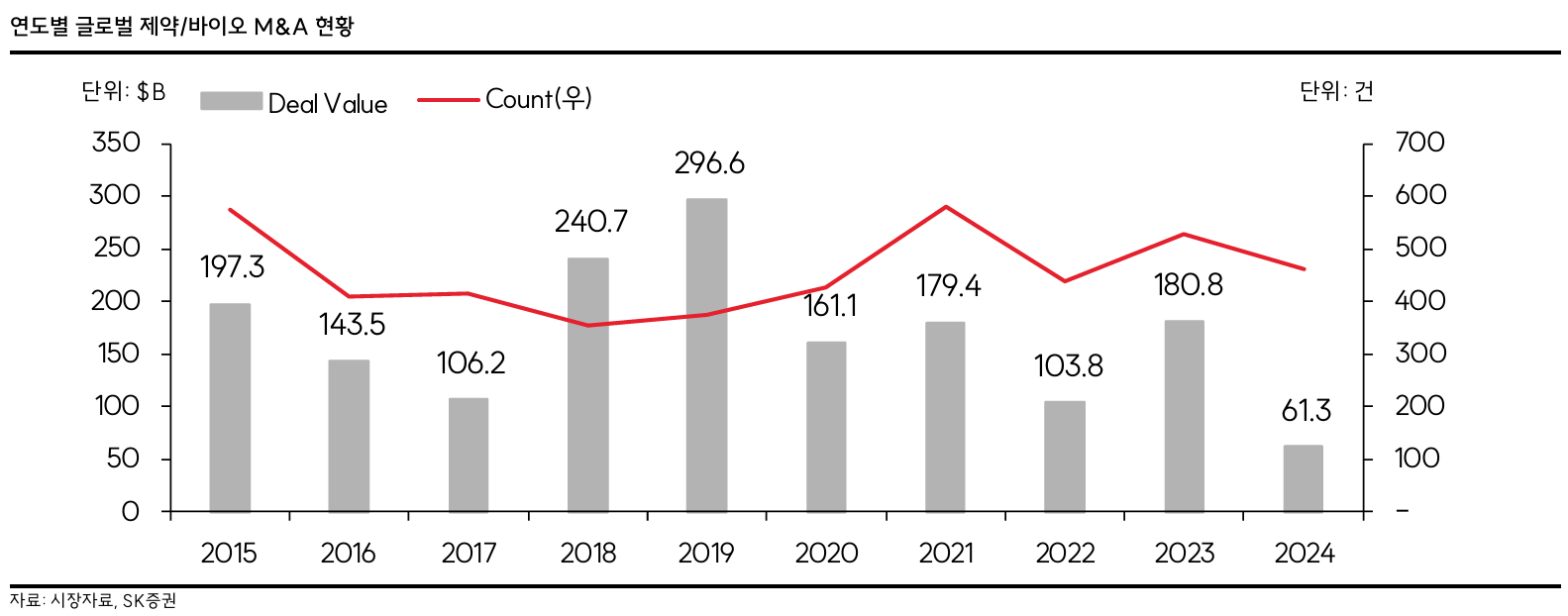

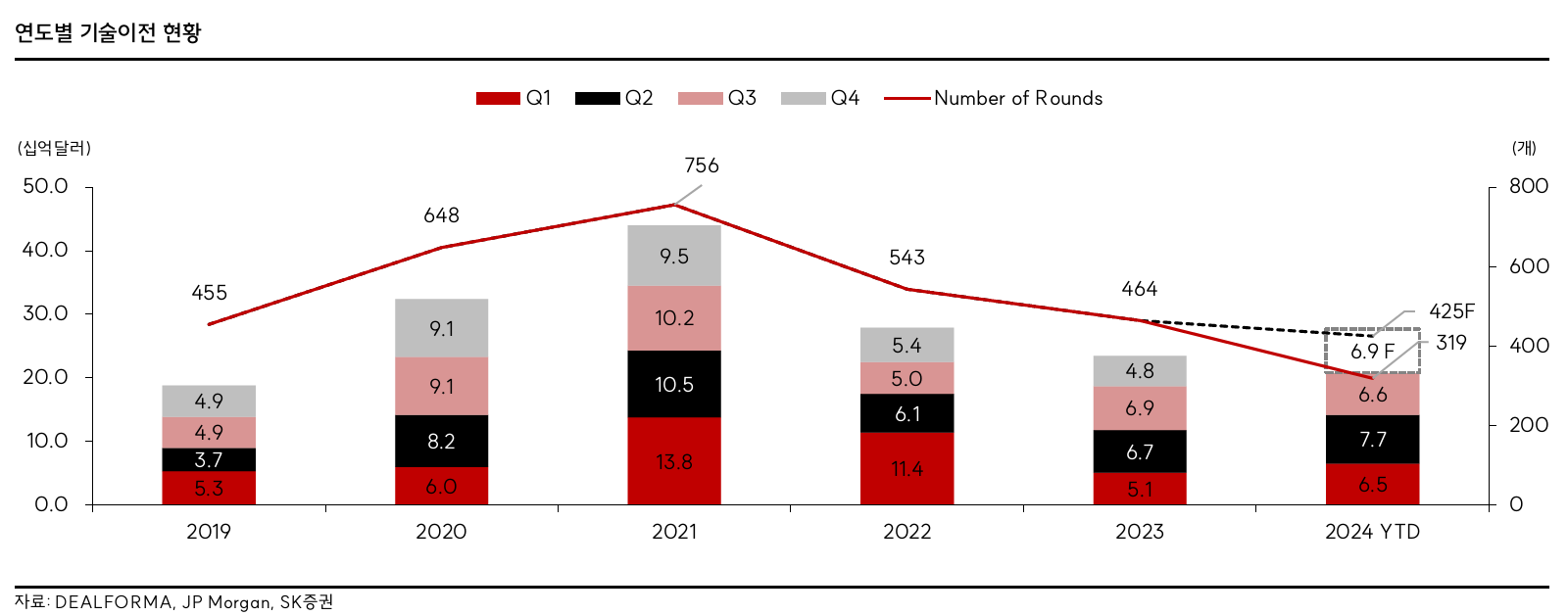

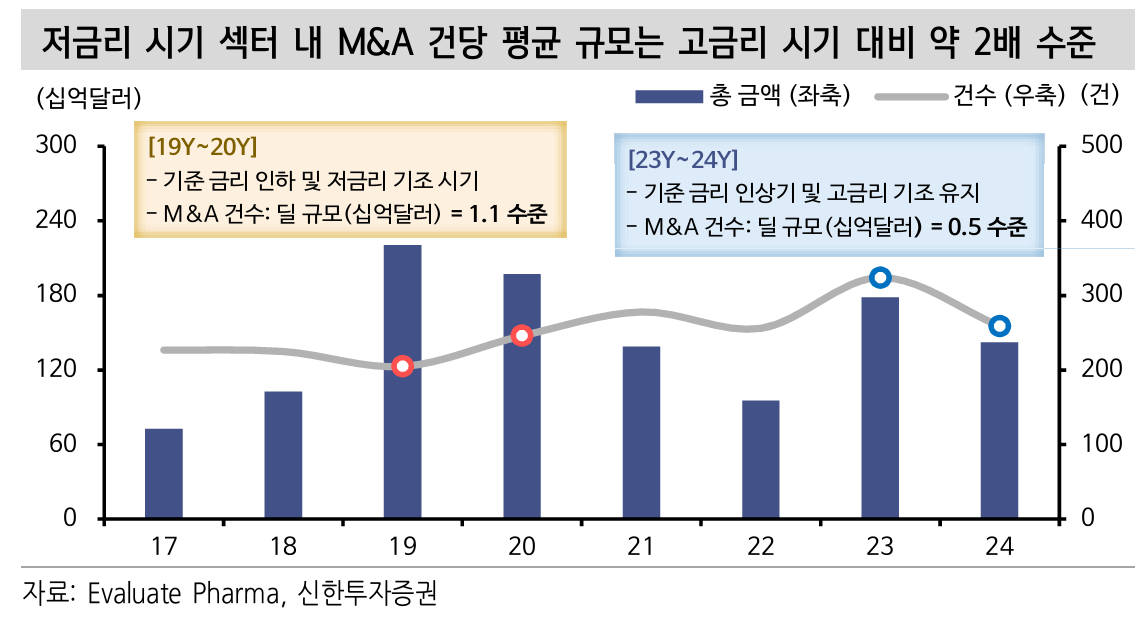

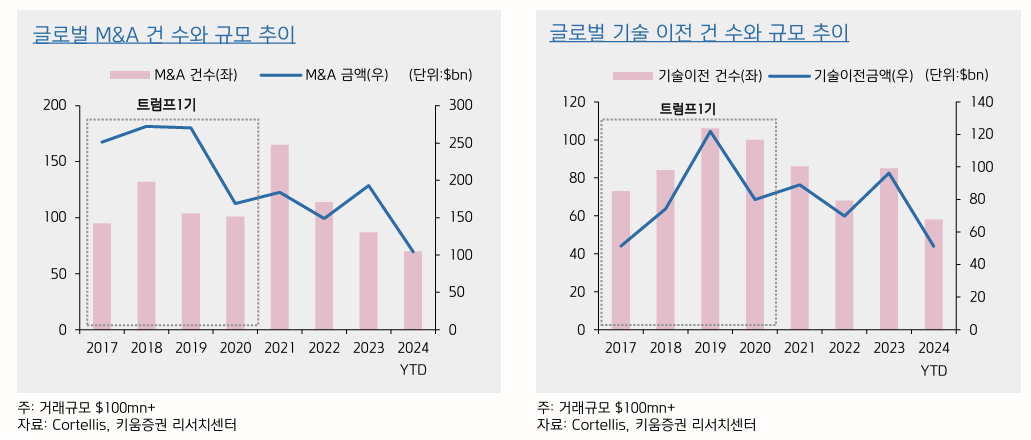

- 이 diagram 좋은듯

- 2020년부터 deal value 감소 이후 추세 유지

- 빅파마의 M&A 수요가 감소한 것이 아니라 DOJ, FTC에서 M&A 요건 강화한 것이 원인

Protein

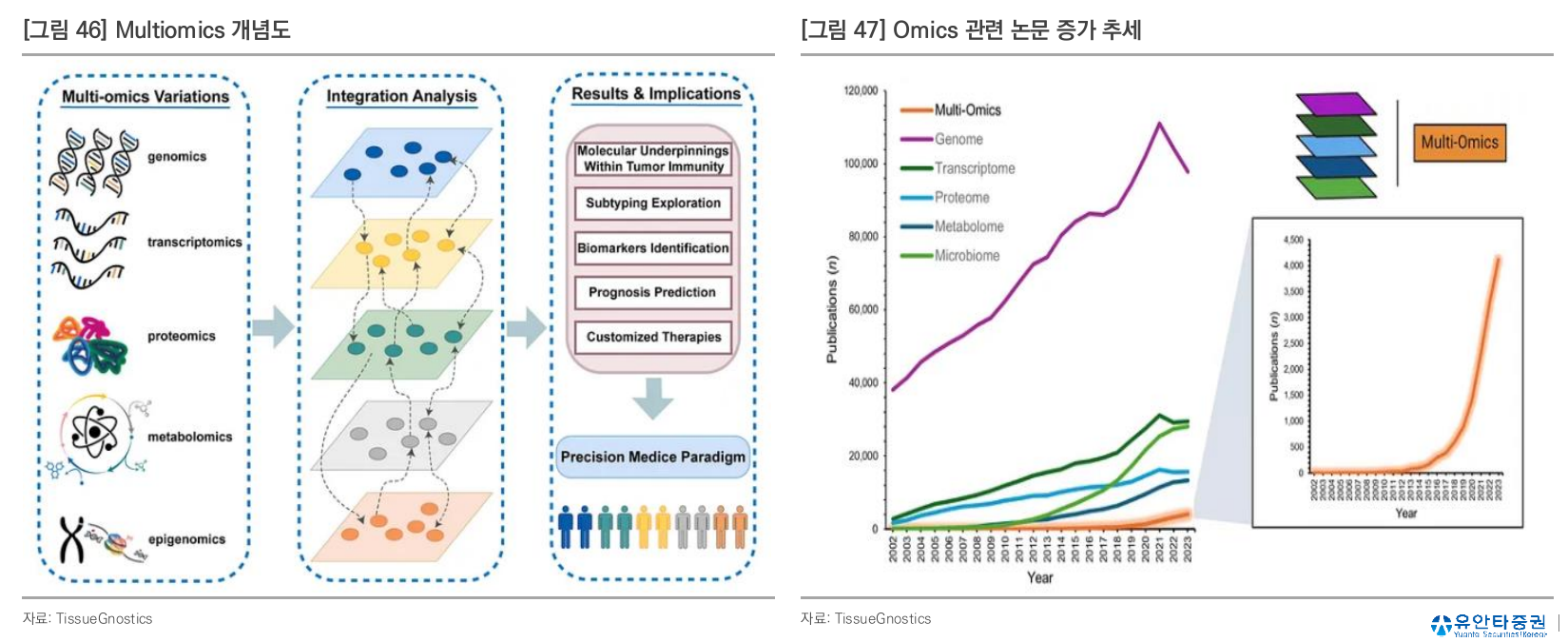

Multiomics

- Genomics (유전체), Transcriptomics (전사체), Proteomics (단백질체) 등 다양한 omics 데이터를 통합분석하는 방법

- 전반적인 생물학적 시스템에 대한 이해 및 질병의 발병 기전에 대한 정보를 제공

- 데이터가 너무 방대한게 문제

- AI, machine learning으로 분석능력이 개선되면서 multiomics의 중요성이 커질 것

Drug development

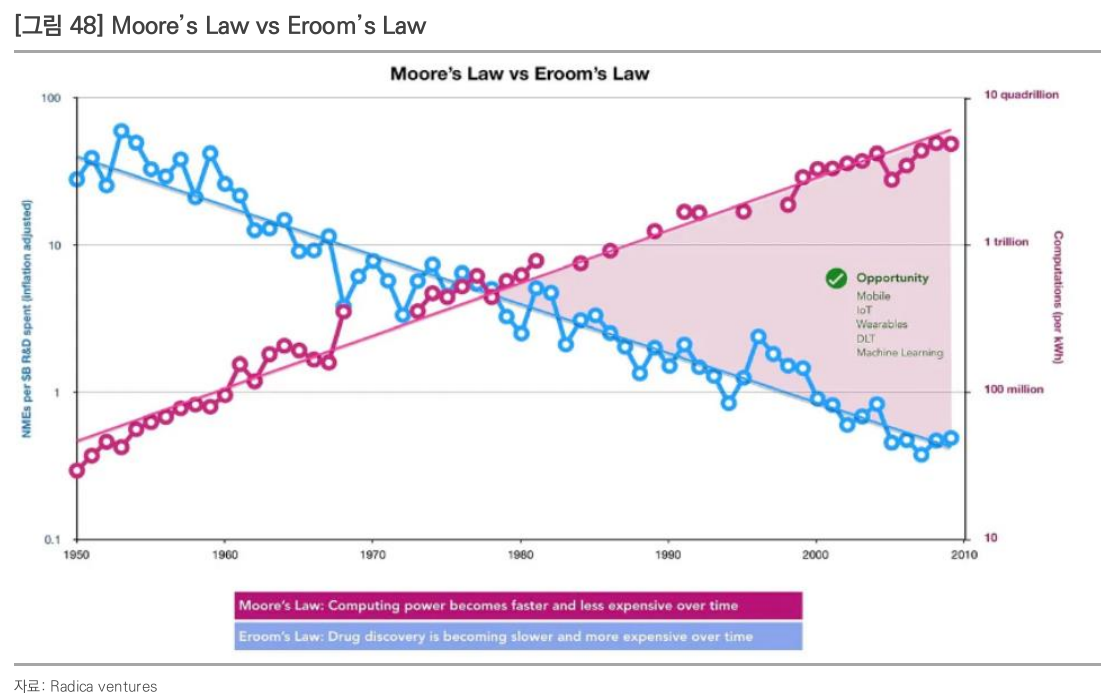

Eroom’s law

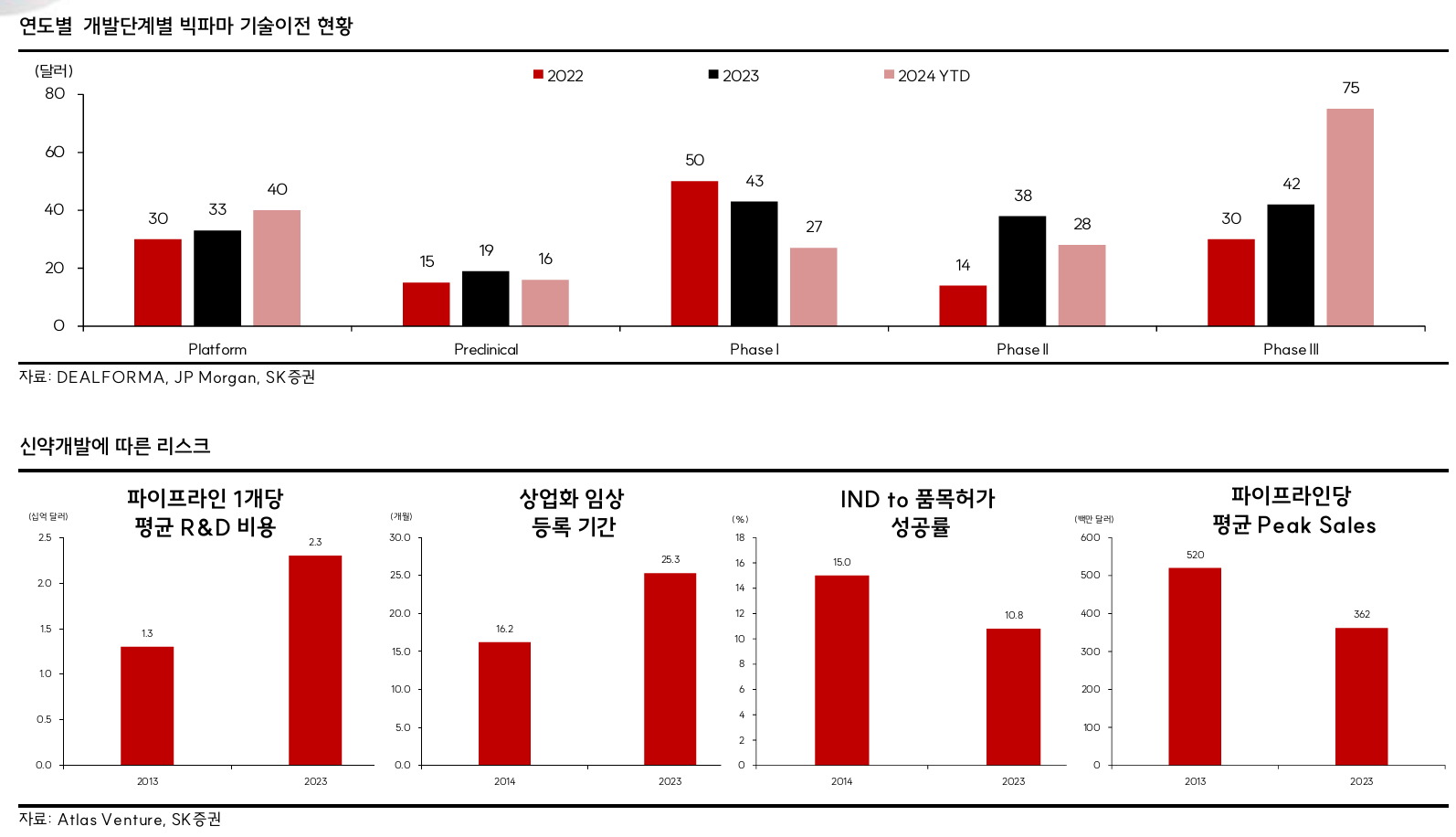

- 제약산업에서의 신약 개발 효율성 하락을 나타내는 표현

- 신약 개발 비용의 9년 마다 2배로 증가

- 규제기관의 영향, 혁신성의 부족, 과도한 R&D 비용의 투입 등으로 발생

- 개발 비용의 증가, 기대 수익의 하락

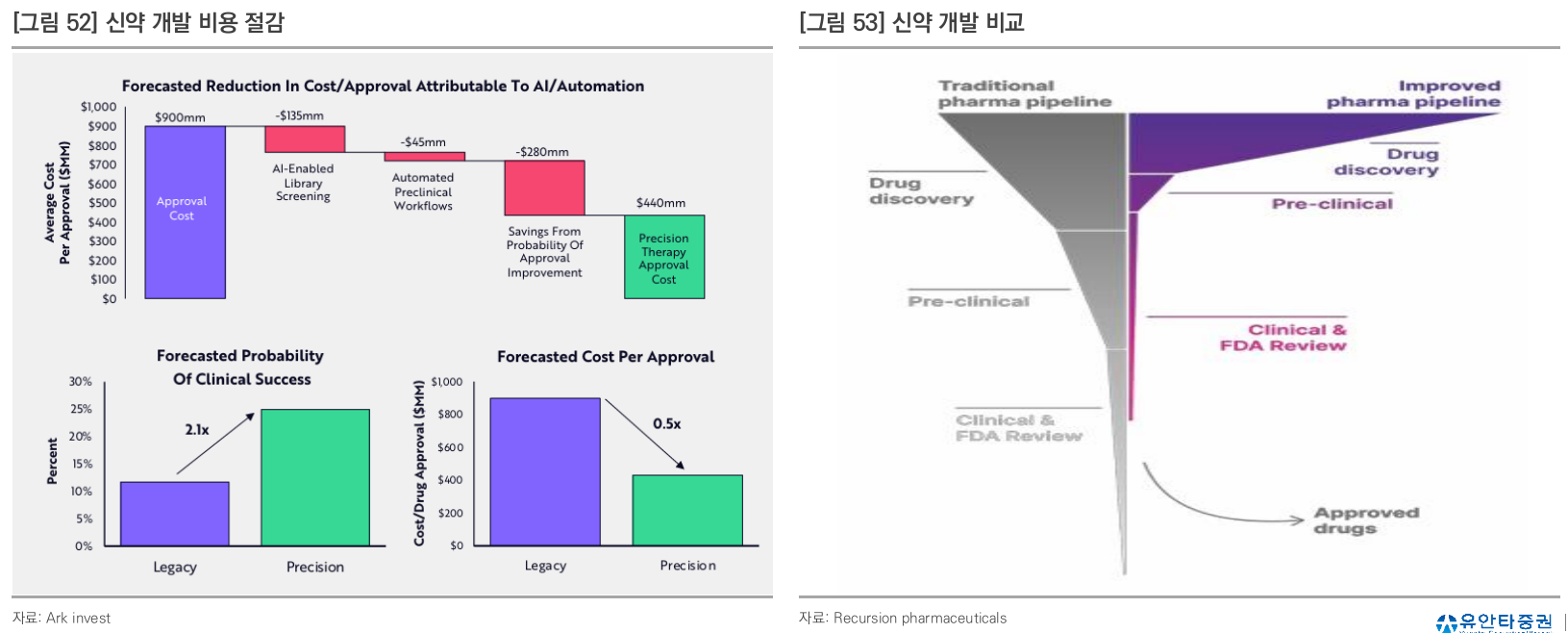

- 신약개발 비용을 절감해야 함 → AI 신약 개발

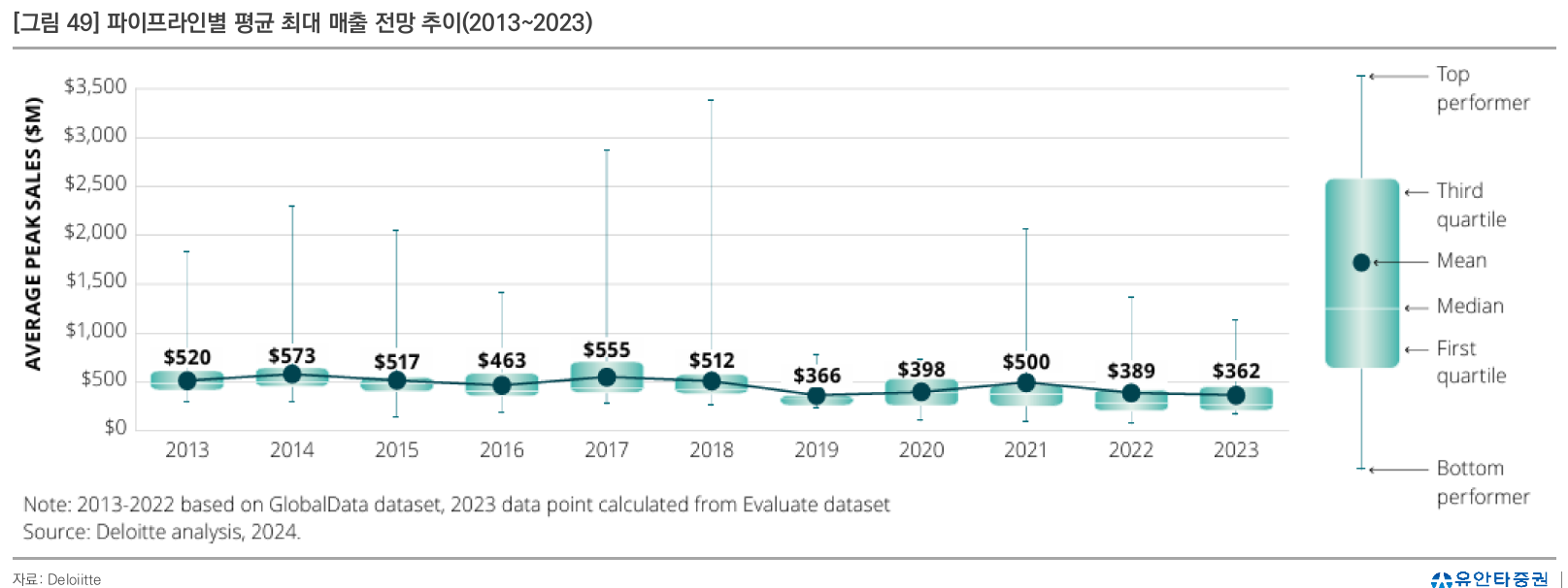

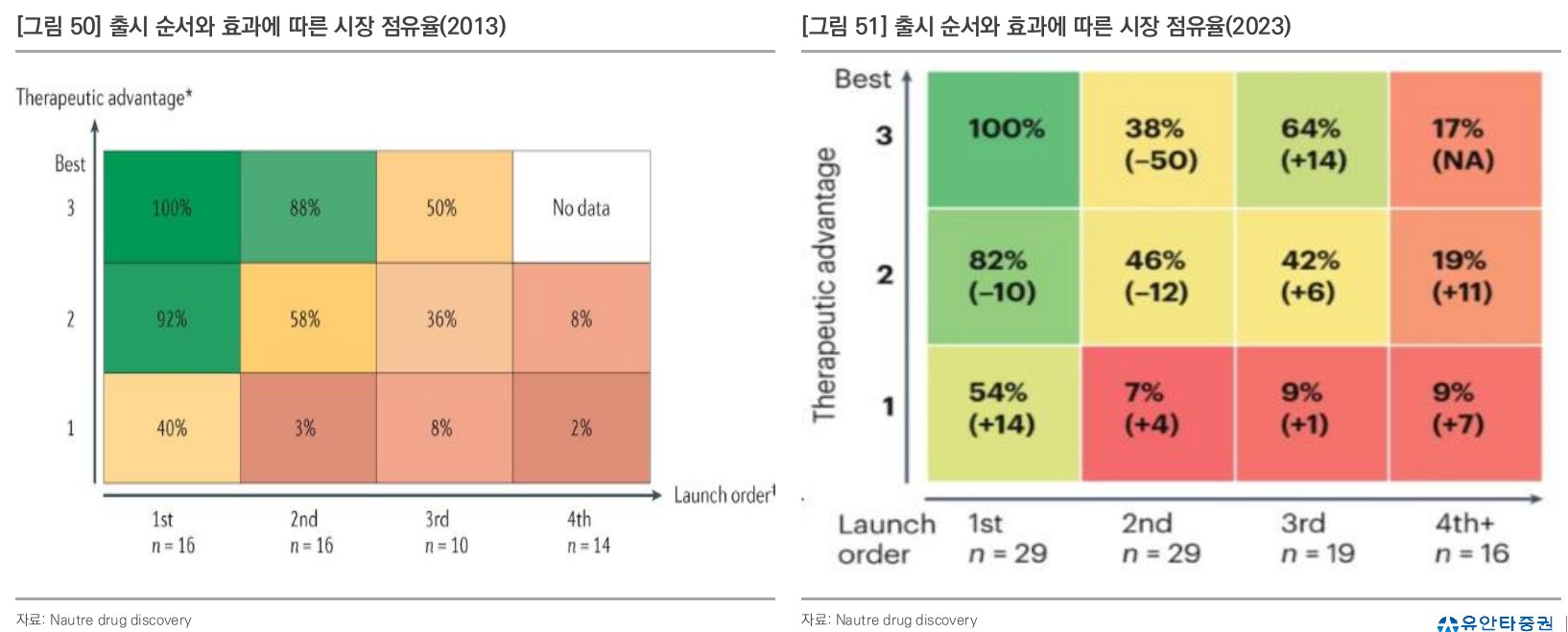

- First in class, Best in class인 경우 market dominant로 군림

- 2013 → 2023년이 되면서 first in class의 점유율이 높아지는 추세

- 항암제보다 비항암제에서 더 큰 효과

- 비항암제 질환에서 환자의 약물 변경에 대한 니즈가 적기 때문에 벌어지는 것이라고 추정

- 2024년 11월 12일, Novartis (NVS)가 Schrodinger (SDGR) 플랫폼을 활용한 신약 공동개발 계약 체결: 총 계약 규모 $2.3 bn

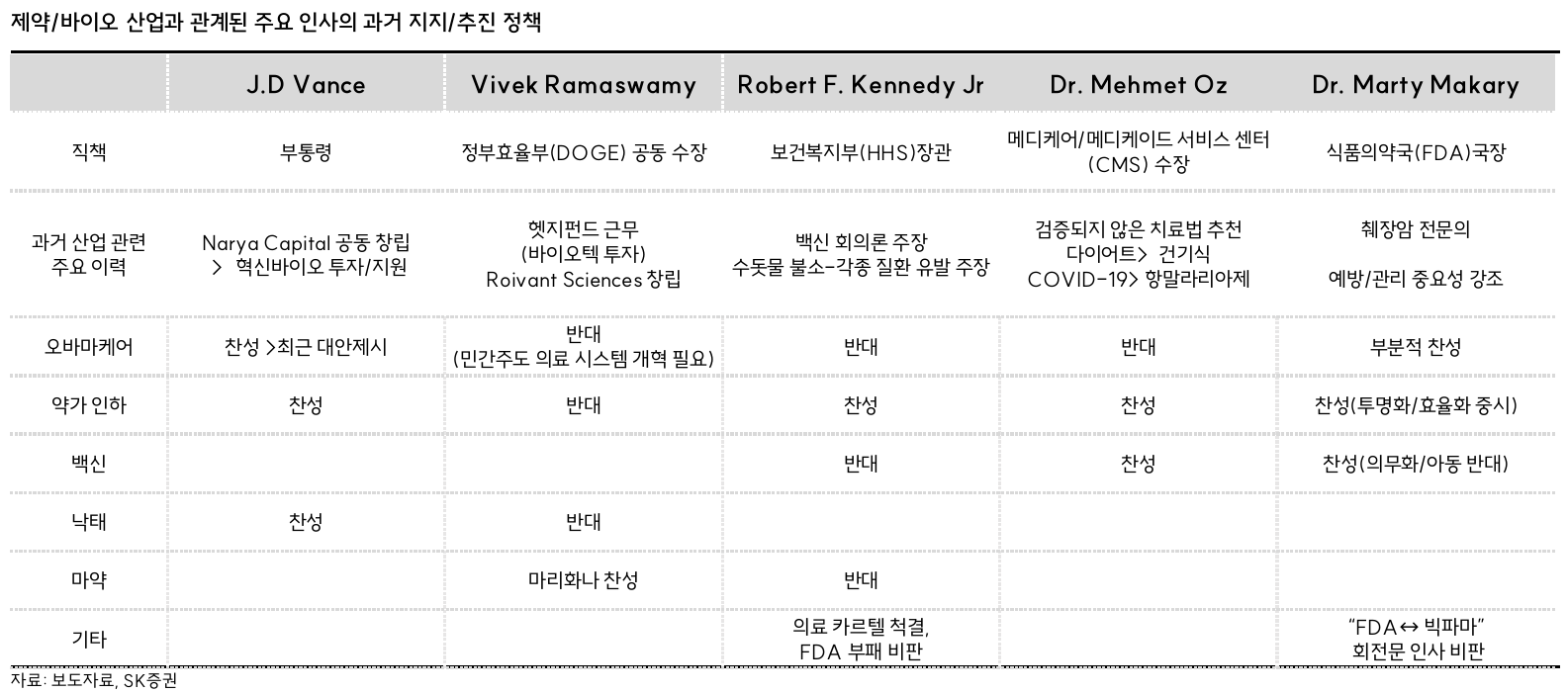

Trump

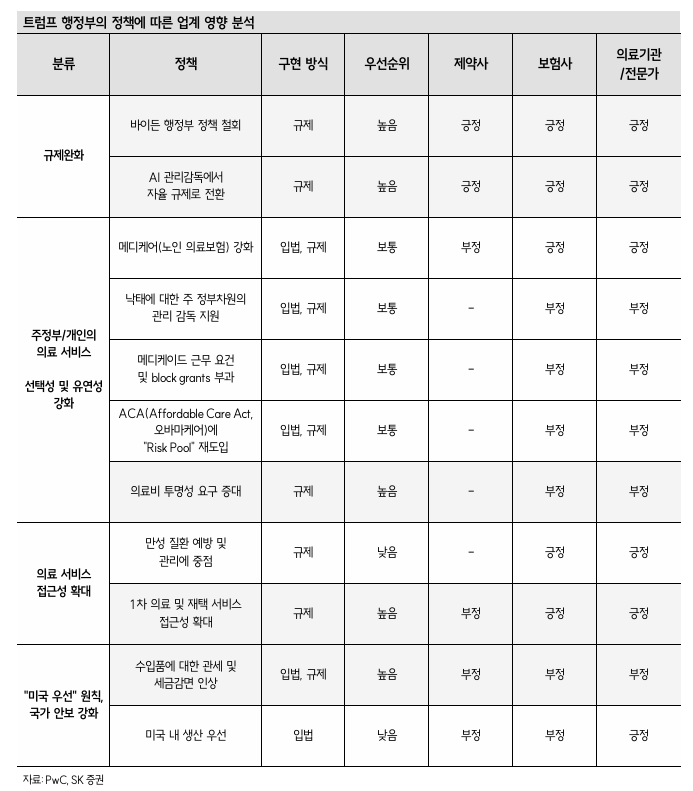

트럼프 2기의 기본적인 기조

- 규제 완화

- 주정부/개인 의료서비스 선택성 강화 및 의료 서비스 접근성 확대

- 약가 인하

- 미국 내 의약품 공급망 확충을 위한 Buy America

Dr. Oz

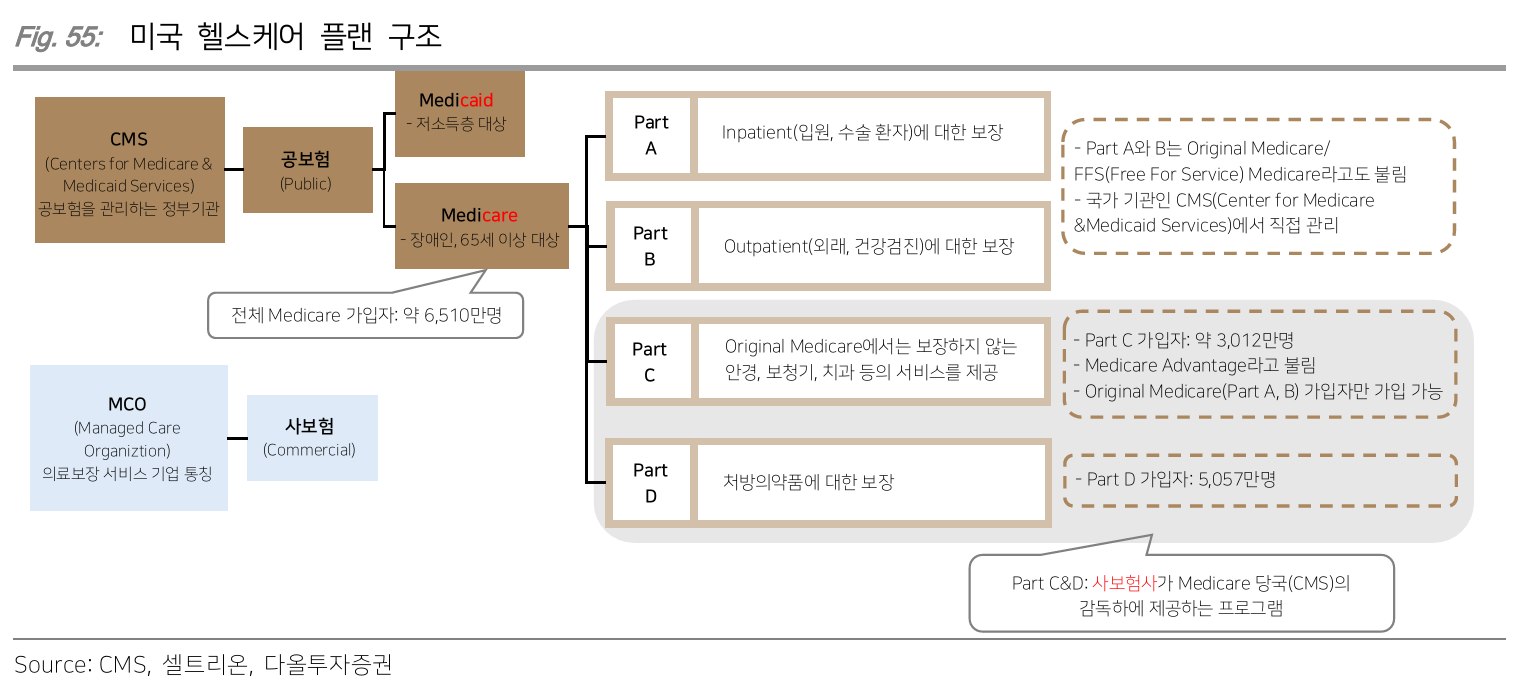

- Medicare Part C에 우호적

- 연방정부가 아닌 사기업을 통해 제공되는 Medicare plan

- Medicaid 비용 절감을 위해 근무 요건을 포함시켜야 한다고 발언한 적 있음

- 근무 요건을 포함시키면 2023년 기준 2,100만명의 가입자가 자격 상실 위험

- 트럼프 당선으로 FTC에서 제약/바이오 기업 M&A 규제 완화 전망

- IRA 전편 폐지 또는 수정으로 약가 인하 정책으로 인한 매출 급감 리스크도 일정부분 해소될 것이라는 기대

- FDA 독립성 악화 리스크가 높아짐

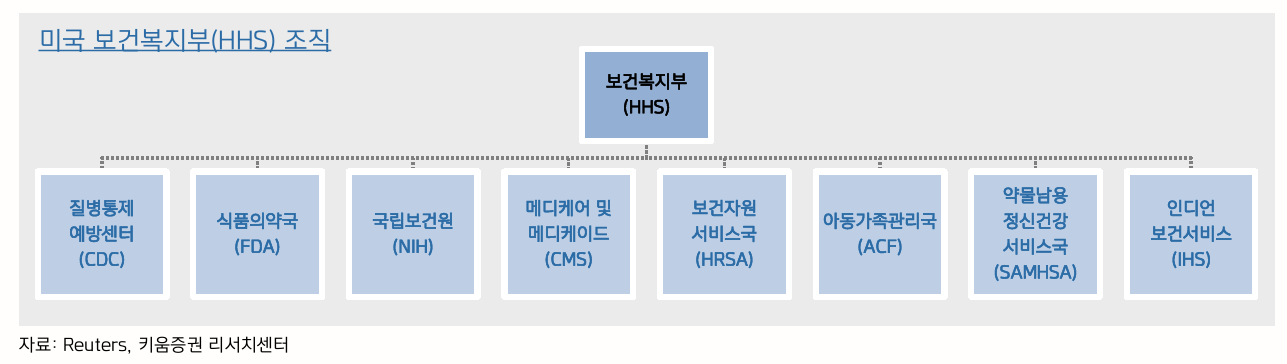

- RFK Jr.을 보건복지부 (HHS) 장관으로 임명

트럼프의 3가지 지시

- 부패와 갈등을 없애고

- 증거 기반 gold standard로 회귀

- 만성질환 유행의 종식

- 신약 승인에 엄격한 데이터를 요구할 가능성이 높다고 함

- 성장 동력 둔화 가능

- DOGE의 수장 중 한명인 Vivek Ramaswamy가 FDA가 불필요한 규제로 혁신을 저해한다고 지적

- FTC 위원장 교체로 M&A 활성화 기대 → 2025년 다양한 기술 거래와 인수합병 소식이 이어질 것

- Oncology, CNS (Central Nervous System) 관련 딜이 눈에 띔

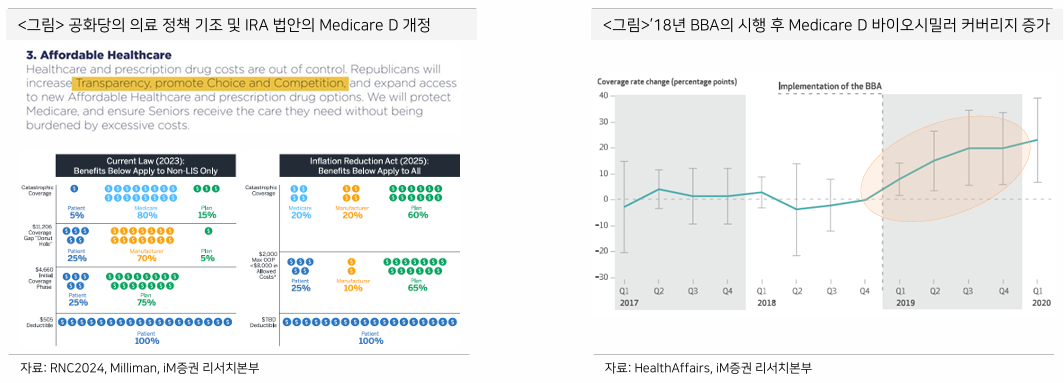

2018년 트럼프 1기에서 Bipartisan Budget Act 제정

- Coverage gap 구간의 의약품 할인을 brand → biosimilar로 확대

- 바이오시밀러 처방이 증가하는 계기

트럼프 1기에서는 Original 제약사와 biosimilar 업체 간의 세부 계약내용을 FTC에 제출하도록 해서 반독점 규제 강화하는 법안에 서명하기도 했음

- 이 역시 바이오시밀러 처방을 촉진하는 법안

트럼프 1기 막바지에는 타 국가 약가를 참고해서 미국 내 약가를 설정하는 Most Favored Nations Price 행정명령에 서명하기도 함

트럼프 정부 역시 전반적으로 약가 인하를 선호하나, 바이든 정부와 방향이 다름

바이든 정부는 Medicare Part D 개정, CMS와 제약사의 직접적인 약가 협상을 통해서 의약품 가격을 낮추려고 시도했음 (IRA내 Drug Price Reduction Act)

- 정부의 적극적인 개입

트럼프 정부 및 공화당은 경쟁과 투명성 제고를 통한 간접적인 약가인하 유도 방식을 선호

- 이 때문에 트럼프 1기에서 위와 같은 정책을 추진했던 것으로 보임

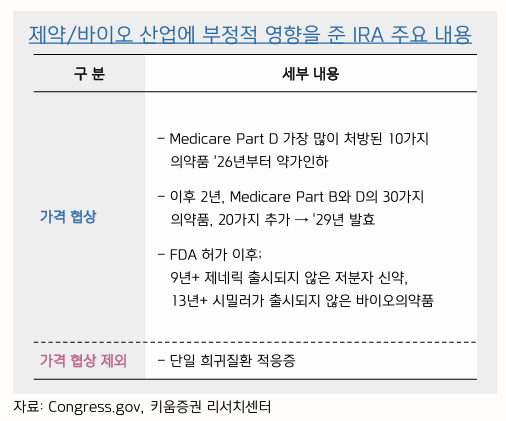

Inflation reduction act

바이든 정부: 빅파마에 높은 약값의 책임을 물음

트럼프 정부: PBM에 높은 약값의 책임을 물음

IRA 약가인하 정책 폐지 가능성도 있지만, healthcare 관련 지출을 줄이는 것에는 두 정부 모두 동의

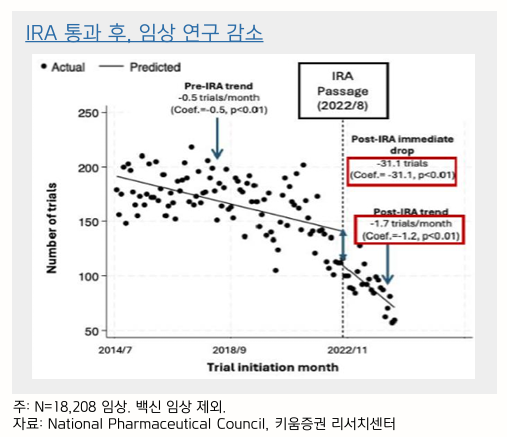

IRA 통과 후 임상연구 45.9% 감소

- 신한투자증권에서는 구조적으로 약가를 인하하는 흐름으로 갈 가능성이 높다고 보고 있음

- 아래와 같은 결과가 나타날 것이라고

- 빅파마의 약물 가치 재창출 투자 비용 감소

- 신제품 출시 집중으로 인한 경쟁적 인수합병 및 License out 건수 증가

- SC 제형, 지속형 제품 개발을 활용한 특허 회피

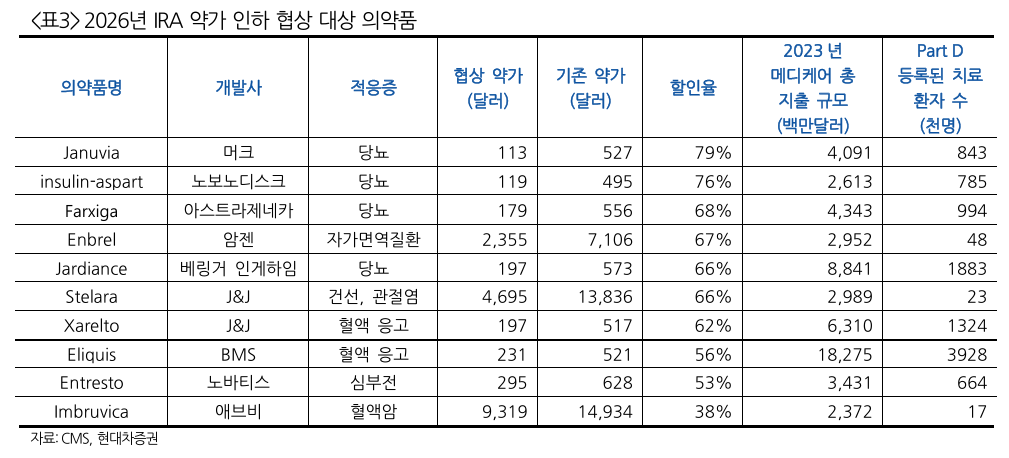

- 원래는 특허 만료만 고려하면 됐는데, IRA 약가 협상도 추가로 고려하게 됐음

- 손익비 측면에서 블록버스터의 가치 재창출보다는 신규 물질을 계속 개발하는 방향으로

IRA 약가 인하 대응

- SC 제형 및 지속형 제품 개발로 출시 0년차로 회귀하는 방법

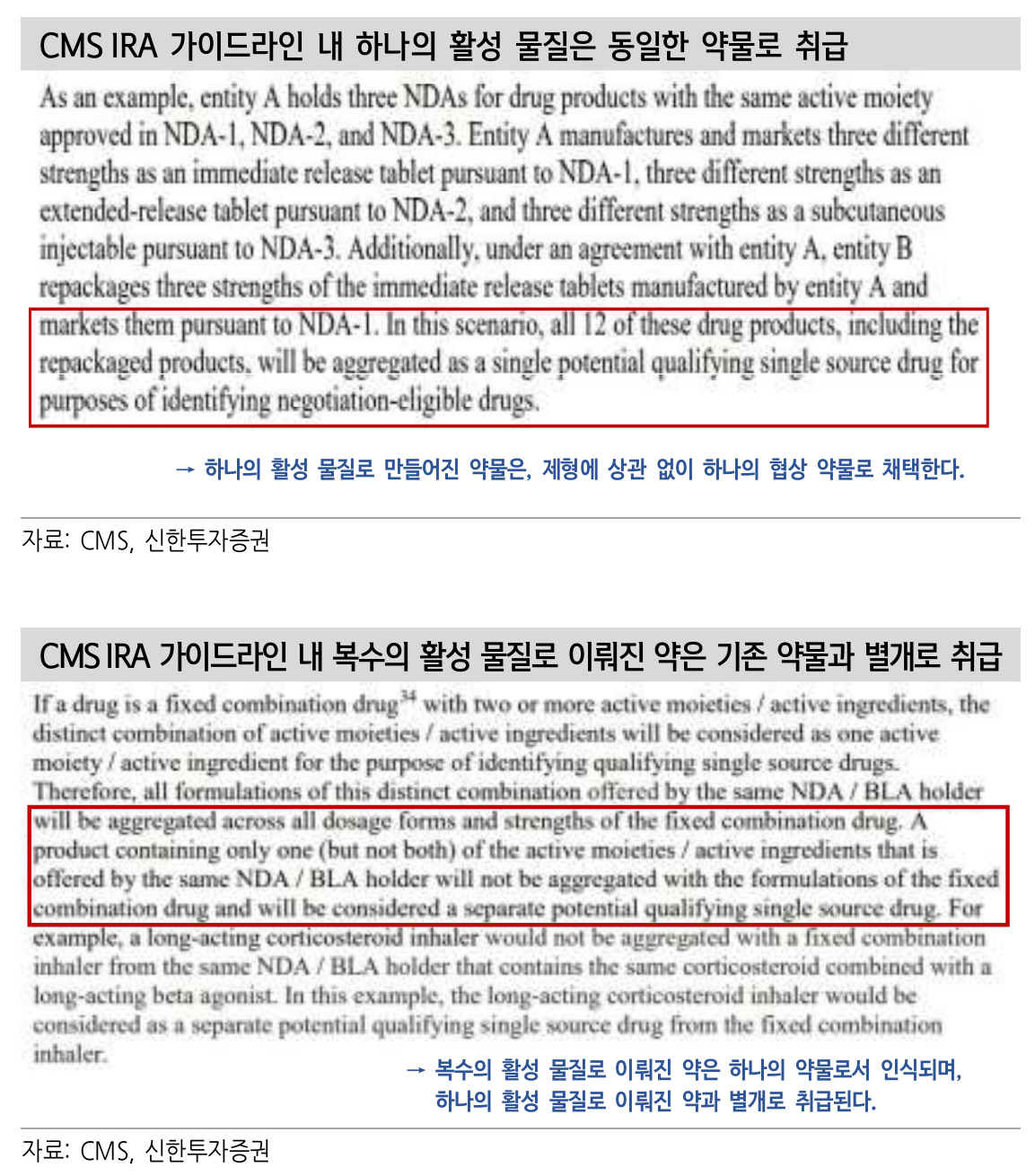

- IRA 약가 협상 가이드라인 기준으로 별개의 활성 물질을 통해 개발하는 신규 제형 약물은 개별 약물로 취급

- 연속 신약 출시

- 신약 후보물질 발굴부터 출시까지 평균 15년 소요

- 바이오텍 인수, 파이프라인 기술 이전 등으로 해당 기간을 단축하는 뱡향으로 진행하는게 빅파마 입장에서 효율적

- 마침 트럼프 당선으로 M&A 관련 규제 완화될 것으로 기대

PBM Reform Act

- 민주당에서 발의했지만 공화당 레드스윕 기조에서도 유지될 것으로 보임

- 트럼프가 PBM을 약가 상승의 원인으로 지목했기 때문

- PBM Reform Act가 발휘되면 현재와 같은 고가의 리베이트 정책이나 PB label을 통한 산하 보험사에 바이오 시밀러 밀어주기와 같은 독점 행위가 점점 더 어려워질 것

조현병 치료제

- 기존 약물은 부작용 때문에 장기 투여 불가능

- 1세대 - 졸음, 불수의적 운동 증상

- 2세대 - 체중 증가, 대사 질환 발병률 상승

- 꽤 오랜 기간 신약 개발이 없었다고

AbbVie (ABBV)

emraclidine

- 조현병 치료제

- Phase 2 실패

- 2023년 말 Cerevel Therapeutics를 $8.7 bn에 인수하면서 확보

- BMS의 Cobenfy (KarXT)의 매출 전망이 상향조정되면서 BMS 주가가 오름

- 2024년 09월 FDA 승인

- 아직 출시는 안됐음

- Cobenfy의 경우 70년 만의 새로운 기전의 조현병 치료제

- 기존 치료제 대비 효능 및 부작용 개선

- 장기 투약 가능

Alzheimer’s disease

- 이상 단백질이 뇌 속에 쌓이면서 뇌 신경세포가 서서히 죽어가는 퇴행성 신경질환

- 퇴행성 신경질환: 노화가 진행되면서 세포가 손상되어 점차 증세가 나타나는 질환

주요 발병 원인 2가지

- beta-amyloid protein의 뇌내 축적

- tau protein의 변형

- beta-amyloid protein은 서로 뭉치는 성향이 있고, 해당 단백질이 과도하게 만들어지면 amyloid plaques (아밀로이드 반)이 생김

- Amyloid plaque가 뇌에 축적되면 신경세포의 손상을 초래함

- Tau protein은 뇌 세포 골격 유지에 중요한 역할을 하는데, tau tangles (타우 단백질 응집체)를 형성하면 정상적인 뇌세포를 손상시켜서 알츠하이머를 일으킴

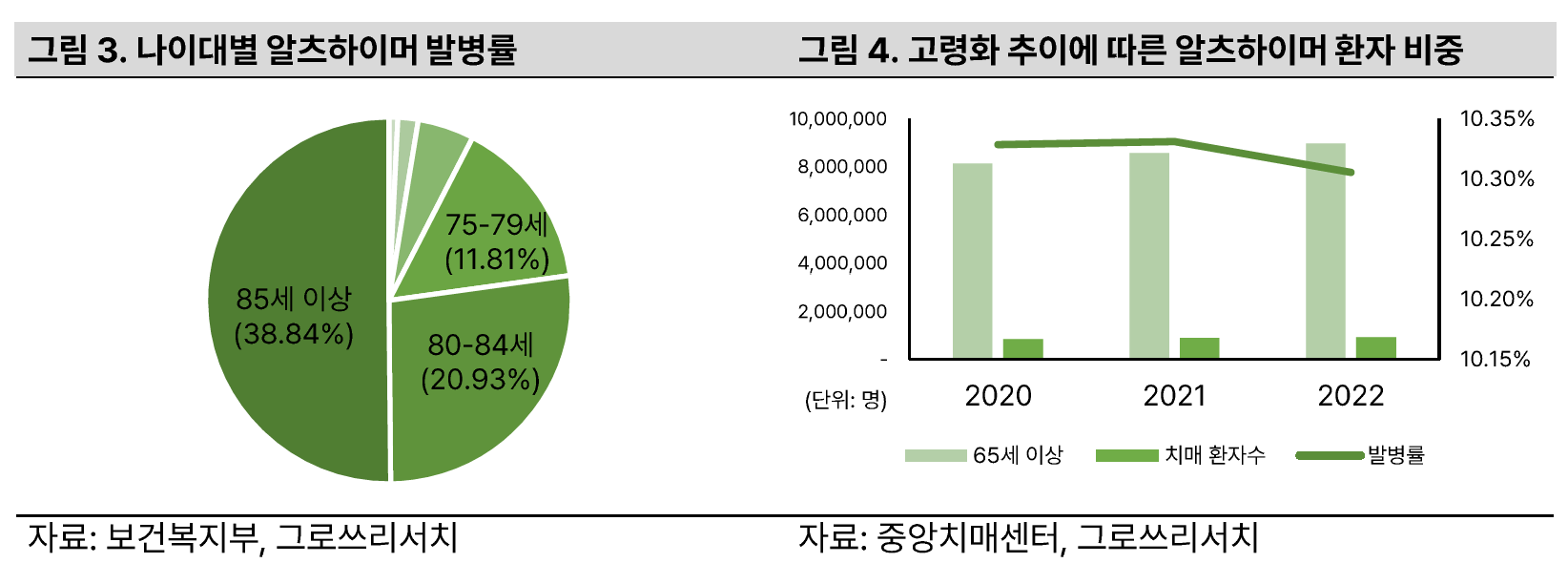

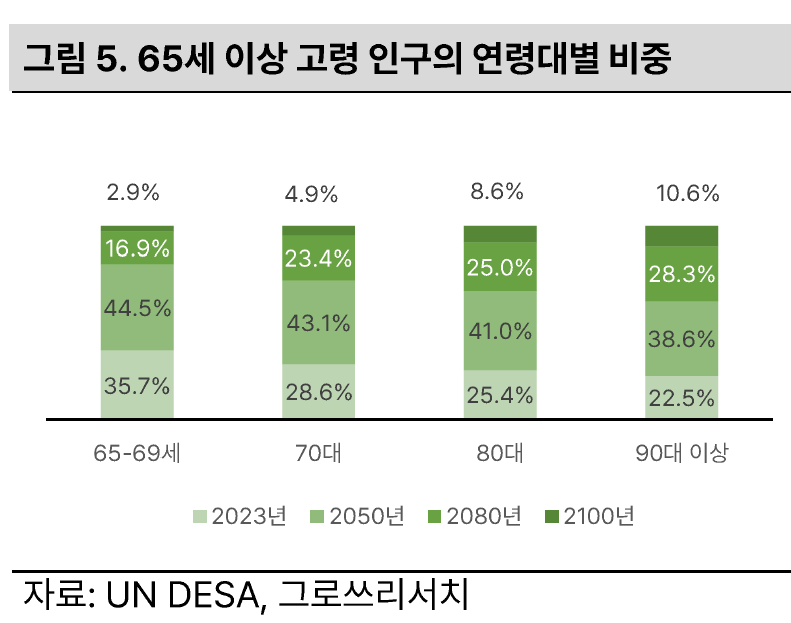

- 60세부터 발병률이 급격하게 증가

- 우리나라의 경우 80세 이상 알츠하이머 발병률 약 59%

- 최근 65세 이전 알츠하이머가 발병하는 초로기 치매환자가 증가하는 중

- 이 때문에 최근에는 초로기 치매환자까지 효과를 볼 수 있도록 범용성 높은 치료제를 만드는 것에 초점이 맞춰지고 있음

알츠하이머 진단

- PET-CT (양전자방출단층촬영)

- 혈액검사

- 알츠하이머 검사는 심리적 부담으로 인해 진단 검사 수요가 제한적

- 양성 판정 결과를 받은 이후의 환자와 환자 가족에 대한 부담이 큼

PET-CT

- Beta-amyloid, tau protein의 축적 여부를 시각화 할 수 있음

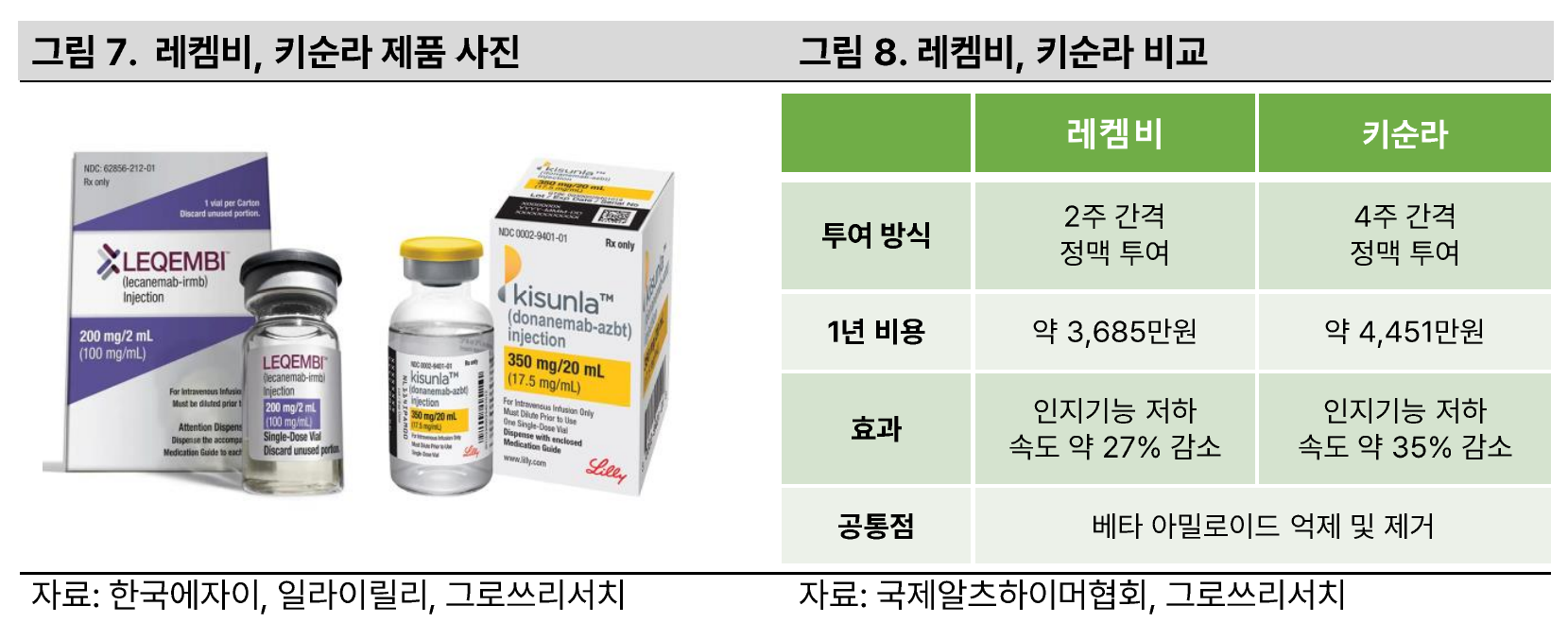

- 한국 식약처에서는 Leqembi 처방을 위해서는 최소 1회의 PET-CT 촬영을 의무화

혈액검사

- Beta-amyloid, tau protein의 바이오마커를 측정해서 알츠하이머를 진단

- PET-CT 검사를 위한 선별검사 용도로 활용

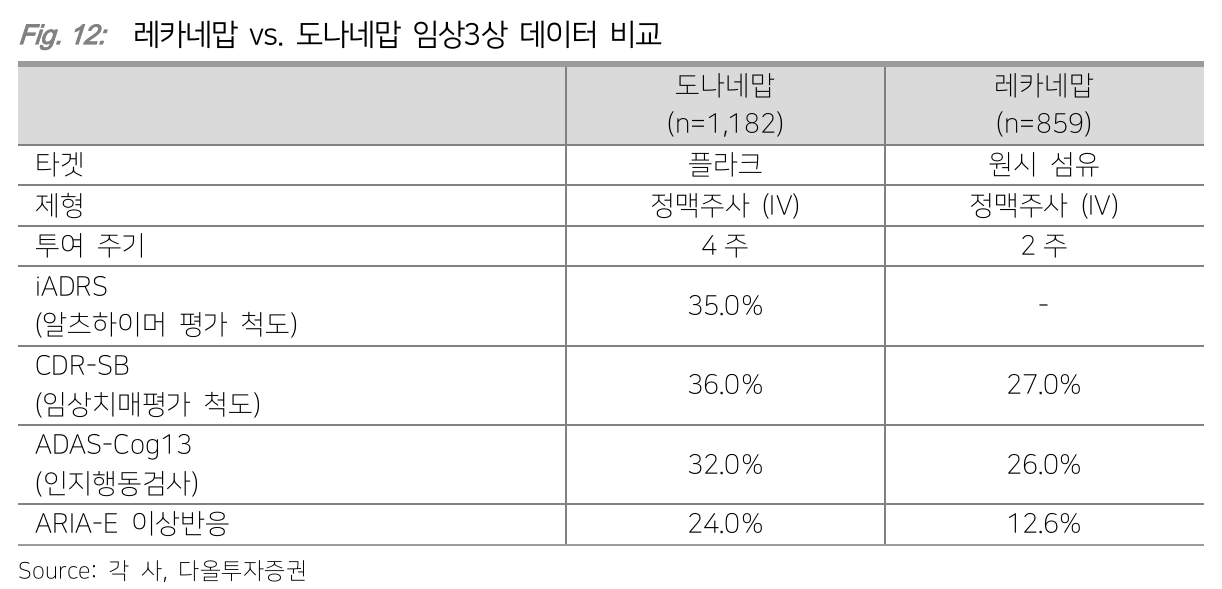

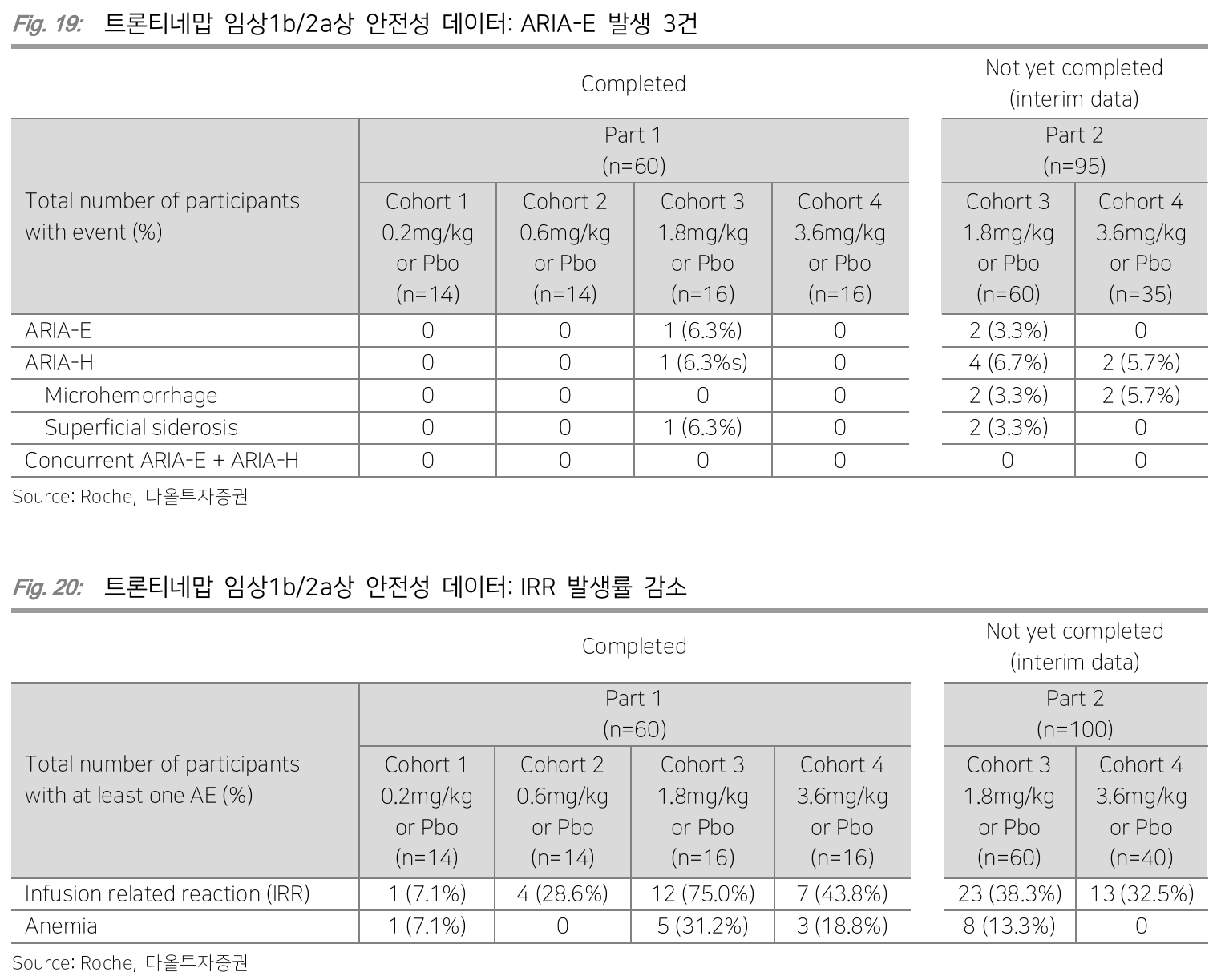

ARIA-E

- 뇌실질 부종

ARIA-H

헤모시데린 침착증, 미세 출혈

ARIA 부작용은 beta amyloid plaque에 항체가 결합함으로써 염증 반응을 유발, 혈관벽에 손상을 초래함으로써 발생하는 것으로 알려짐

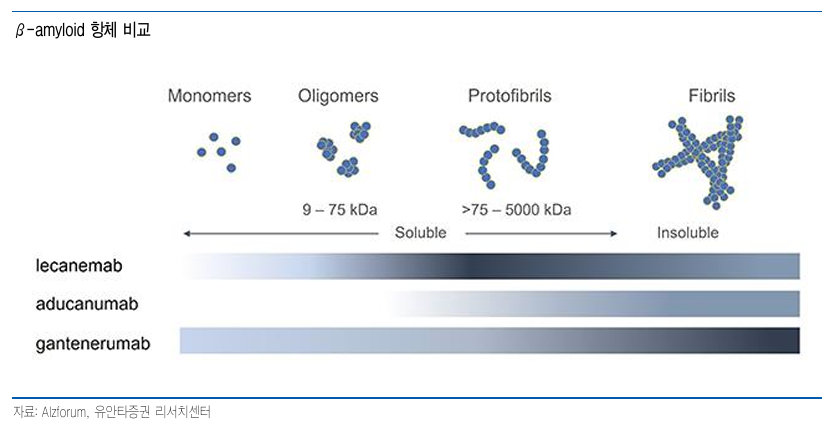

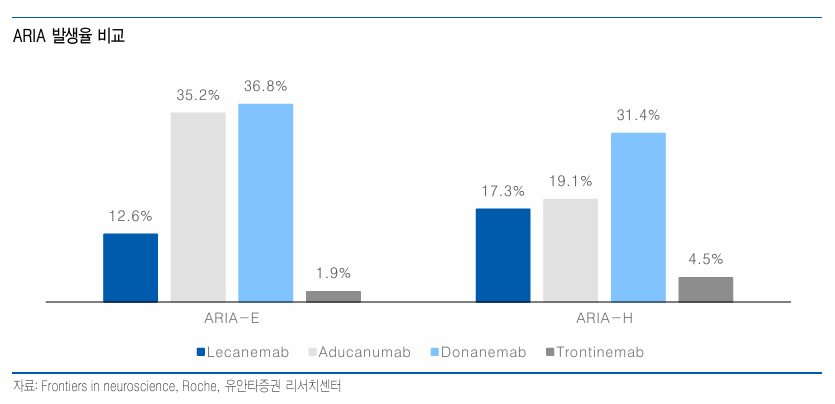

Amyloid plaque에 주로 작용하는 donanemab (Eli Lilly, Kisunla), aducanumab (Biogen/Eisai, Aduhelm, 판매 중단)에서 발생빈도가 높고

Plaque 형성 전 amyloid와 결합하는 lecanemab (Biogen/Eisai, Leqembi)에서 상대적으로 발생빈도가 낮음

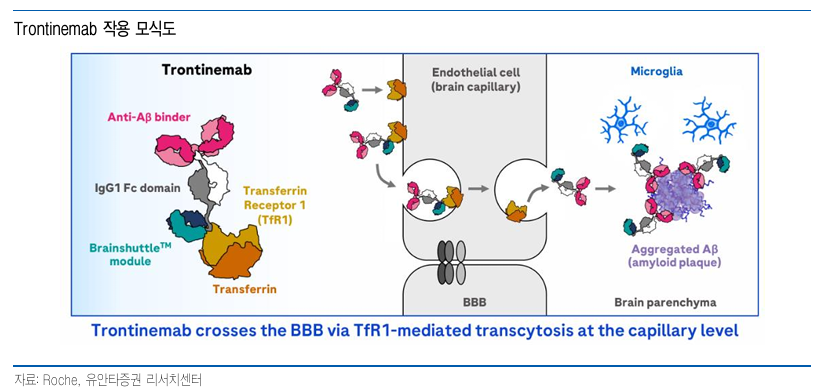

Trontinemab과 작용방법이 동일한 gantenerumab (Roche, 임상 중단) 또한 plaque를 타겟으로 하고 있다는 점에서 donanemab에도 BBB 셔틀을 적용하면 ARIA를 크게 낮출 수 있을 것으로 보임

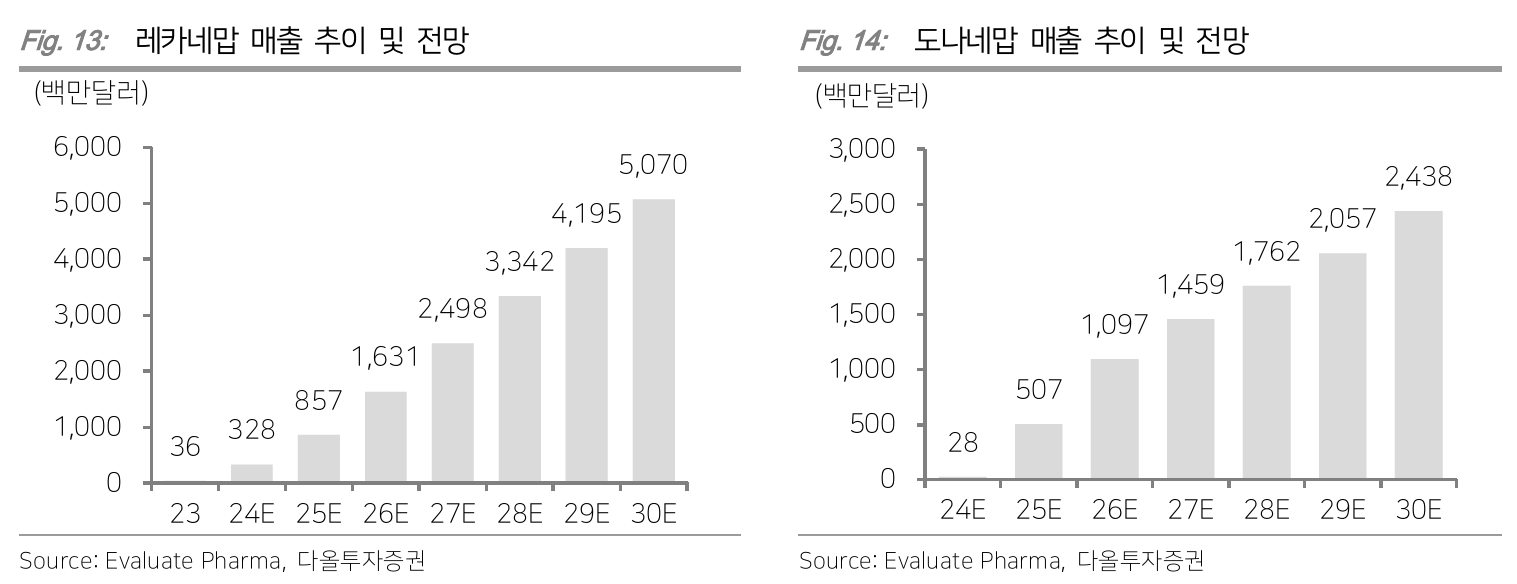

- Leqembi, Kisunla 둘 다 생각보다 부진

- 부작용 때문인 것으로 보임

- Eli Lilly에서는 titration을 통해서 적정 용량을 찾고 있음

- 최근 phase 3b 결과 발표

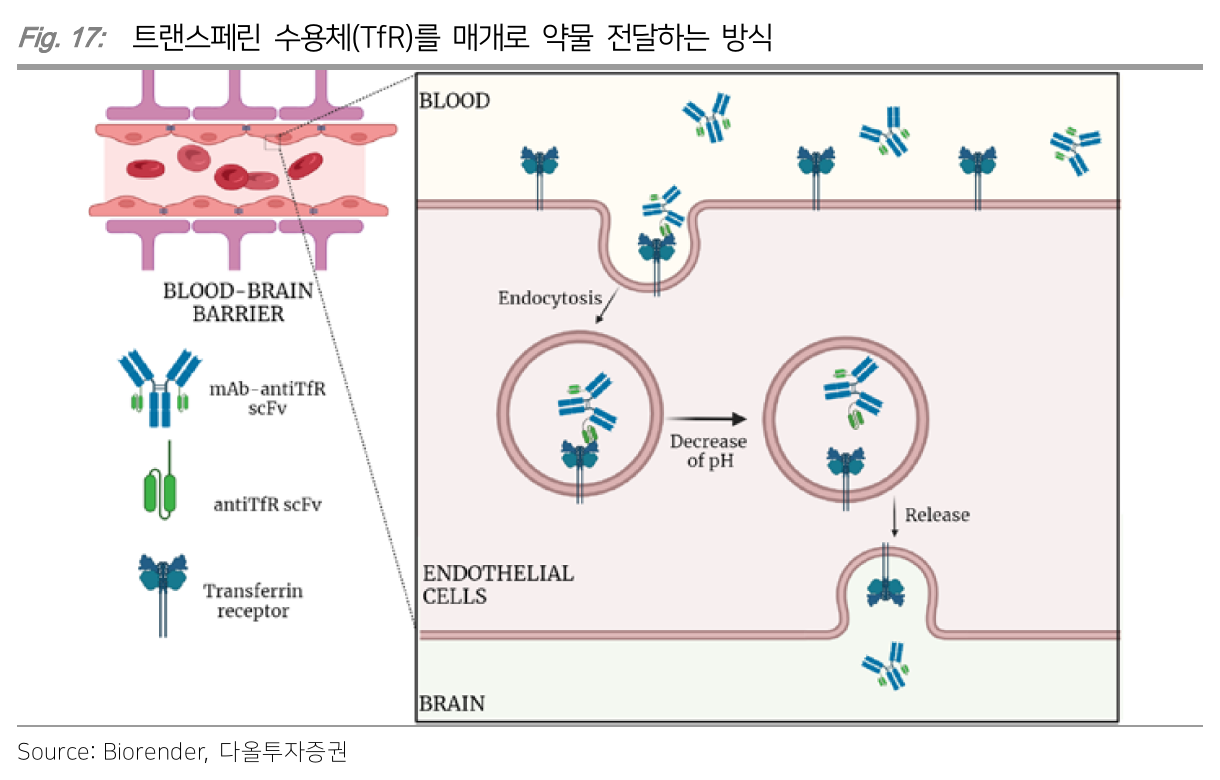

- ARIA 관련 부작용으로 인해서 BBB (Blood Brain Barrier) shuttle 주목

- BBB shttule로 가장 많이 활용되는 TfR (transferrin receptor)

- 뇌혈관 내피세포에서 발현

- TfR이랑 결합하면 높은 blood-brain 투과성을 보일 수 있음

- 뇌 외에 다른 장기와 혈액 세포에서도 발현되기 때문에 간독성 같은 독성 문제가 생기는 단점이 있음

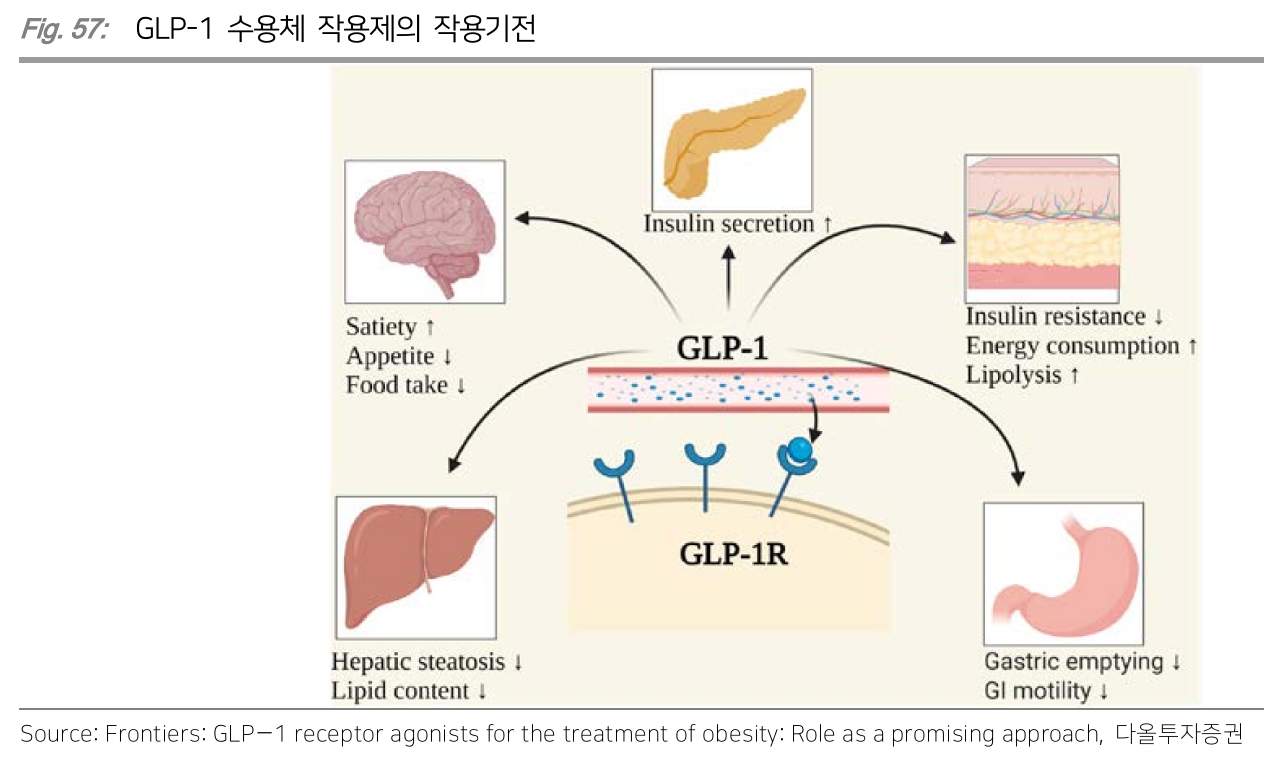

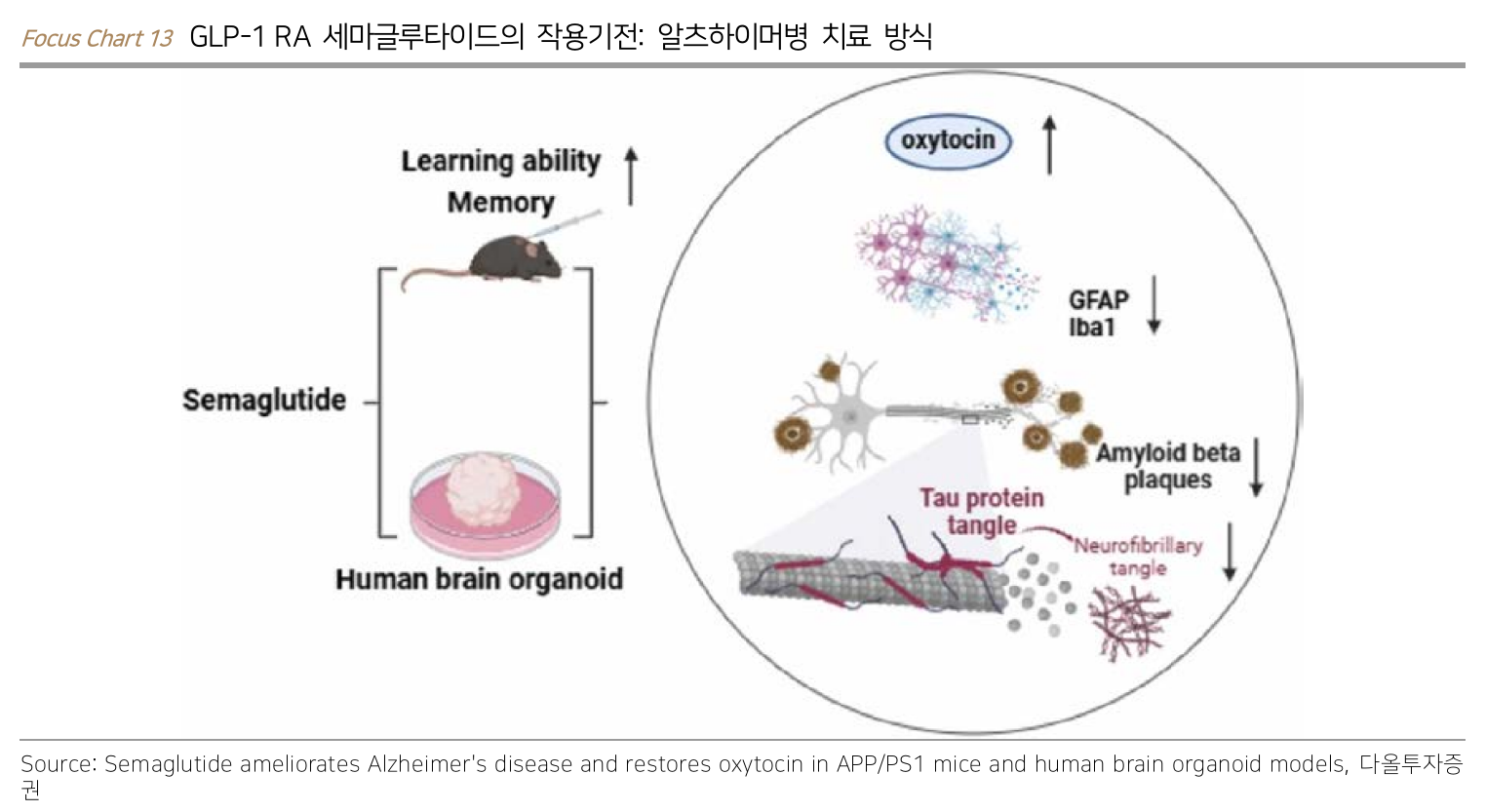

GLP-1

- 알츠하이머의 영향을 받은 뇌 부위에서 GLP-1 수용체가 발견되면서 GLP-1의 알츠하이머 치료 가능성 제기

비만-알츠하이머의 관계

- 뇌 인슐린 부족

- 인슐린 저항성 발생

- 세포 내 인슐린 신호 전달 감소

- 뇌 신경세포 감소 및 신경섬유다발 향상을 유발

- GLP-1이 아밀로이드 베타 펩타이드의 응집을 조절하고, 도파민을 조절하면서 퇴행성 질환 (ex. 파킨슨병)에도 효과적일 수 있다는 가능성 제기

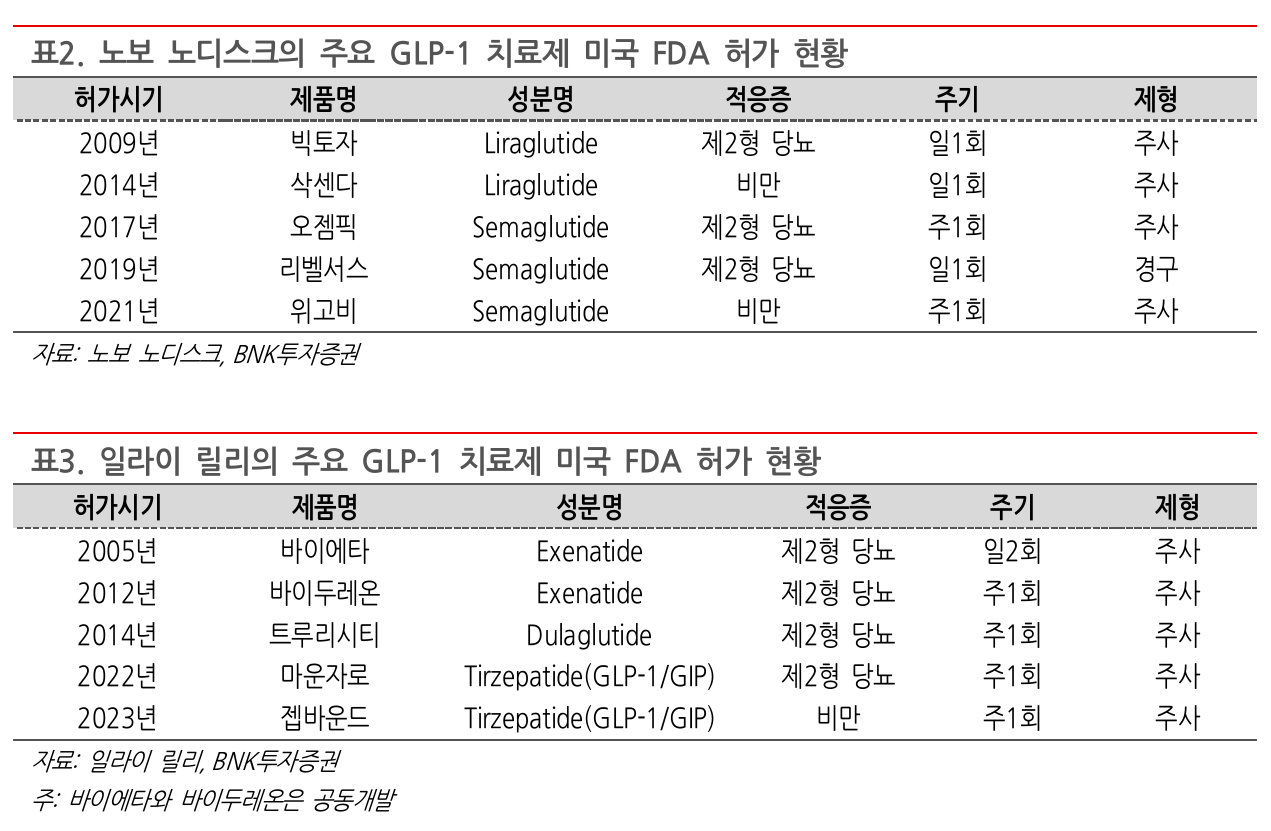

Novo Nordisk

Liraglutide

- 뇌에서 신경 보호 효과를 보이면서 알츠하이머 관련 염증을 줄임

- 아밀로이드 베타, 타우 등 독성 단백질의 축적을 억제

Eisai (TSE: 4523)

- BioArtic이랑 BAN2802에 대한 협럭 진행

- BAN2802는 TfR를 활용해서 BBB를 효과적으로 통과

- 양사는 2005년부터 알츠하이머 관련 협력관계를 유지했으며, 그 결과 중 하나로 leqembi가 탄생

- Biogen(BIIB)이 labeling

AbbVie (ABBV)

- 2024년 10월, 알츠하이머 치료제 개발사 Aliada Therapeutics를 1.4 bn에 인수

- TfR을 활용해서 BBB 투과율을 높이는 MODEL (Modular Delivery) platform 보유

- ALIA-1758 개발 중

- 피로글루타메이트는 아밀로이드 베타 단백질의 특정 변형 형태로 아밀로이드 베타 단백질보다 더 쉽게 응집해서 뇌에서 플라크를 형성

- 이로 인해 신경세포에 더 유해한 영향을 미침 → 알츠하이머 병증의 악화, 뇌손상 가속화

- 피로글루타메이트 타겟 항체는 응집을 방지하거나 분해시킴

- 알츠하이머 병증의 진행을 늦출 수 있음

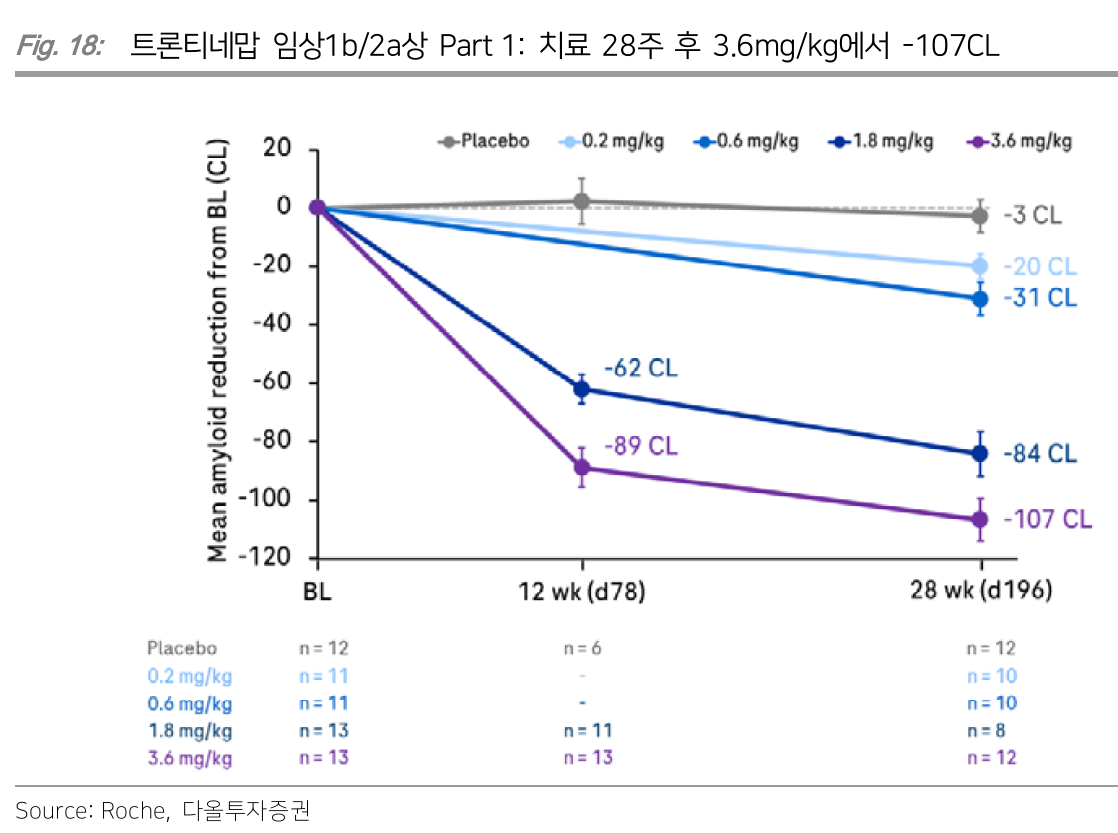

Roche (SWX: ROG)

- BBB 기반 Trontinemab

- Phase 1b/2a 진행 중

- 전반적으로 괜찮은 안전성 프로파일

- 효과도 괜찮음

- Best in class 가능성 제기되고 있음

- 1H25까지 데이터 확보해서 phase 3 진행 여부 결정한다고

- 다만, 78세 여성 환자의 뇌출혈로 인한 사망 보고

- MRI 검사에서 표재성 철침착증을 동반한 뇌 아밀로이드 혈관병증 (Cerebral Amyloid Angiopathy, CAA) 가능성 제기

- 표재성 철침착증: 뇌 표면이나 뇌막에 출혈이 반복적으로 발생하면서 철 성분이 축적되는 상태

- Roche는 표재성 철침착증 환자는 임상 대상에서 제외

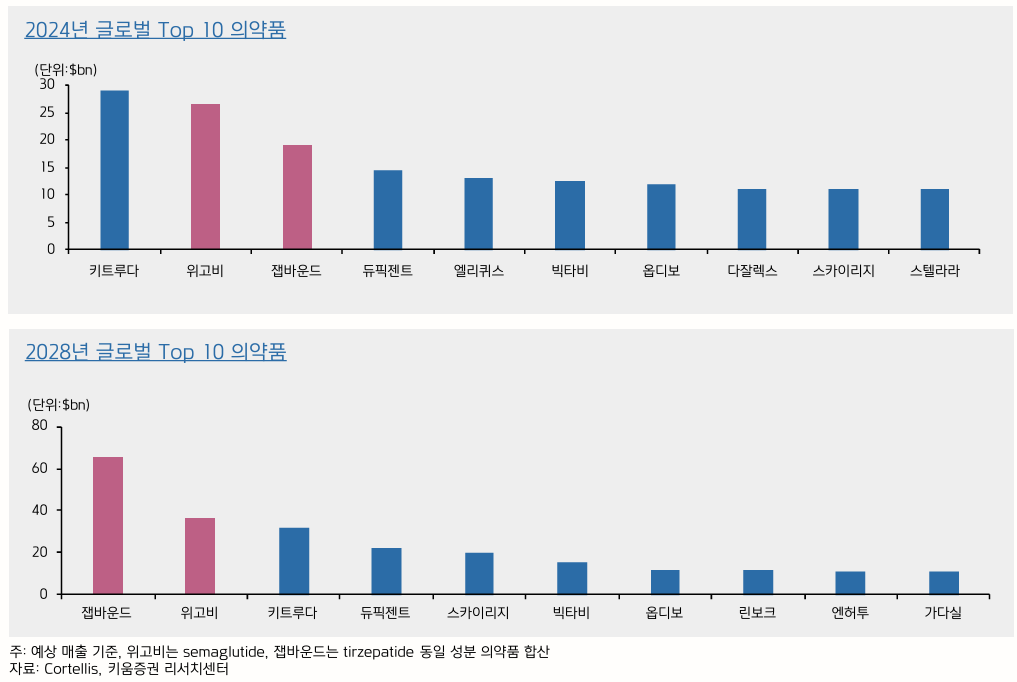

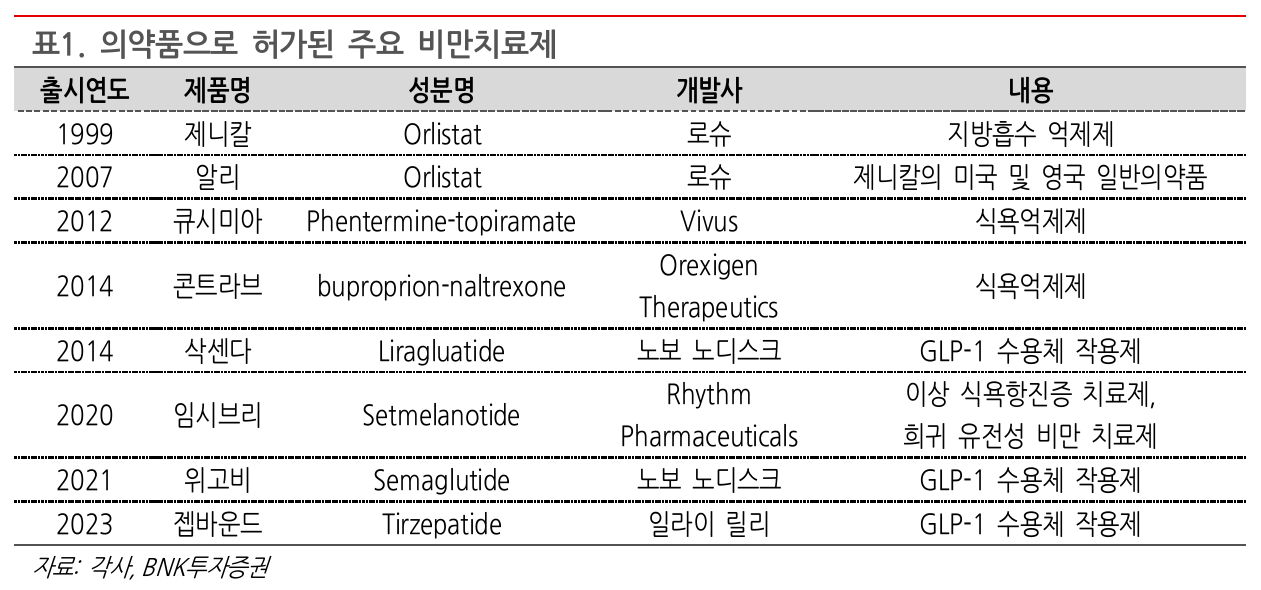

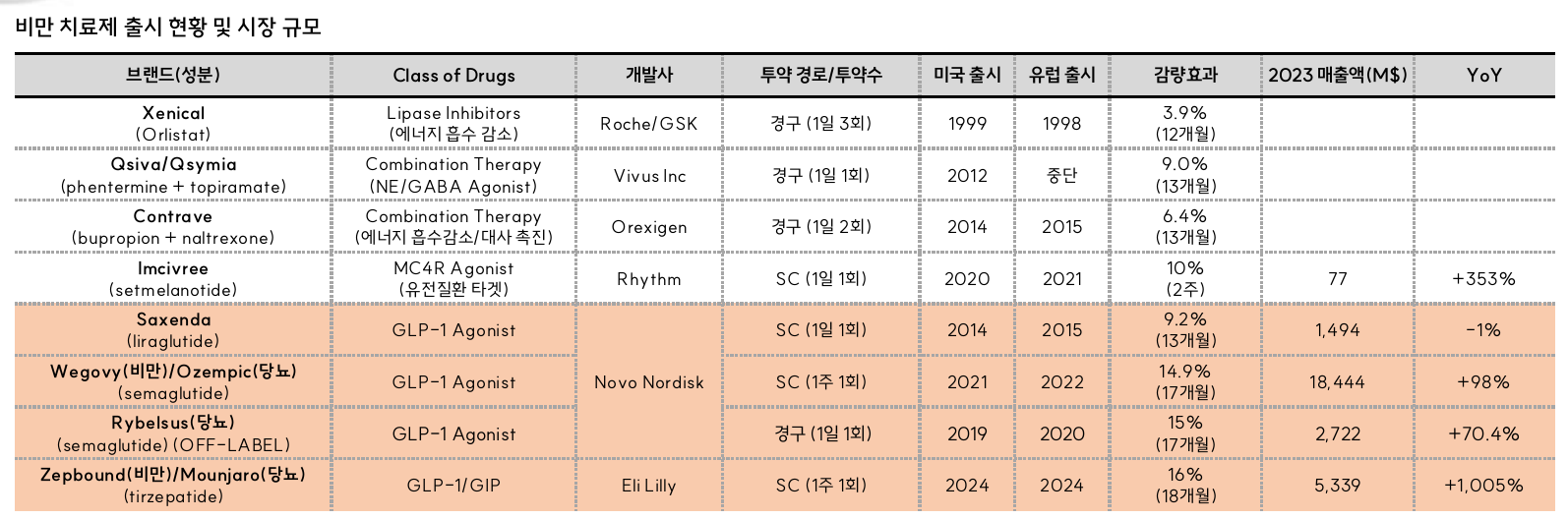

Anti obesity medication

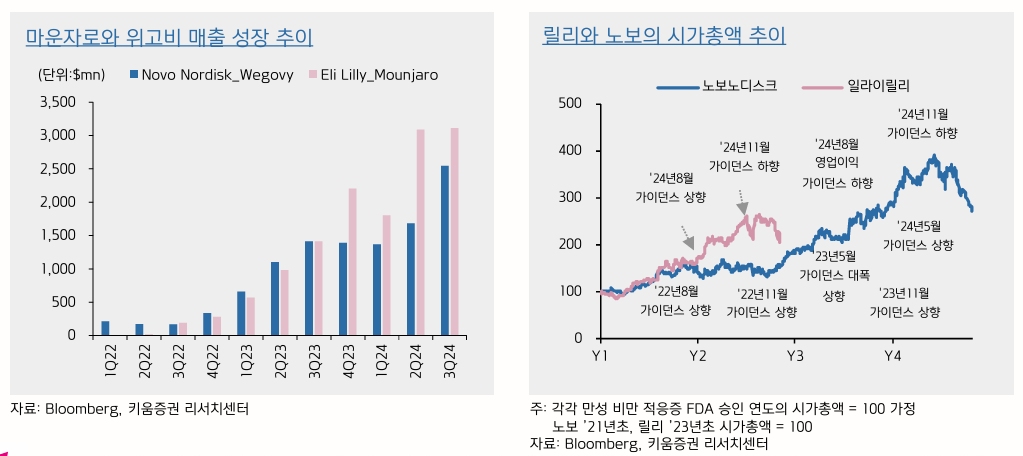

- Keytruda, Opdivo, Humira와 같은 제약 mega trend는 10년은 지속됐음

- 비만 치료제는 현재 중기로 판단

- 키움증권에서는 지난해와 같은 탄력은 기대하기 어렵지만 중장기 상승세는 확실할 것으로 보고있음

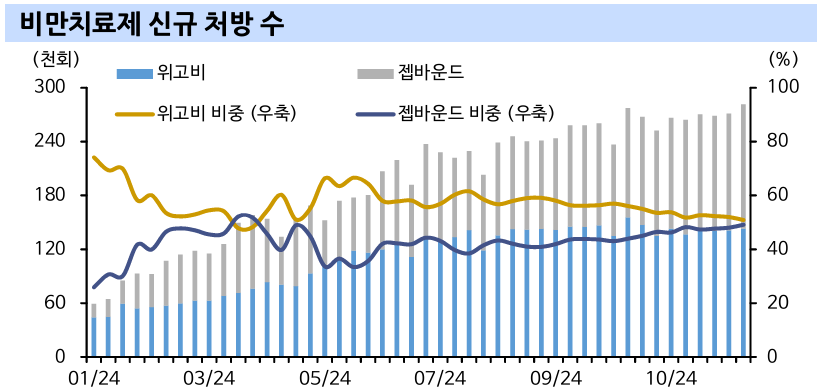

- 점점 zepbound가 따라잡는 중

- 경구랑 근육 유지 약물을 높게 쳐주는 것 같음

- 근감소 관련해서는 Eli Lilly, Novo Nordisk에는 전혀 질문이 없던데 너무 앞서가는 것 아닐지

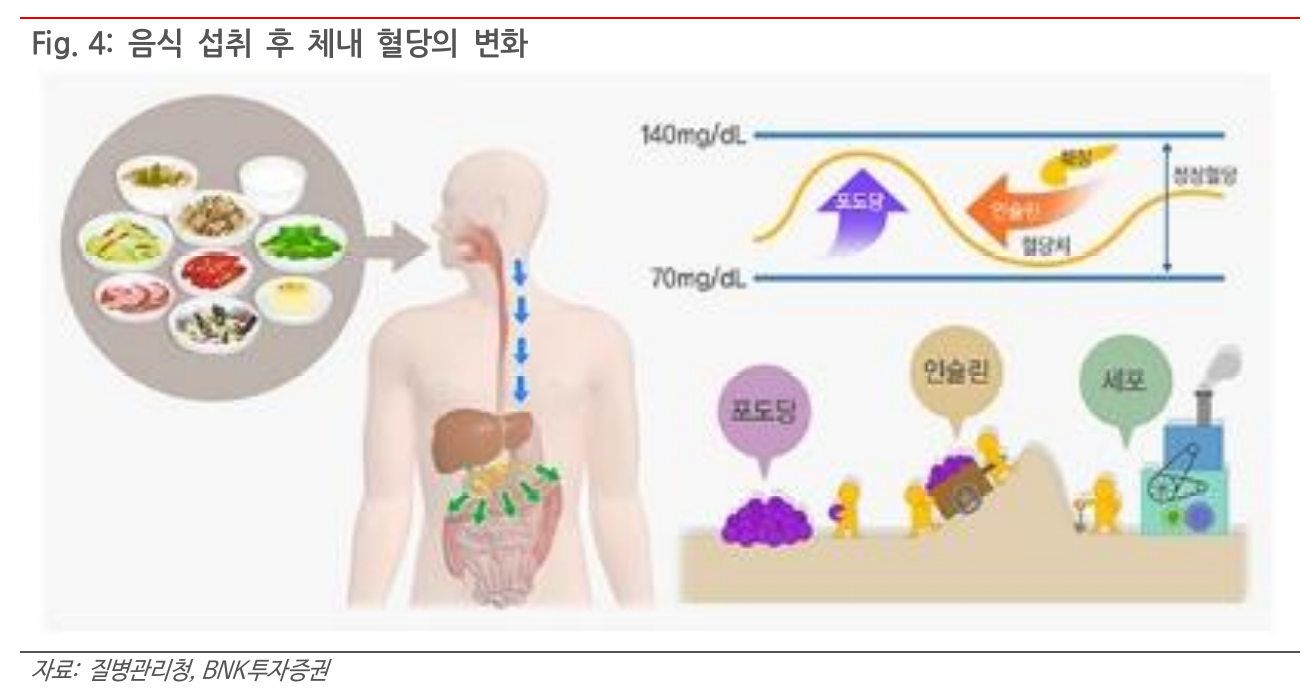

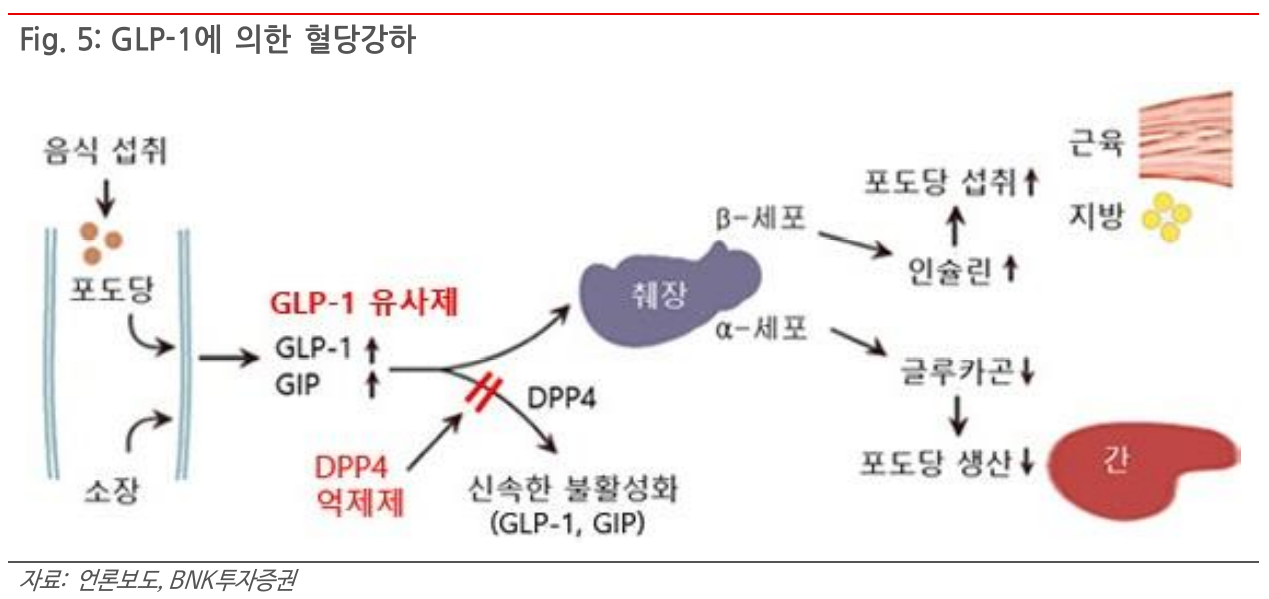

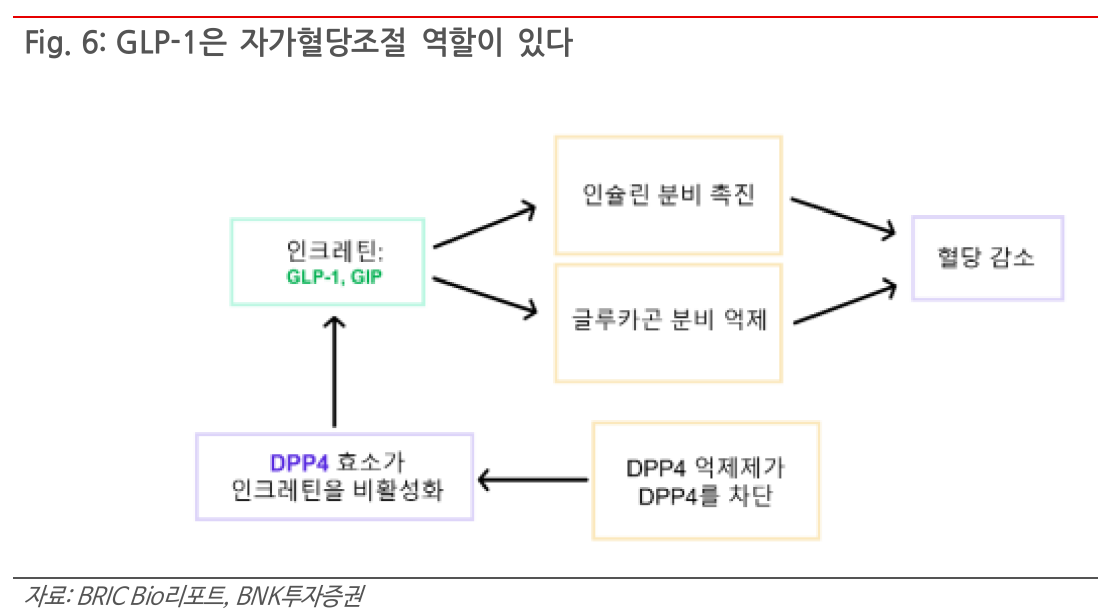

- GLP-1은 DDP-4에 의해 3-5분 내에 분해되고, 혈당이 감소하면 분비가 중단됨

- DDP-4 치료제는 해당 DDP-4를 억제하면서 GLP-1, GIP의 분해를 늦추는 방식으로 작용하는 것으로 보임

- 인슐린 유사체의 직접 투여는 인슐린 과다 작용으로 인해 저혈당증과 같은 부작용이 생길 수 있음

- Incretin hormone을 직접 건드리는게 부작용이 더 적다고 봄

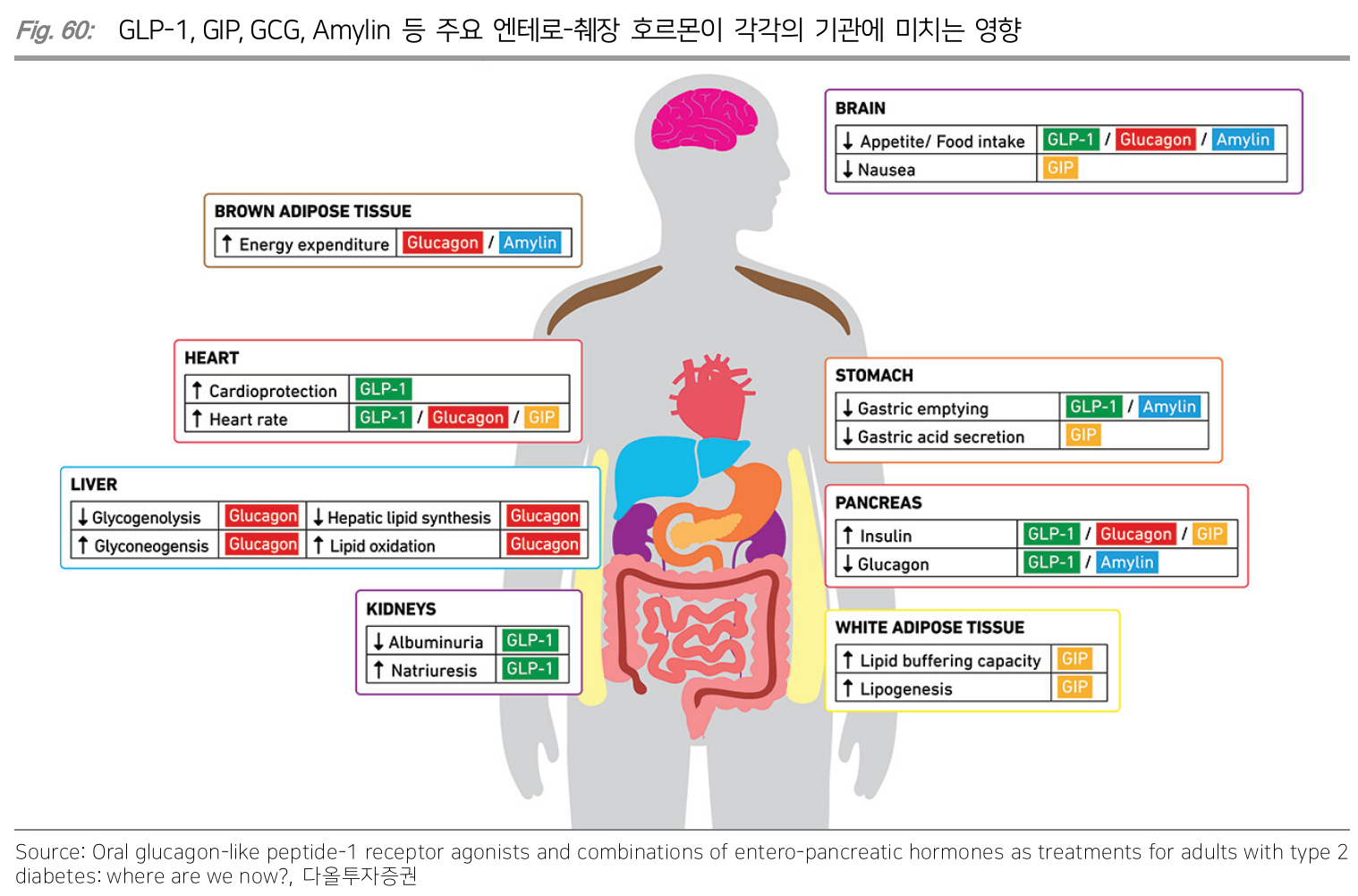

GIP (Glucose-dependent Insulinotropic Polypeptide)

- 인슐린 분비 촉진

- 글루카곤 (혈당을 높이는 호르몬) 분비 증가

- GIP 단독으로는 혈당 강하 효과가 제한적이나 GLP-1과 함께라면 글루카곤 분비가 억제되면서 혈당 조절에 시너지

- 지방 축적을 억제하고 체중 감소에 기여한다는 사실이 확인되면서 GLP-1이랑 결합한 연구가 진행됨

GCG (Glucagon)

- 췌장의 알파세포에서 분비되는 호르몬

- 간에서 글리코겐을 분해하여 혈당을 상승시키는 ㅇ겨할

- 체내 에너지 소비를 증가시키고 지방 분해를 촉진

- 이 때문에 지방 감소에 효과가 좋아서 GLP-1과 함께 사용하는 방식으로 개발 중

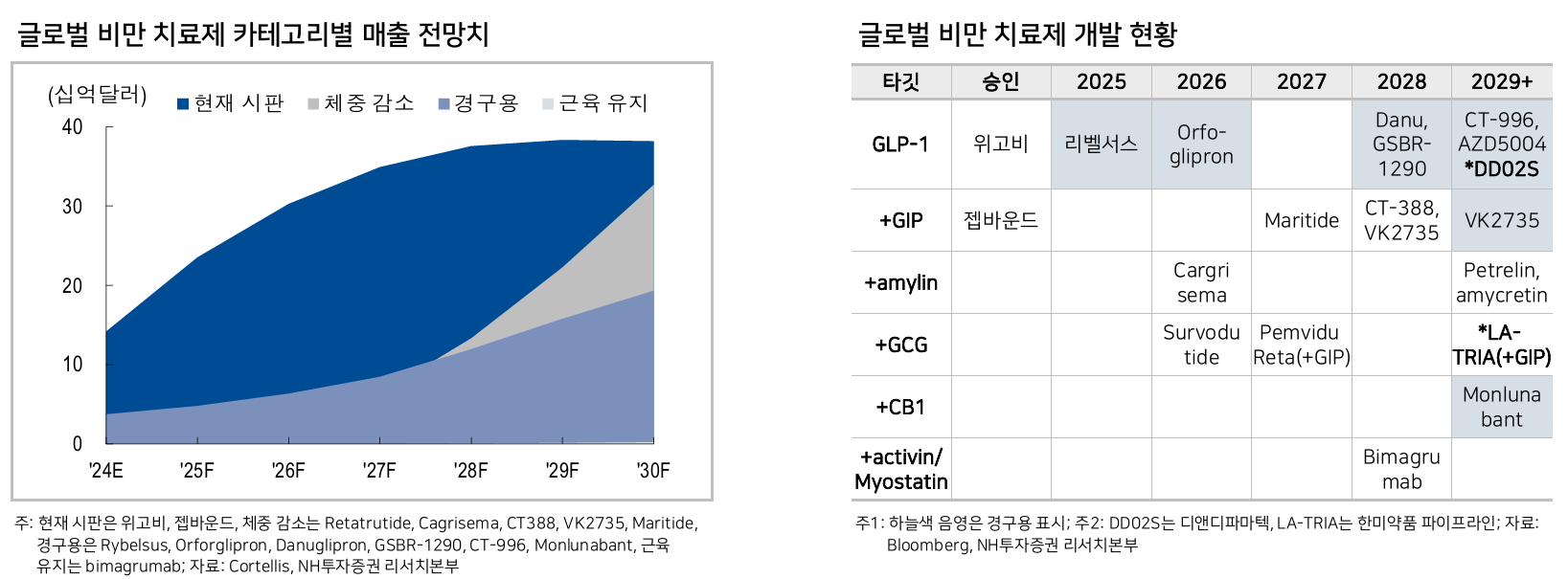

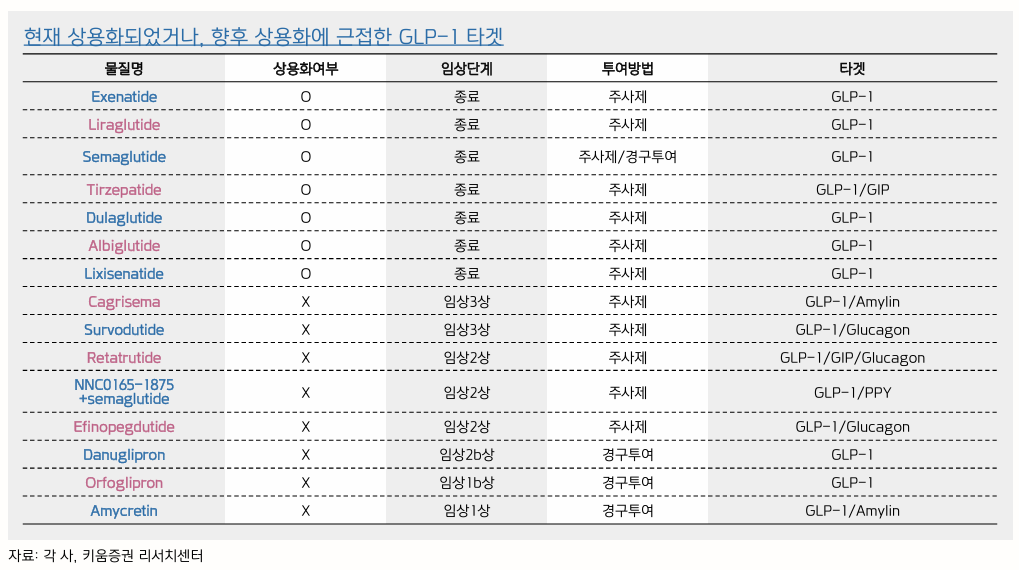

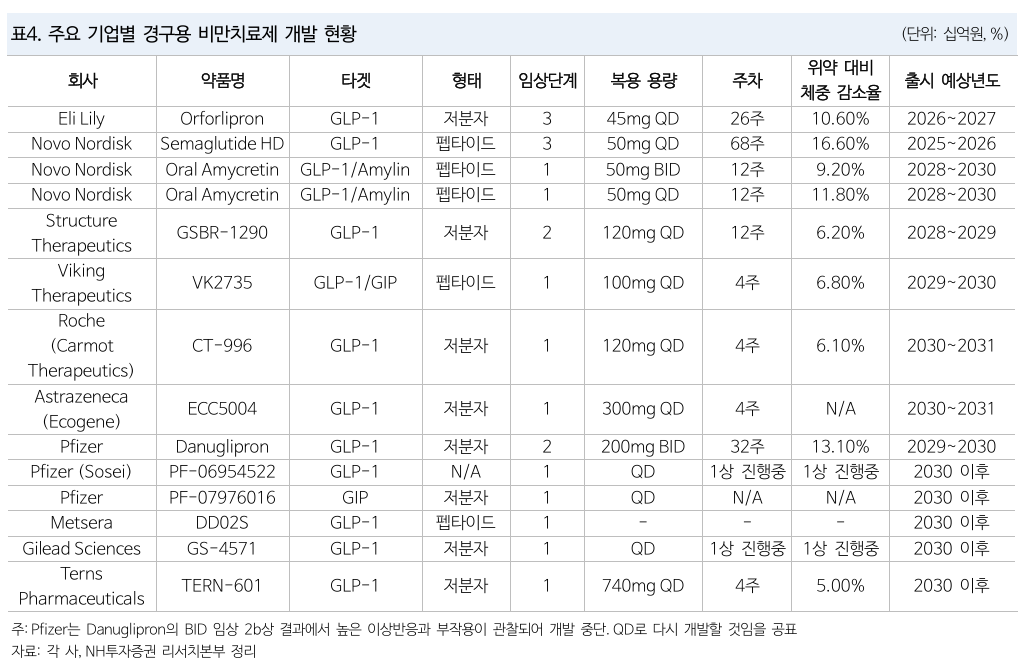

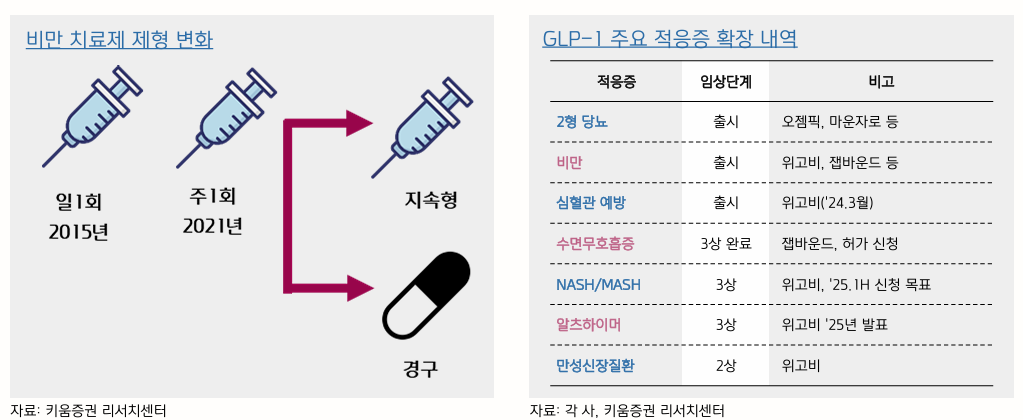

비만 치료 발전 트렌드

- 체중 감소 극대화 (induction)

- 장기 지속형/경구용 (maintenance)

- 근육 유지/강화 (muscle)

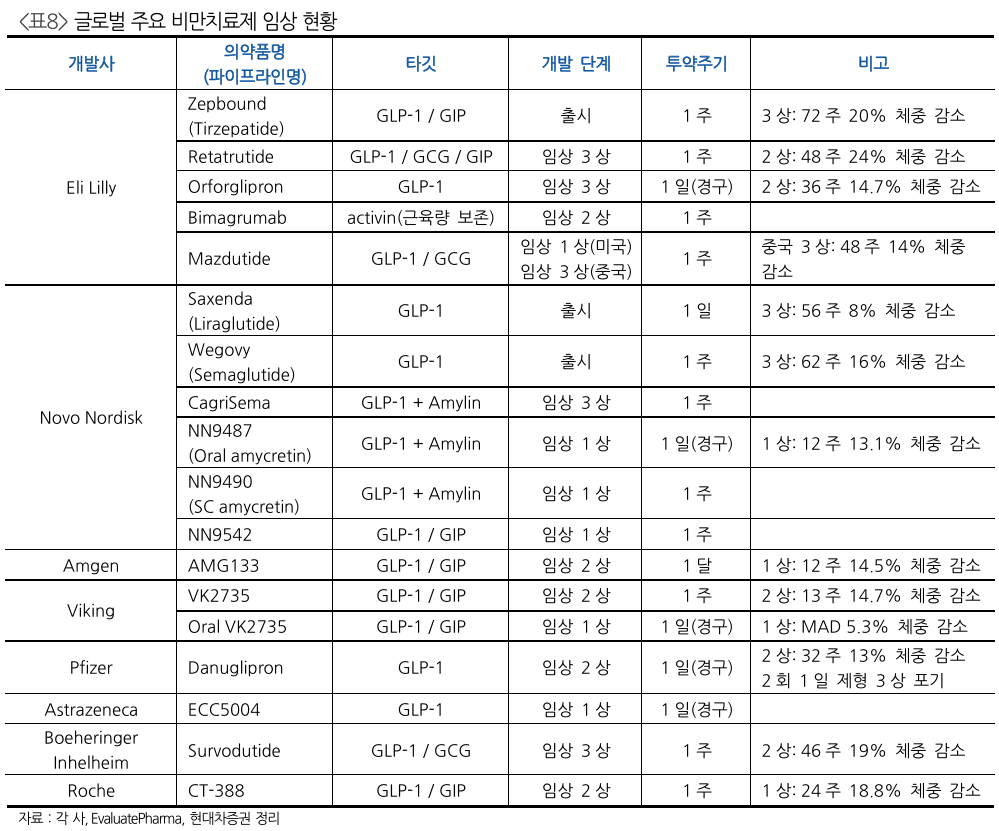

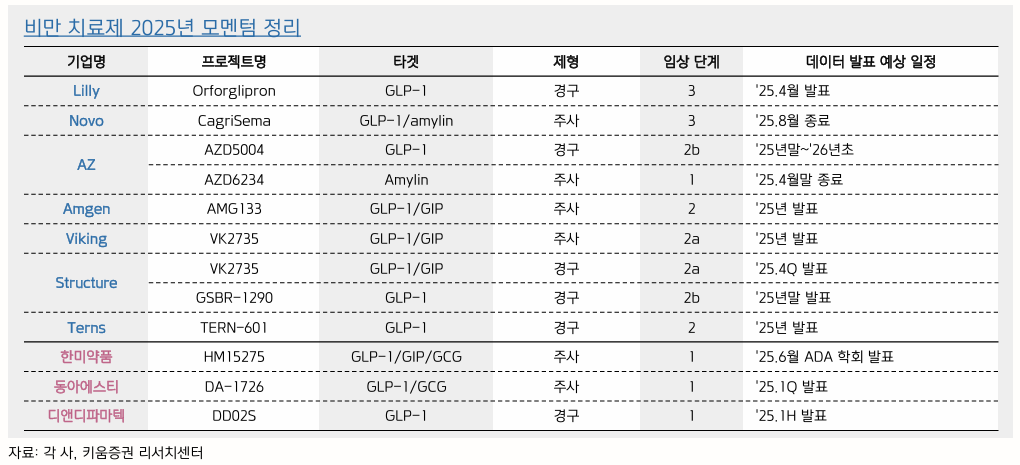

Best in class 후보

- VK2735 (Viking Therapeutics)

- MariTide (Amgen)

- Retatrutide (Eli Lilly)

- CT-388 (Roche)

- CagriSema (Novo Nordisk)

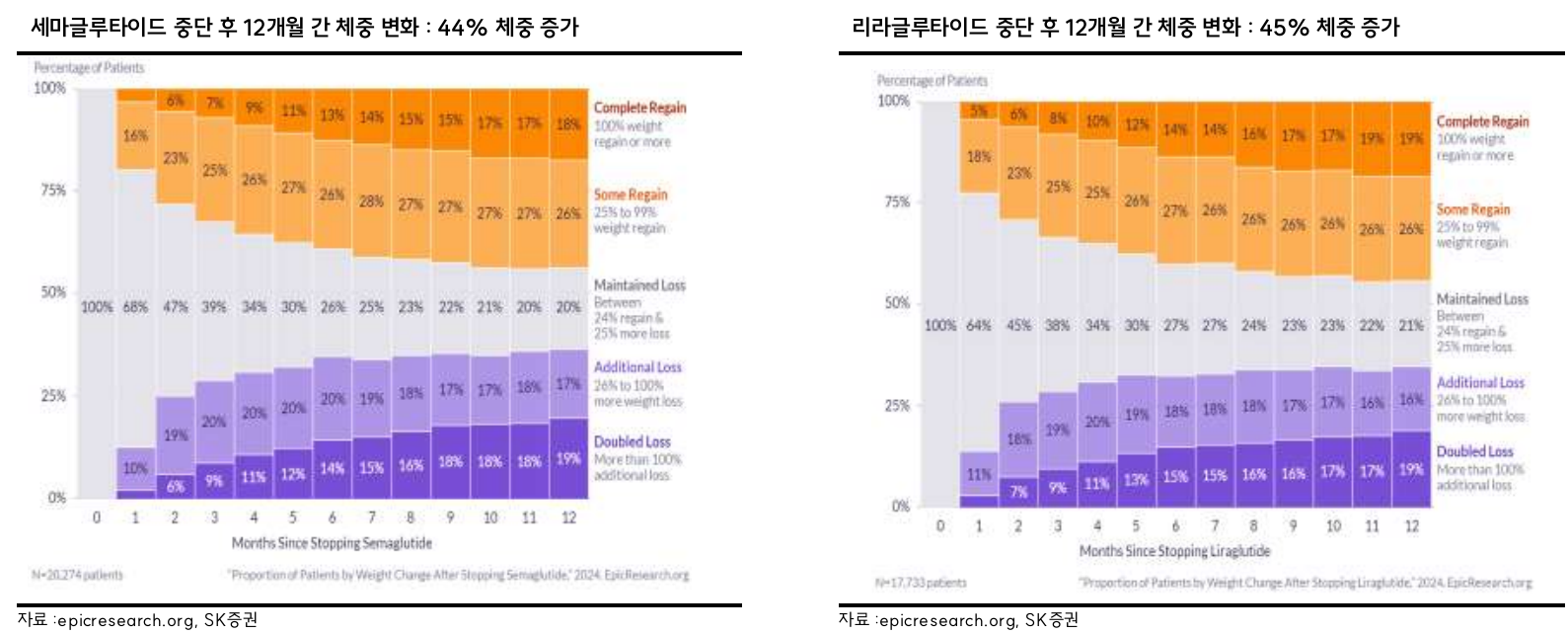

- ㄷㄷ 약 45%가 요요가 오지만 약 35%는 거기서 더 빠진다고 하네

Monthly

- 장기간 작용하는 GLP-1은 긴 반감기로 인해 체내에서 지속적으로 작용하여 하루종일 혈당을 안정적으로 유지

- Auto injector는 제조비용이 높아서 한 달에 한 번 맞는 방식으로 개선되면 환자도 편하고 제약사에게도 좋음

- 반감기가 짧으면 초기 약물 용량이 빠르게 상승해서 내약성 문제가 생길 수 있다고

반감기를 늘리려는 노력

- 분자 구조 수정

- 지방산 결합

- PEGylation 기술 적용

- 항체의 Fc 영역과 결합

- 지속형 제형 기술 (마이크로스피어 기술 적용 제형이나 서방형)

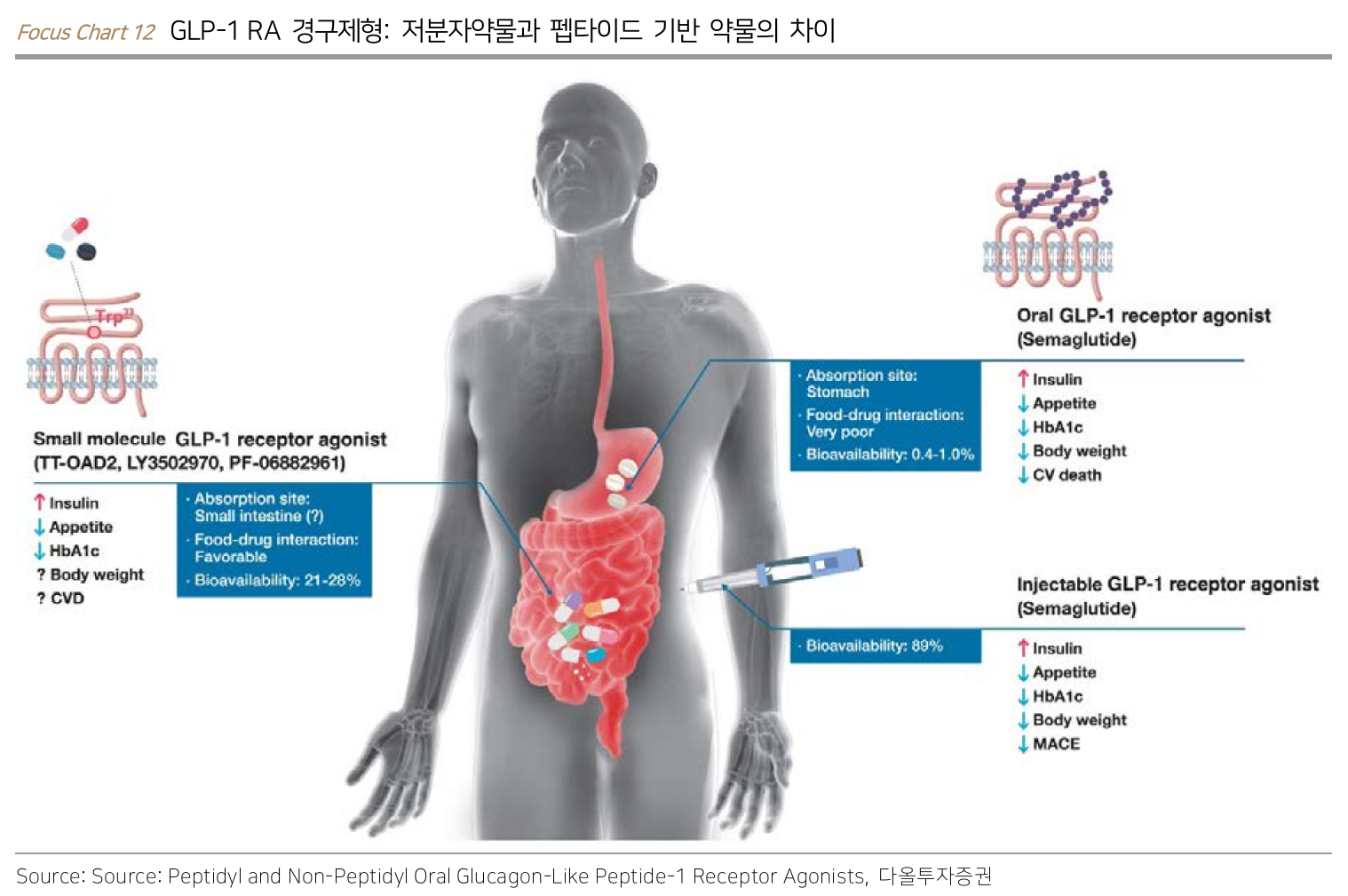

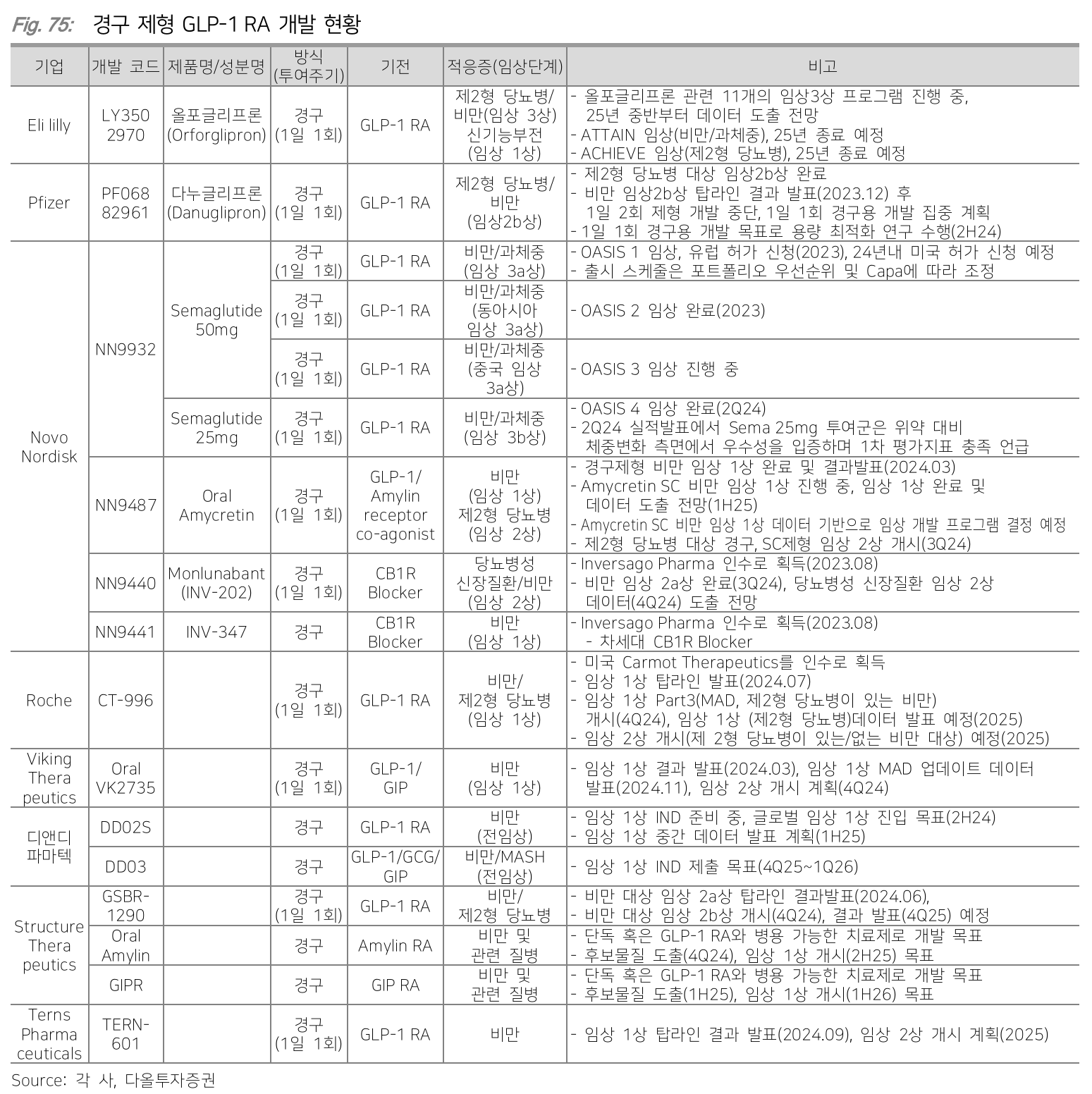

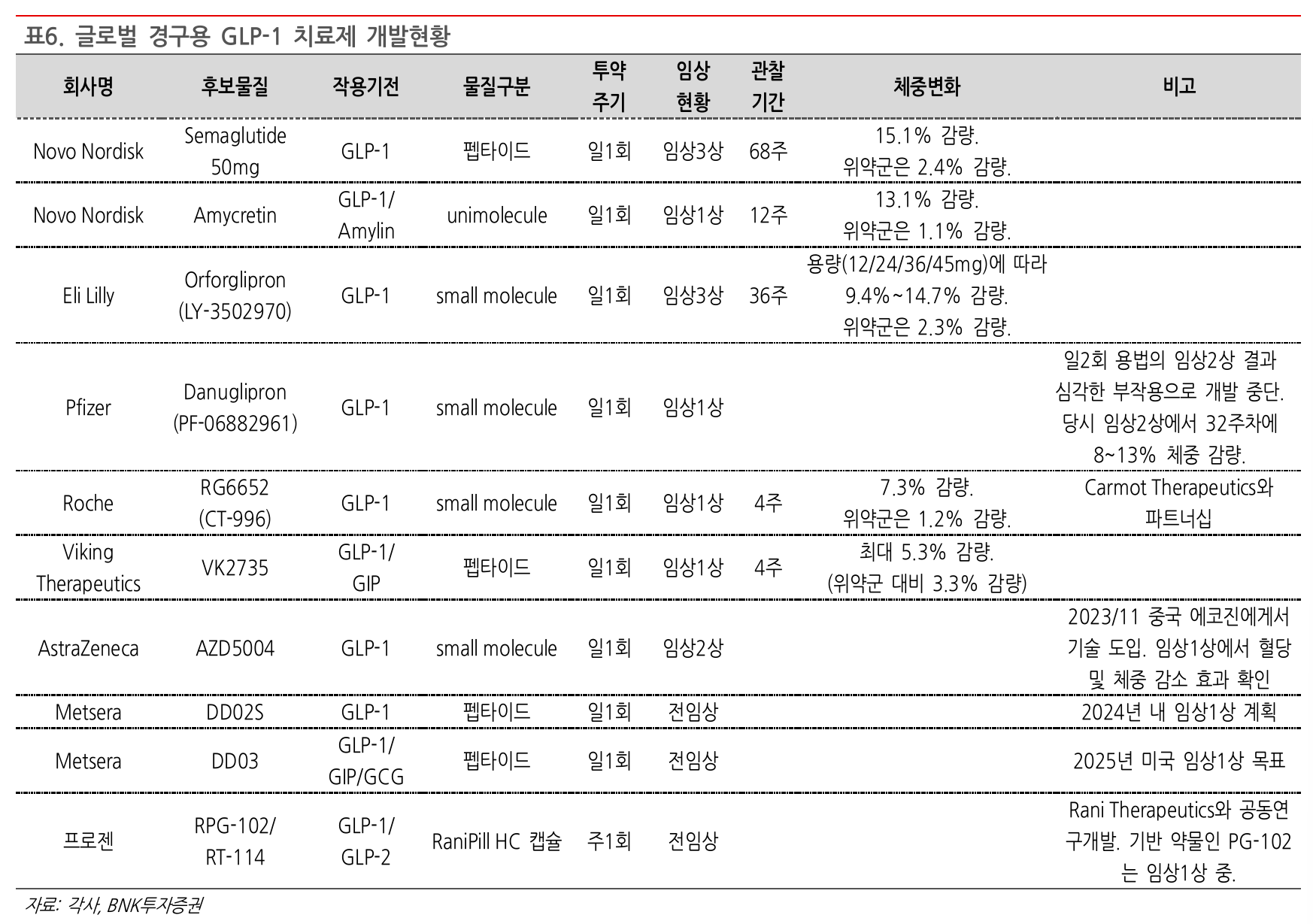

Oral

- 경구 제형 개발은 투약 편의성 개선과 비용 부담 완화라는 두 마리 토끼를 한꺼번에 잡을 수 있음

- 문제는 peptide는 체내에서 단백질과 유사하게 작용하기 때문에 선택성과 안전성이 높지만 위장관에서 효소에 의해 쉽게 분해되서 경구제형 개발이 어려움

- 위산/효소로 인한 분해, 낮은 PH

- 비펩타이드기반 저분자 약물은 소화 효소 내성이 강해서 생체 이용률이 높지만, peptide 기반 약물은 생체 이용률이 낮음

- 대사를 통해 다양한 대사 산물로 변할 수도 있어서 독성에 대한 우려도 존재

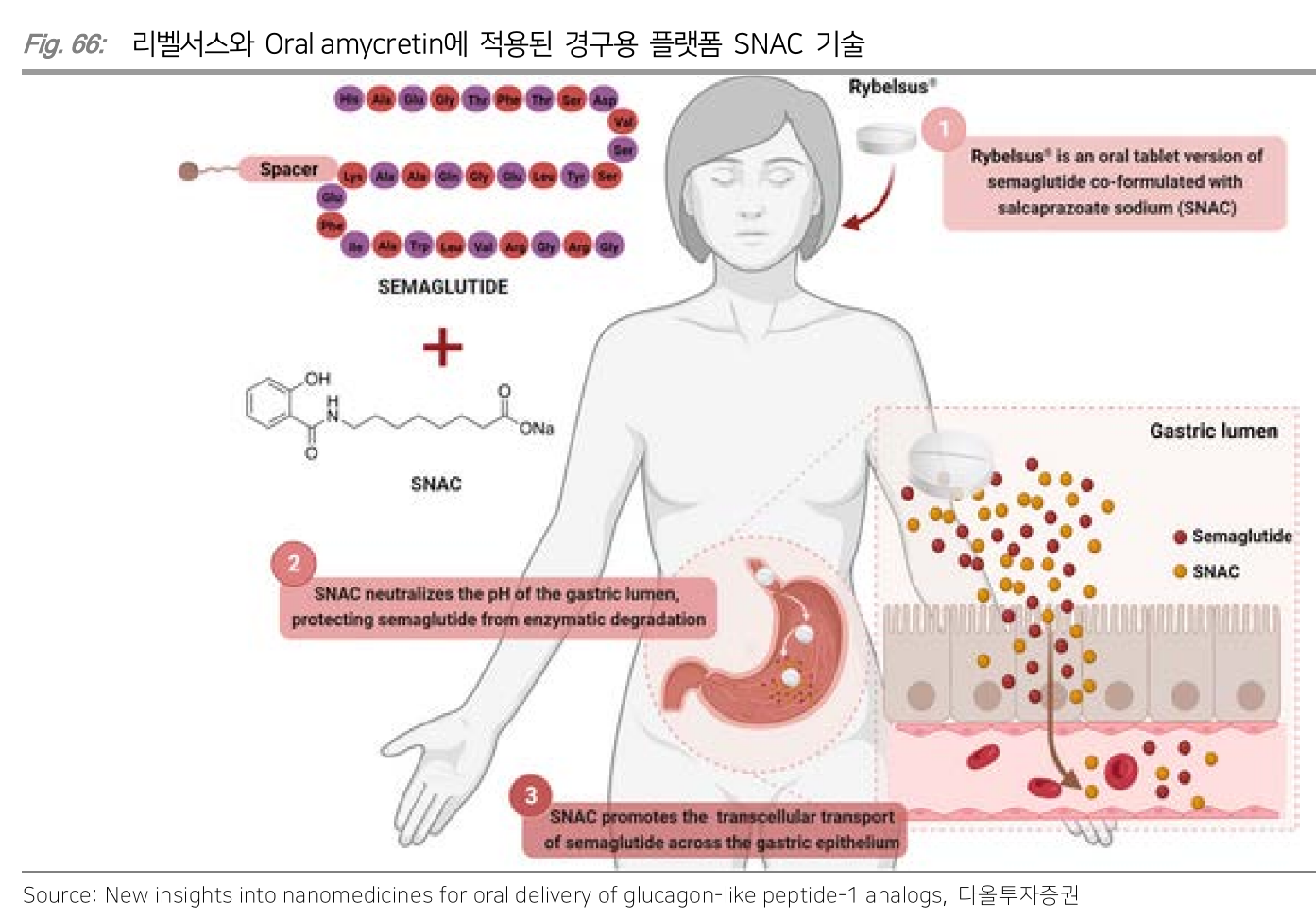

Rybelsus

- 복용 전 음식 제한 (공복 유지)

- 복용 시 물 120ml 이하

- 복용 이후 30분 음식 섭취 제한

Oral VK2735

복용 관련 제한이 있었음

아니… 이렇게 제한이 걸리면 경구 편의성 무슨 의미가 있나…

경구와 장기 지속성 관련해서

- 한 달에 한 번 맞는 약물로 장기 유지요법을 시행할지

- 경구와 같이 편의성을 개선한 형태로 장기 유지요법을 시행할지

에 의견이 나뉘는듯

- 일단 시장에서는 monthly, oral로의 변화는 반드시 일어난다고 보고 있고

- Monthly, oral이 게임체인저인가 하는 부분에서는 엇갈리지면

- Oral을 maintenance 목적으로 사용한다는걸 모르는 경우가 꽤 있는 것 같음

- 무엇보다 생산 비용이 높은게 문제임

- Monthly는 환자 routine 상 초기 살을 빼는 과정보다는 살을 뺀 이후에 유지요법 과정에서 사용될 것으로 보임

Peptide vs. small molecule

Small molecule (chemical)

- 높은 생체이용률

- 복용 편의성

- 경제성 - API 원가 낮음

Peptide

- 안전성 측면에서 이미 검증되어 있고 (Rybelsus)

- 다중 작용제 활용이 가능

MASH

- Metabolic Associated Steatohepatitis, 대사 이상 관련 지방간염

- 과도한 지방 축적물이 쌓이면서 발현

- GLP-1은 간에 지방이 축적되는 것을 막아줌

- 여기에 다른 호르몬 수용체를 결합하면 치료 효과가 더 극대화됨

Boehringer Ingelheim

Survodutide

- GLP-1 + GCG

- Phase 3 진행 중

- FDA breakthrough therapy 지정

Novo Nordisk (CPSE: NOVO B, NVO)

CagriSema

- GLP-1 + Amylin

- phase 3 진행 중

- 소화기계 부작용이 증가해서 후속 임상 결과가 중요

Oral

- SNAC (Sodium-N-[8-(2-hydroxybezoyl)-amino]caprylate) platform 기술 적용해서 경구 제형 개발 중

- SNAC은 흡수 촉진제로 위산과 상호작용하여 약물 주변의 pH를 변화시키고 약물이 소장에서 흡수될 때까지 안전하게 보호

- 약물의 흡수를 촉진시켜서 체내에 약물이 더 잘 흡수되게 도와줌

- Rybelsus에 해당 기술 적용

- 그럼에도 불구하고 생체이용률 (Bioavailability, 전체 용량 중 혈류로 도달하는 비율)이 0.4-1%에 불과

- 이 때문에 고용량으로 처방 중

- Peptide 기반 약물의 복잡한 제조 과정과 낮은 수율로 인해 용량이 올라가면 생산 단가도 올라가고, 약가도 올라감

- 편의성은 높였지만 약이 비싸질 수 있음

- Oral amycretin (GLP-1/Amylin)에도 해당 기술 적용

- phase 2 진행 중, 2026년 결과 발표 예상

Eli Lilly (LLY)

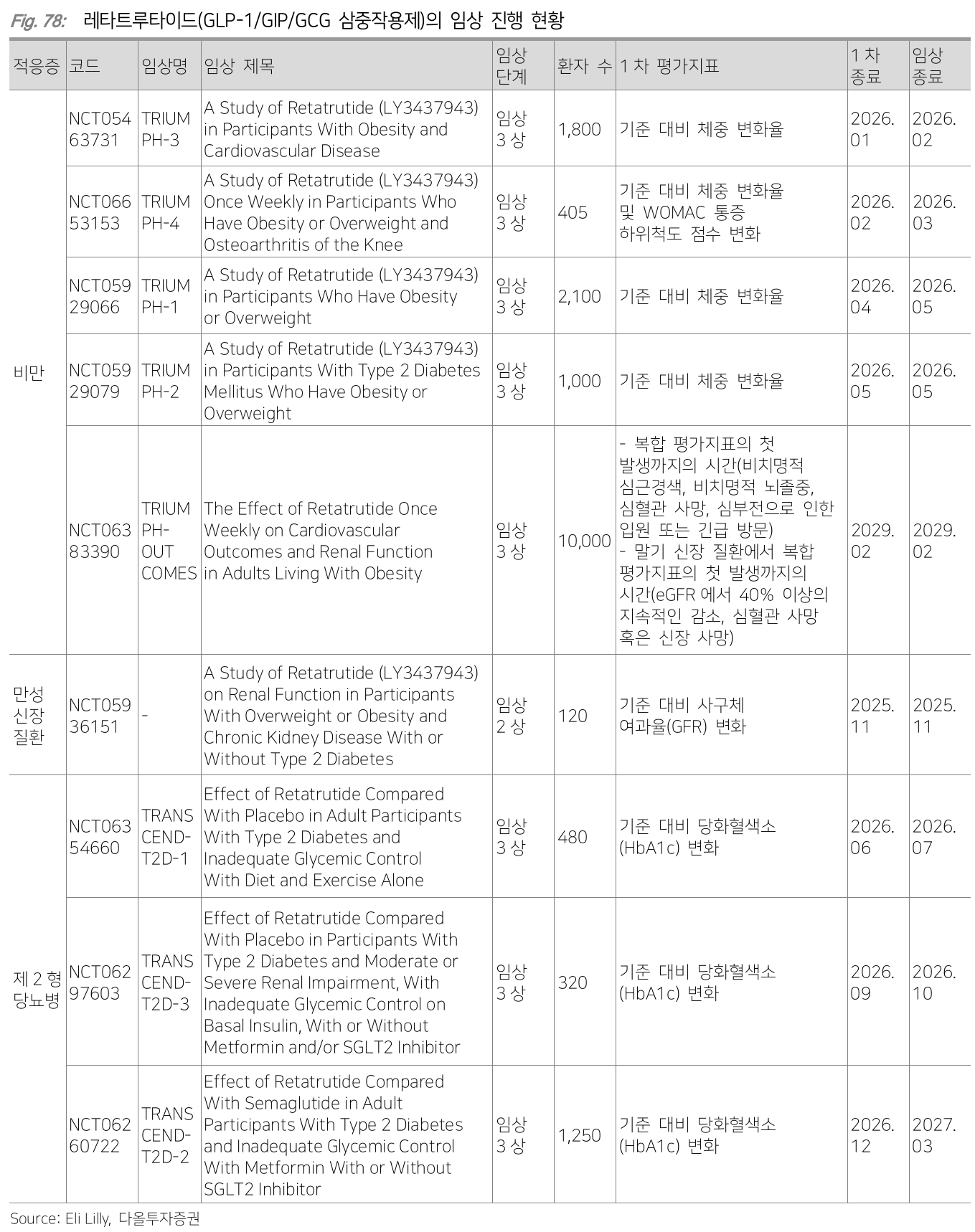

Retatrutide

- GLP-1 + GIP + GCG

- Best in class 기대

- 2026년 phase 3 결과 발표 예상

Orforglipron

- Small molecule

- 위장관계 이상반응으로 인한 중단률 9.4-14.3%

- 2025년 중반 phase 3 데이터 확인 가능 예상

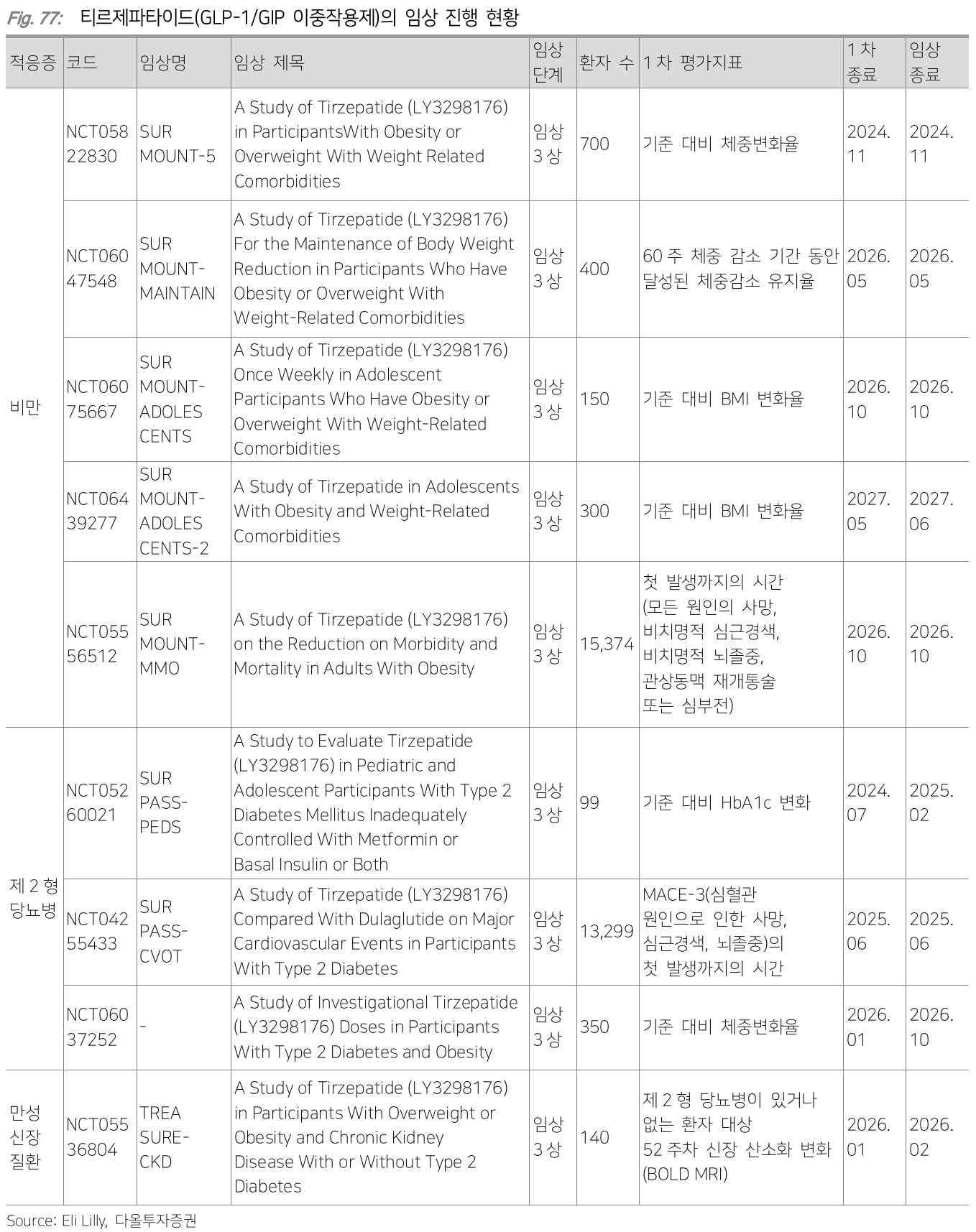

Tirzepatide

Amgen (AMGN)

MariTide

- GLP-1 + GIP

- 평균 반감기 14-25일

- 4주 간격 투여 임상도 진행 중

- 세계 최초 월 1회 비만 치료제 기대

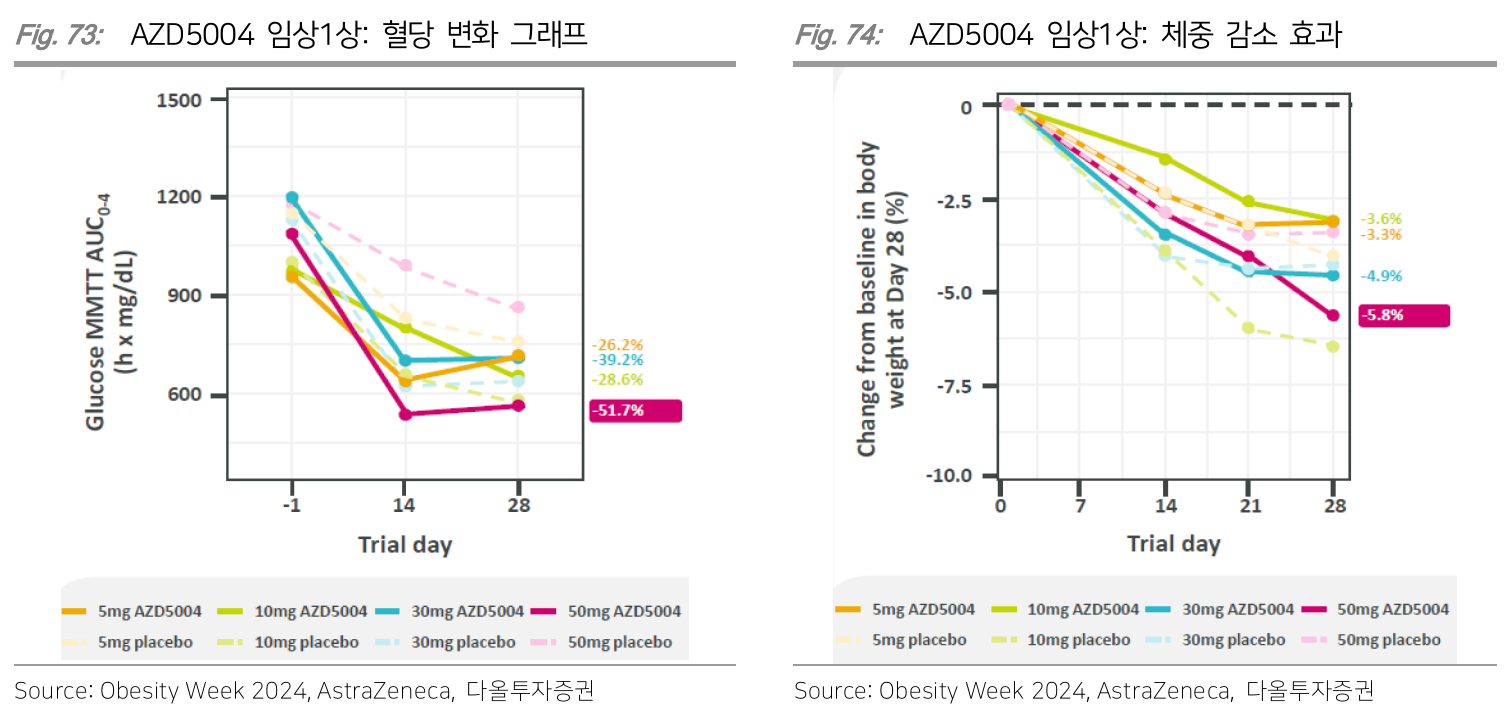

AstraZeneca (AZN)

- 비펩타이드 기반 small molecule로 개발 중

- phase 2b 진행 중

Metsera

- 비상장

- 디앤디파마텍에서 기술 수입

- 경구용 비만 치료제 5개 - DD02S, DD03, DD07, DD14, MET06

- 주사용 비만 치료제 1개 - DD15

- 총 계약규모 $800 mn 규모

- 2024년 미국 비상장 바이오 벤처 중 가장 큰 규모의 자금조달 성공

- 2024년 04월 Series A $290 mn

- 2024년 11월 Series B $220 mn

PBM

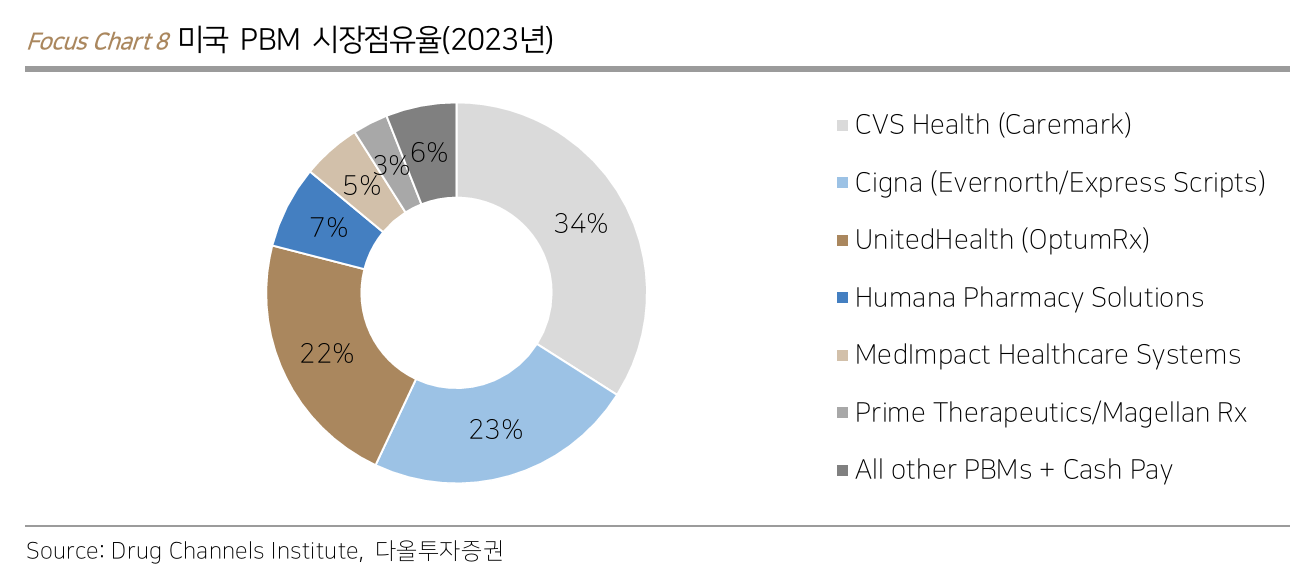

미국 PBM Top 3

- CVS Health (CVS) (Caremark)

- Cigna (CI) (Evernorth/Express Scripts)

- UnitedHealth (UNH) (OptumRx)

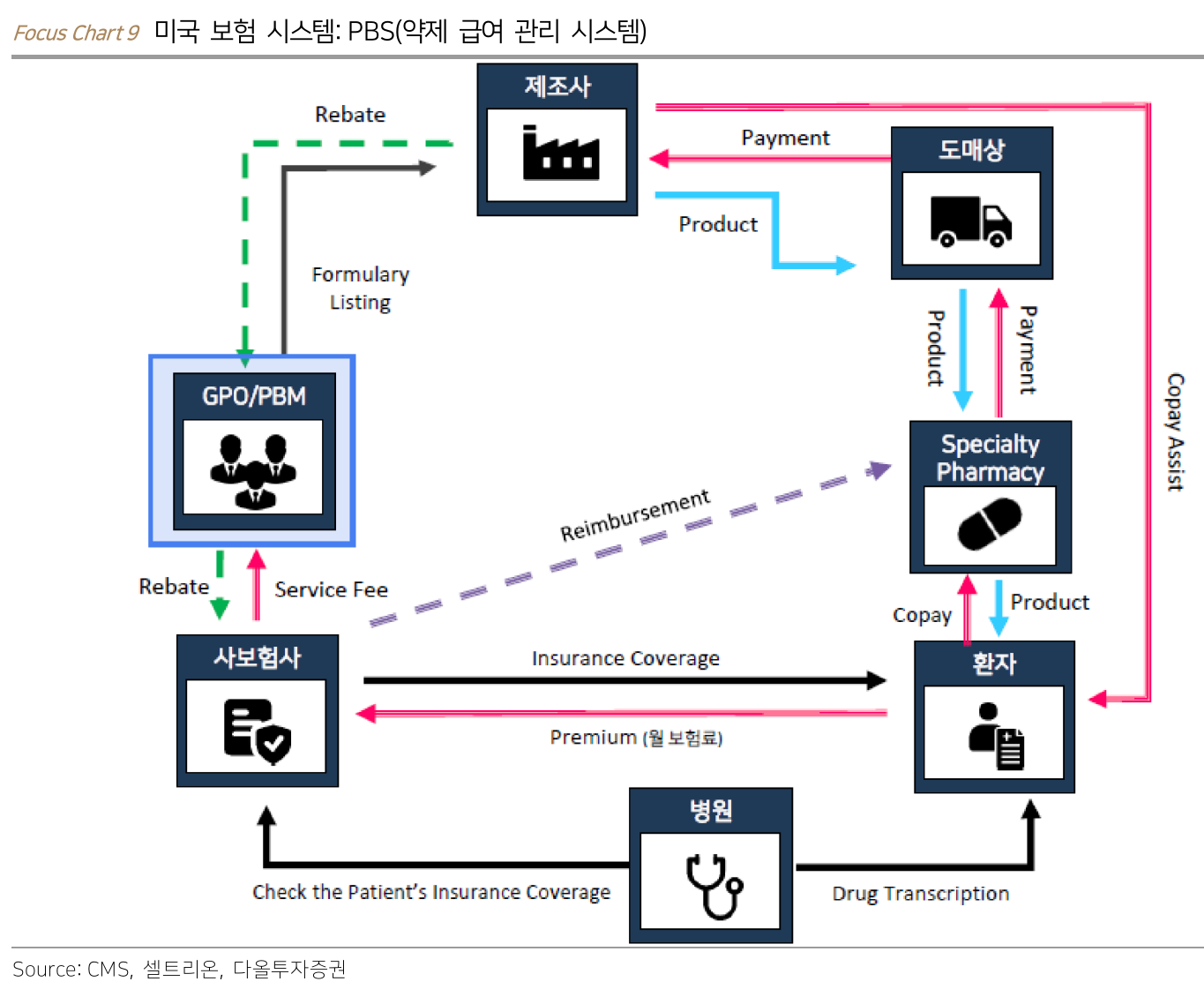

- PBM은 수평 합병을 통해 경쟁을 제거, 과점 시장 형성, 수직 합병을 통해 처방되는 의약품 종류, 가격 및 환자가 이용할 약국에 대한 영향력까지 보유

- 몇가지 병페들

- 바이오시밀러 출시 이후에도 높은 리베이트가 적용되는 브랜드 의약품을 선호하거나

- 제휴 약국의 수익성을 위해 의약품 가격을 부풀리거나

- 경쟁 약국에 낮은 보험급여율을 적용하여 제휴 약국에 특혜를 제공

- 앞서 확인했듯 Top 3 PBM의 전체 처방건수 점유율은 약 79%

트럼프 1기에서 FTC가 PBM을 고소하는 등 PBM 규제를 강화했었음

트럼프 2기에도 변하지 않을 것으로 보임

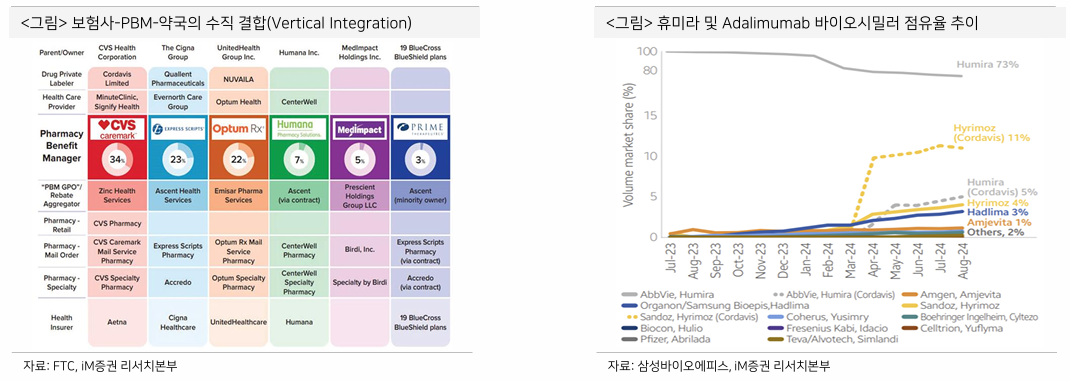

이런 상황에서 PBM은 private labeler를 설립

바이오시밀러의 공동 생산 및 상업화로 수직 결합 확대

CVS - Cordavis

- Sandoz와 Humira의 바이오시밀러 Hyrimoz를 Humira 대신 선호 formulary에 등재

Cigna - Quallent

OptumRX - Nuvaila

Quallent, Nuvaila는 모두 Stelara 바이오시밀러 공급 예정

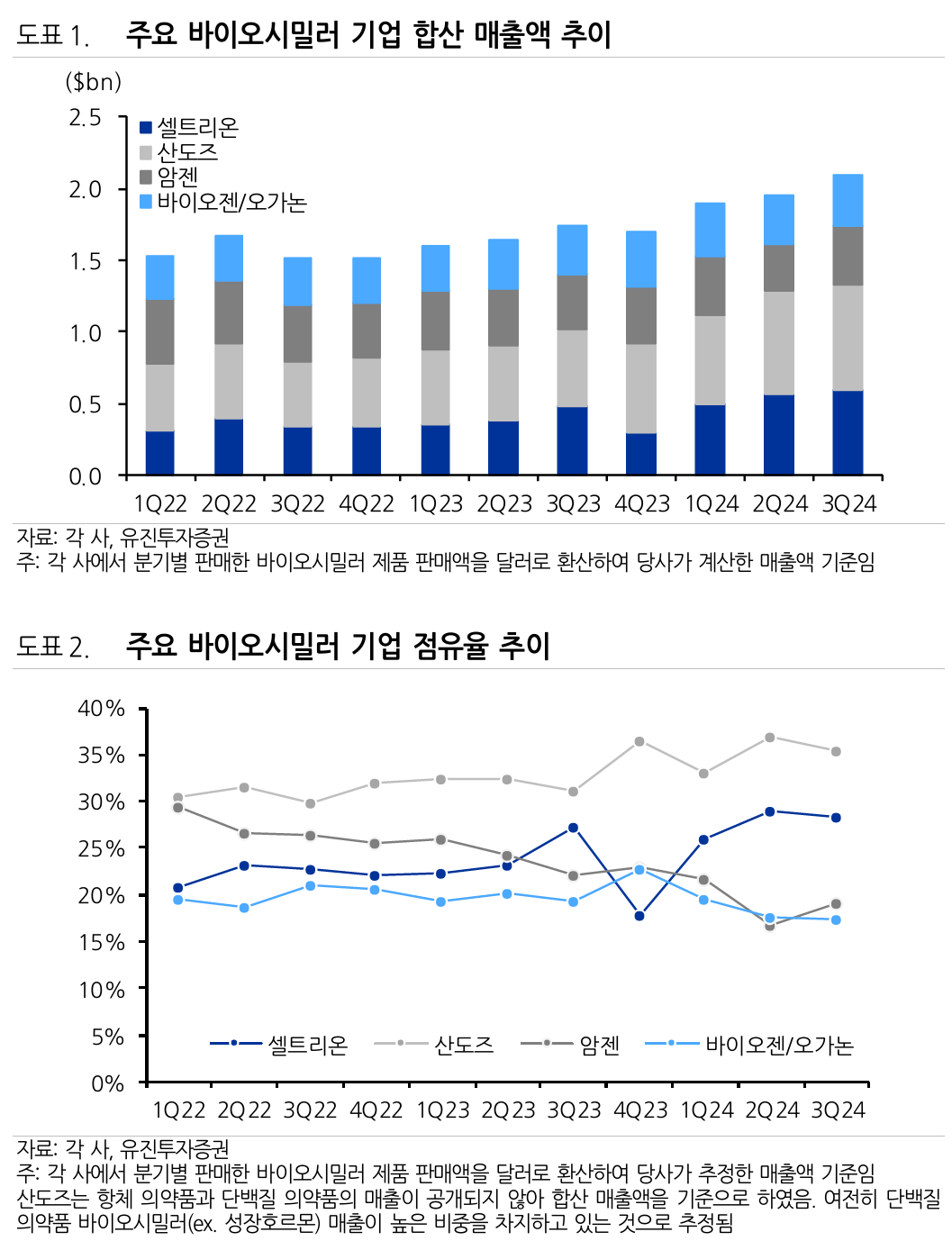

Biosimilar

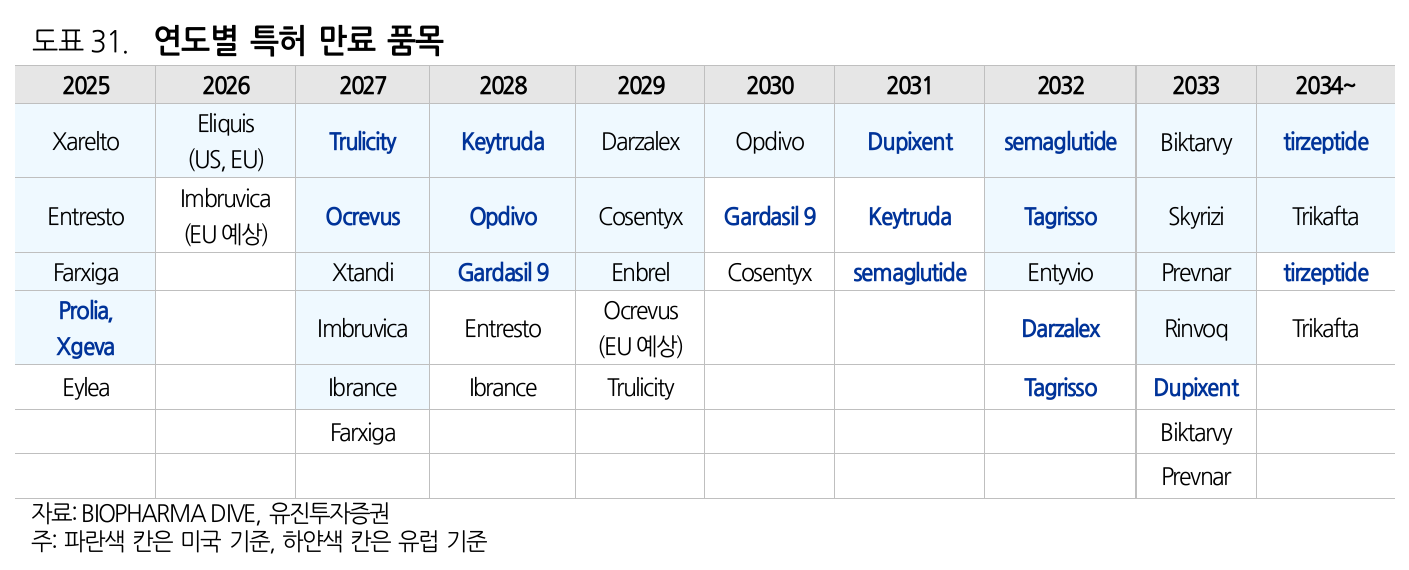

- 2023년 Humira 특허 만료로 바이오시밀러 시장에 2nd wave

- 스텔라라, 프롤리아, 아일리아 등 블록버스터 특허 만료가 줄줄이 대기 중

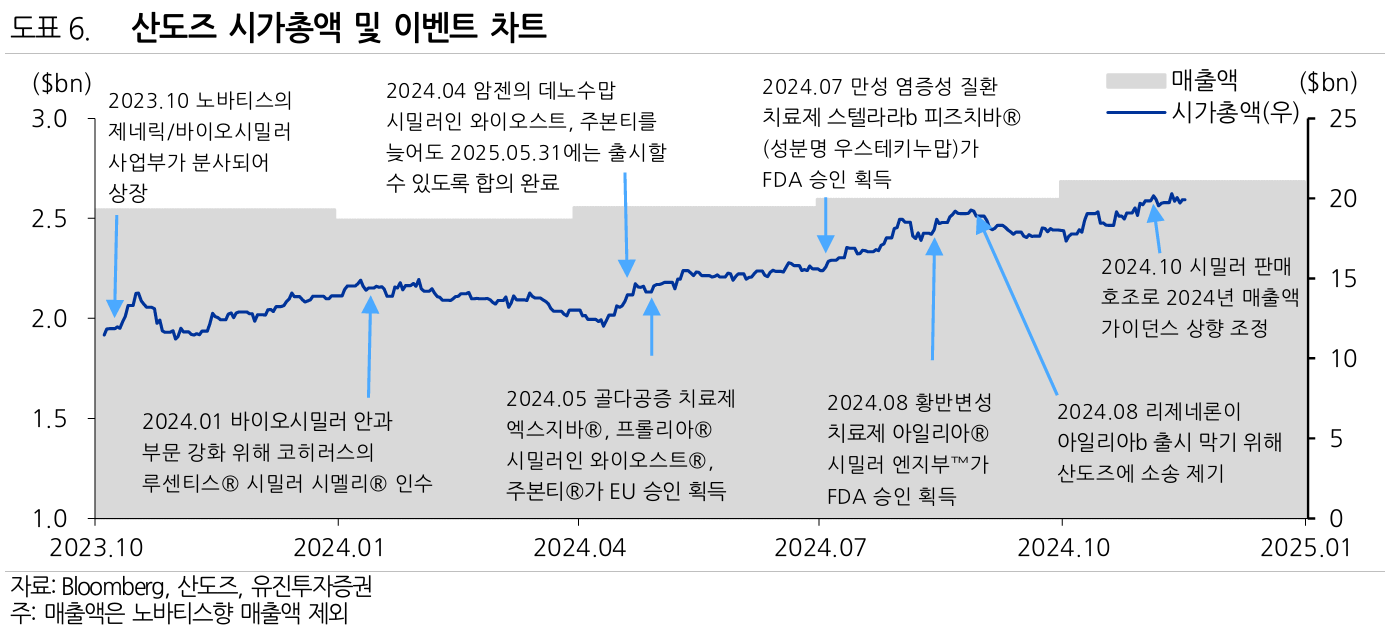

Sandoz Group (SWX: SDZ)

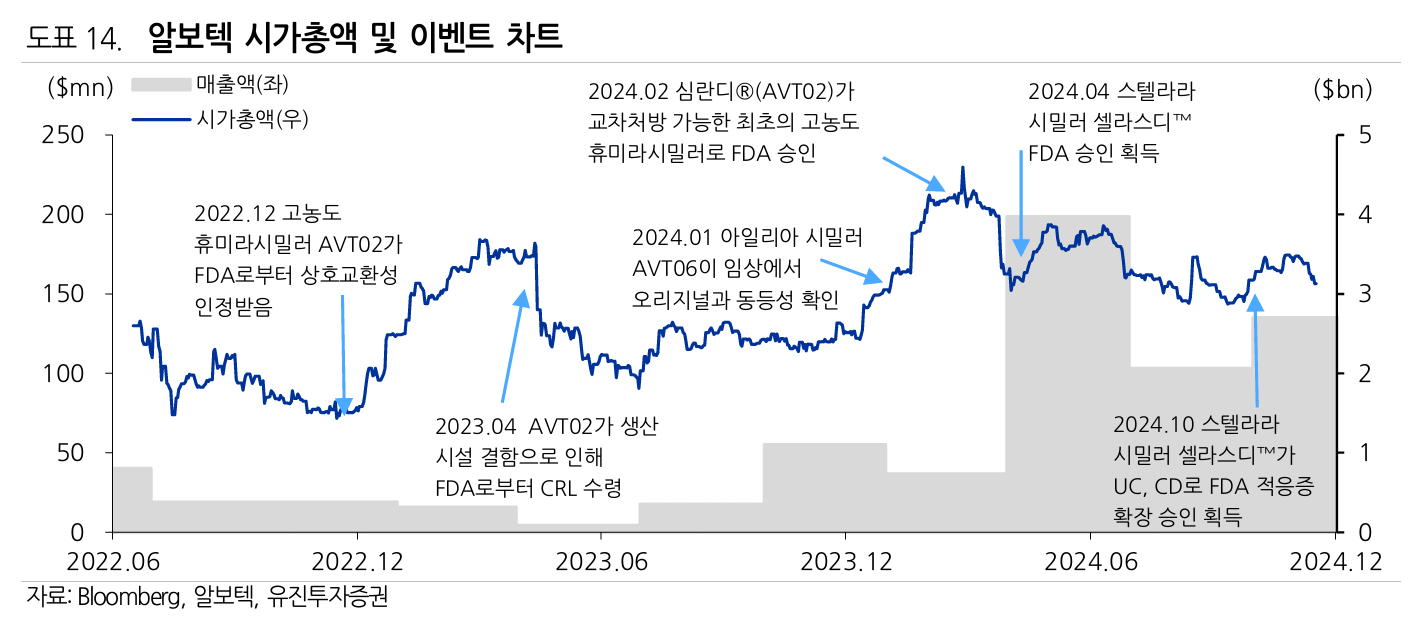

Alvotech (ALVO)

- 판매사업은 하고 있지 않기 때문에 각 국가별 로컬 제약기업/다국적 제약기업과 partnership을 통해서 유통

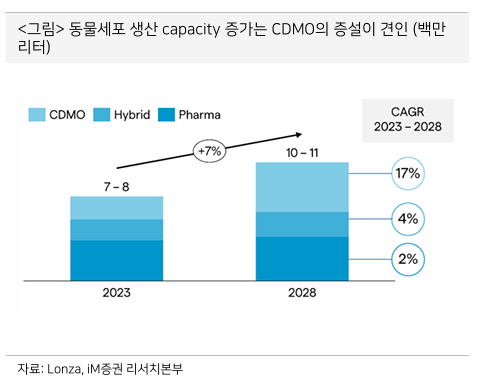

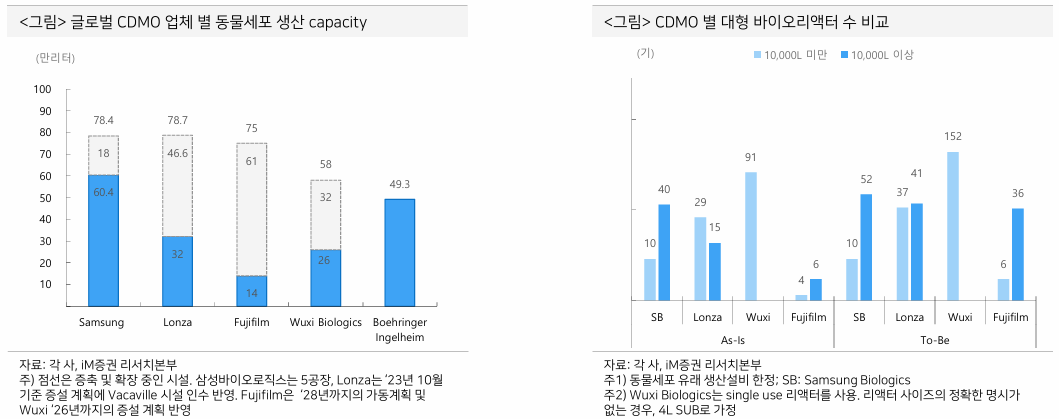

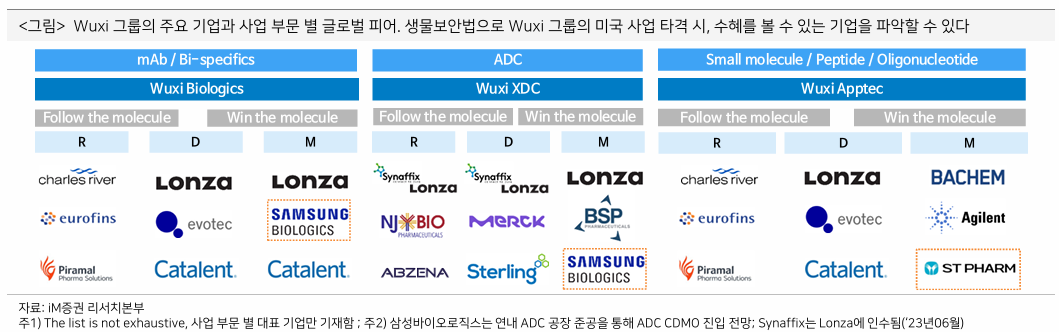

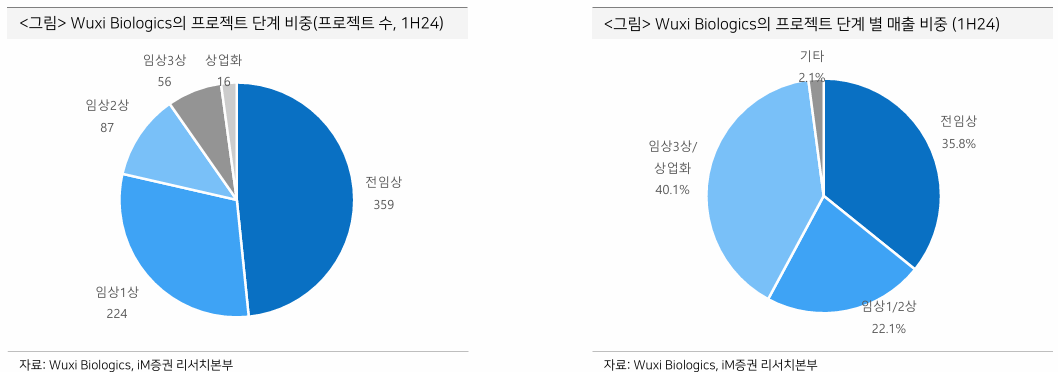

CDMO

- 바이오의약품 시장은 계속 성장 중

- growth driver

- 풍부한 임상 단계 파이프라인

- 블록버스터 의약품의 지속적인 출시

- 항체는 중단기적으로 바이오의약품 시장 성장을 견인하는 주요 모달리티

- 중장기적으로 CDMO outsourcing 기조가 이어지고 있음

- Biotech은 위탁생산을 활용하여 초기 설비투자 없이 효율적인 자산배분과 파이프라인 개발 가능

- Big pharma는 항체 의약품의 탄력적인 공급을 위해 in-house 생산 외에도 위탁생산을 추가로 활용하는 dual-sourcing을 기본으로 하고 있음

- 향후 CDMO capacity가 in-house capacity를 넘어설 전망: 2028년으로 보고있음

- 대량생산의 비용효율성이 높은 대형 바이오리액터를 중심으로 증설 중

- 항체의약품의 대량 위탁생산 수요가 반영된 부분

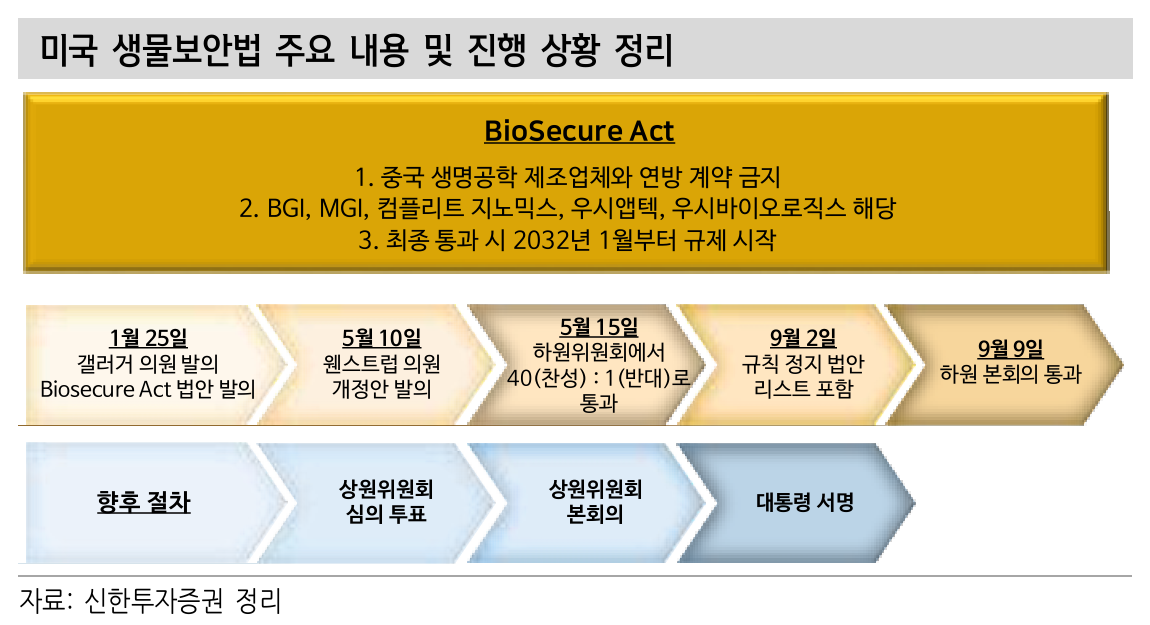

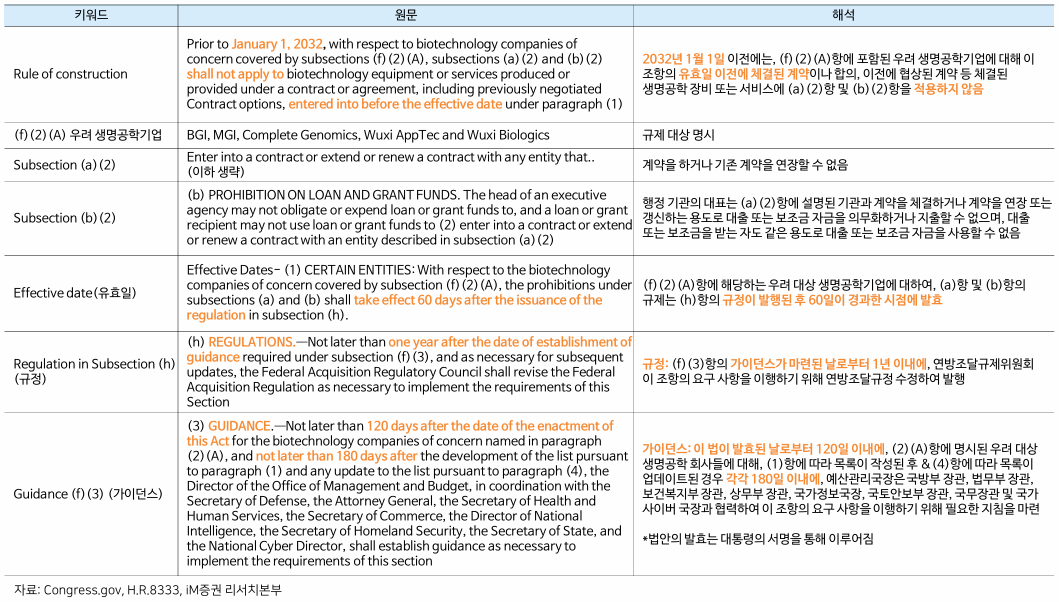

BIOSECURE Act

- 2024년 09월 09일, 하원 통과

- 상원 전체회의 및 대통령 서명만 남음

- 당장 전임상보다는 임상3상-상업화 단계 매출을 가져오는 쪽으로 수혜를 받을 것

- 2032년까지 유예기간이 있으나, 수혜는 생각보다 빠를 수 있음

Lonza (SWX: LONN)

- 스위스 비스프에 바이오접합체 신규 제조시설 착공

- 1,200L 규모 시설 2개 추가 예정

- 2028년부터 본격 가동

- ADC 및 기타 바이오접합체 등 증가하는 수요 대응 목적

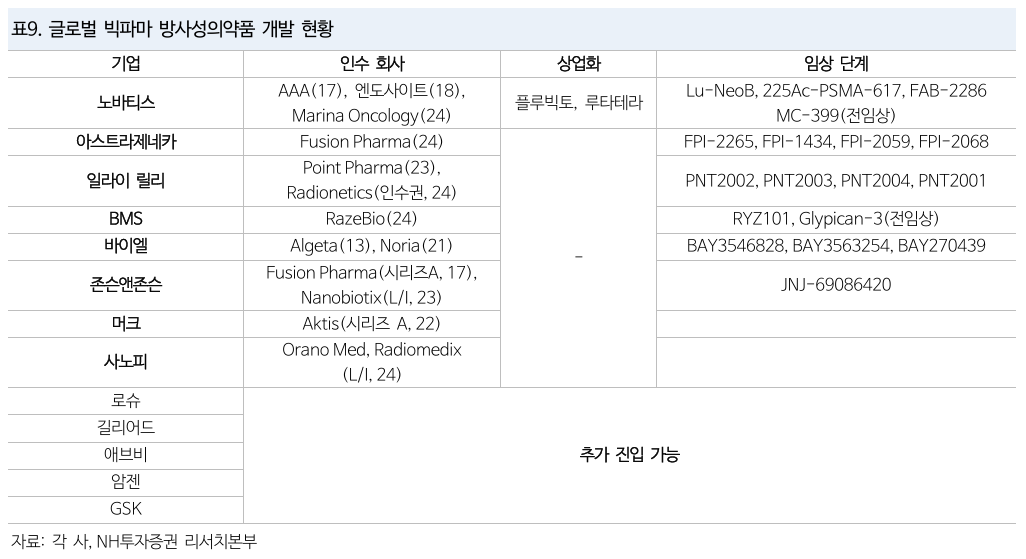

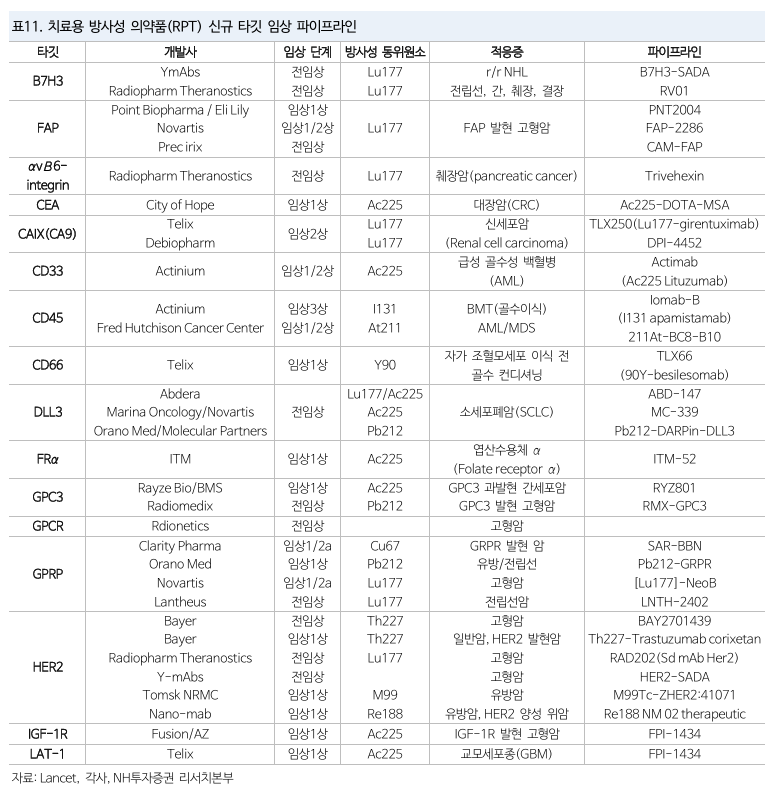

Radiopharmaceutical therapy (RPT)

차세대 모달리티로 부상 중

방사성 동위원소와 의약품을 결합

방사성 동위원소 종류에 따라 치료용, 진단용으로 구분

- 진단용: 바이오마커 결합에 투과율이 높고 파괴력이 약한 동위원소 사용

- 치료용: 바이오마커 결합에 투과율이 낮고 파괴력이 높은 동위원소 사용

글로벌 첫 방사성 의약품 치료제 - Bayer (XTRA: BAYM)의 조피고 (라듐223, 2013년 승인)

대형 치료제 - Novartis (NVS)의 루타테라 (177루테슘, 2018년), 플루빅토 (177루테슘, 2022년)

2H23부터 치료용 방사성 의약품 영역 진출 확대

ADC의 글로벌 성공으로 인해 payload를 더 강력한 방사성 동위원소로 바꾸는 접근법에 대한 관심이 높아졌기 때문

Novartis

- 2024년 05월 Marina Oncology $1.75 bn 인수

- 악티뮴 기반 파이프라인 (MC-339) 확보

RPT 영역에 관심 없던 AstraZeneca, Eli Lilly, BMS, Sanofi도 진입

AstraZeneca는 현재 암환자 30-50%가 치료과정 중 방사선 치료 (EBRT)를 받고 있으며, RPT를 통해 이를 점진적으로 대체하고자 하는 방향성을 발표

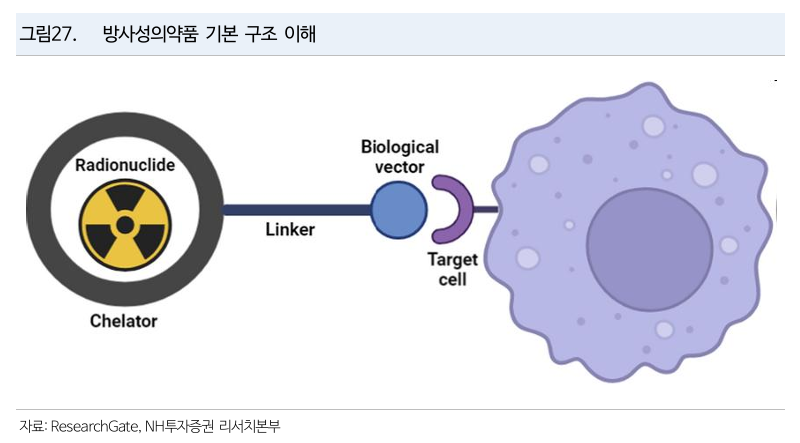

RPT의 구조

- 방사성 동위원소 (킬레이터)

- 리간드 (암세포 전달)

- 링커 (킬레이터와 리간드 연결)

의료용 방사성 동위원소는

- 원자로

- 사이클로트론 (보통 인근 시설 설치)

를 통해 생산 가능

- 의료용 방사성 동위원소는 반감기가 존재해서 재고를 보유할 수 없어서 생산시설과의 인접성이 매우 중요

- 생산된 방사성 동위원소는 체내 분리방지를 위해 킬레이터와 결합

- 링커를 통해 리간드와 접합하여 제조

Naming

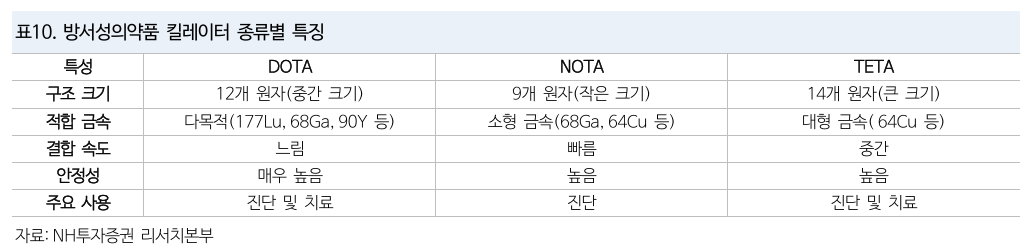

- ex) 177Lu-DOTATATE

- 방사성 동위원소: 177Lu

- 킬레이터: DOTA

- 리간드: TATE (Tyrosine3-Octreotate) - 펩타이드 계열 리간드

RPT 시장 확대 방향

- 기존 적응증 내 확장 (후기 → 초기)

- 신규 타깃 (적응증) 확장

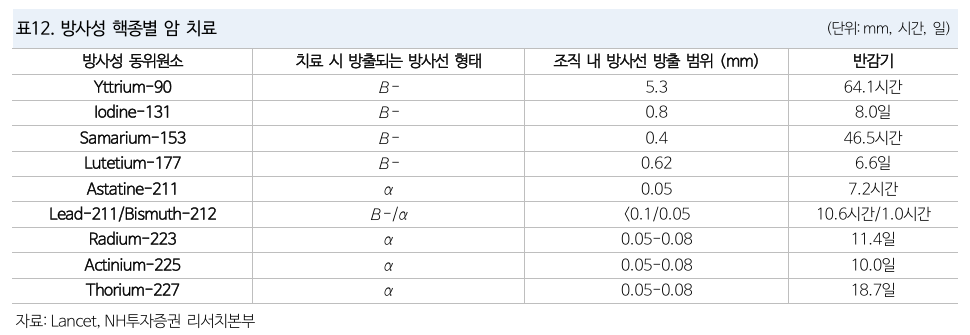

방사성 동위원소

- 177Lu (177루테슘)이 가장 많이 사용되었음 (40%)

- 악티뮴 (35%), 납으로 확대 중

RPT 리간드

- Peptide를 가장 많이 사용

- 신장 여과가 빨라서 독성에서 상대적으로 자유로움

- 면역 원성 낮음

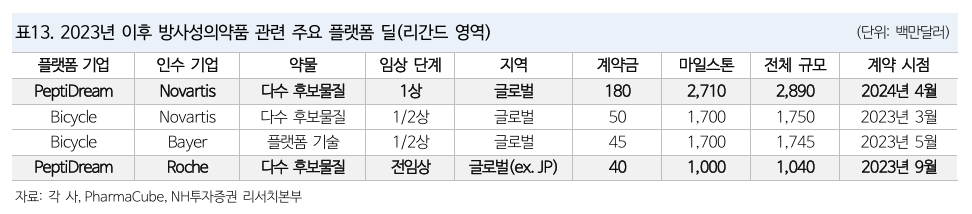

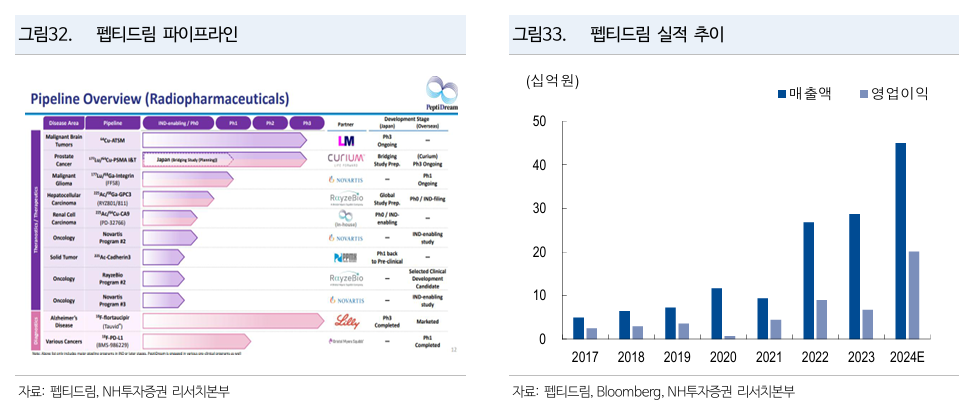

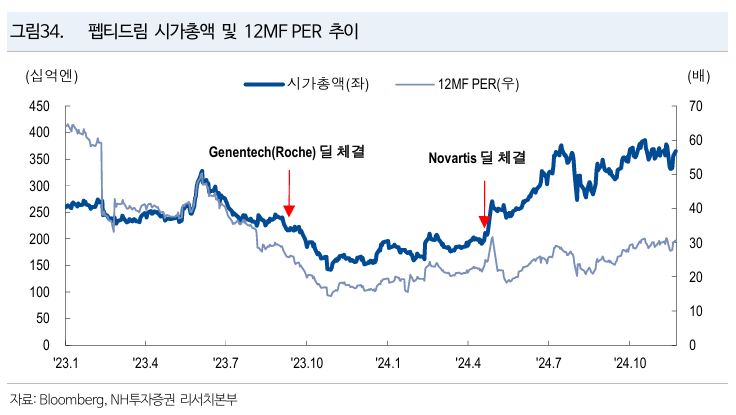

- 일본 PeptiDream (TSE: 4587) - 글로벌 최강자

- Novartis, BMS (RazeBio), AstraZeneca (Fusion Pharma), Eli Lilly (Point Pharma) Bayer와 모두 partnership 체결

- 보니까 RPT 치료제 리간드 플랫폼은 글로벌 2개 회사만 존재

- PeptiDream (TSE: 4587)

- Bicycle Therapeutics (BCYC)

PeptiDream (TSE: 4587)

TPD

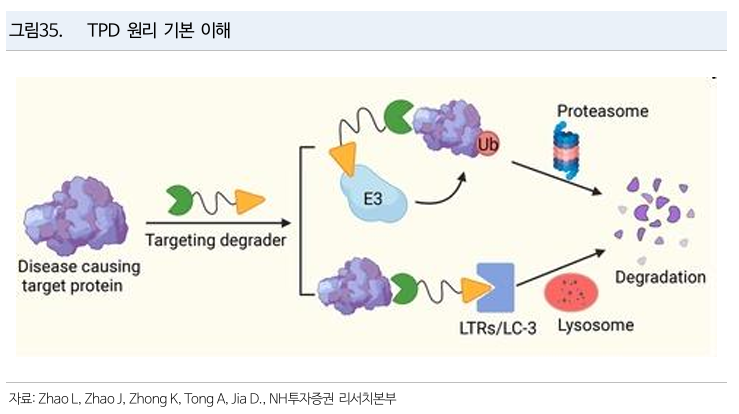

- TPD는 세포가 자연적으로 보유하고 있는 프로테아좀 (단백질 분해효소 복합체), 리소좀을 이용해서 단백질을 인위적으로 선별해 분해하는 기술

- 분해하고자 하는 표적 단백질을 프로테아좀 혹은 리소좀이 선택적으로 인지할 수 있도록 유도하는 것이 기술의 핵심

- 기존 치료제는 표적 단백질의 활성 부위에 결합하여 기능 억제 및 활성화 차단하는 기전

- 단백질 분해제는 표적 단백질을 직접 억제하지 않고 이를 분해하는 새로운 방식

- 약물화 불가능한 표적 및 내성 해결이 가능하다는 장점으로 인해 차기 모달리티로 관심

리소좀

- 세포 내 막구조체를 통해 전달되는 단백질을 분해

- 특정 표지 없이 다양한 물질 분해 가능

프로테아좀

- 유비퀴틴 단백질 체인이 결합되어 있는 단백질을 인식해서 분해

- 유비퀴틴 표지를 받은 단백질만 선택적으로 분해

- 리소좀보다 임상적으로 조금 더 앞서있는 상황

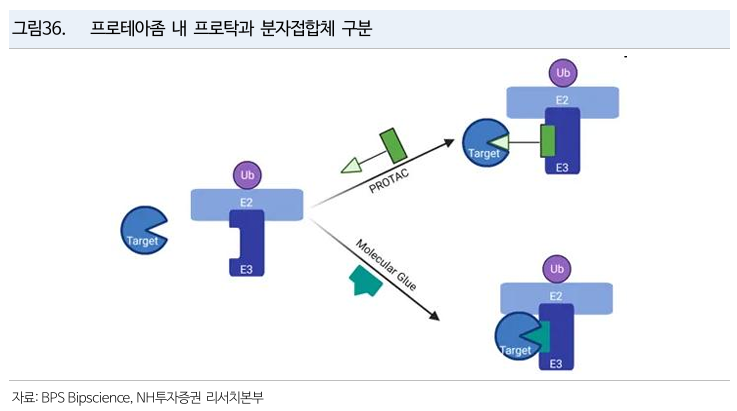

- PROTAC과 분자접착제로 구분

PROTAC

- E3 라이게이즈와 표적 단백질 (POI)에 각각 결합할 수 있는 이중 기능성 (heterobifunctional) 저분자화합물

- 프로탁 이중 결합 구조 (linker로 연결) 때문에 상대적으로 분자 크기가 커지는 단점

- 다양한 표적과 결합하는 물질 합성 가능

- 대부분의 E3 라이게이즈가 CRBN (Cereblon)에 의존

- 이 때문에 VHL를 이용하거나 CRBN 외의 E3 라이게이즈 개발 연구 진행 중

분자접착제

- 링커가 없는 구조로 상대적으로 분자량이 작아서 흡수에 강점

- 표적 단백질과 E3 라이게이즈 연결 역할을 할 수 있는 물질이 제한적이라 적용 가능한 표적이 다소 제한적 (GSPT1)

- PROTAC, 분자접착제는 약물 투여 이후 전신에 흡수되서 단백질을 분해하기 때문에 off target 단백질 분해에 따른 독성 및 부작용 우려가 있음

- 이 때문에 therapeutic window (약물 치료 범위)가 줄어드는 한계가 있음

- 분자량이 커서 용해도가 맞아서 경구 흡수율도 제한적

- 이를 해결하기 위해 DAC (Degrader-antibody conjugate) 모달리티 사용

- ADC에서 아이디어 착안

- 항체를 붙여서 타겟 정확성을 높이는 기전

- 각 ADC와 TPD의 교집합

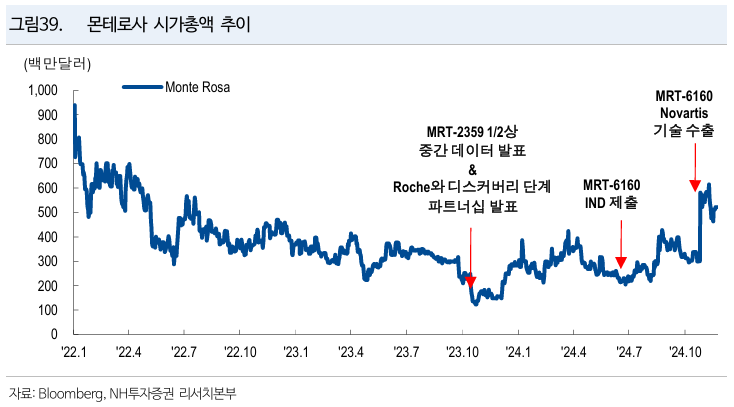

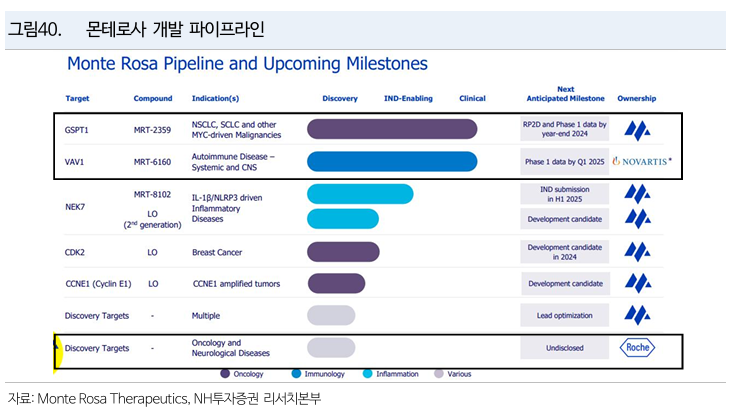

Monte Rosa (GLUE)

- GSPT-1 메인 파이프라인

- 대형 기술수출 이력 존재

- MRT-2359 (분자접합제 GSPT-1) phase 1/2 진행 중

- 여담인데 ticker가 GLUE ㅋㅋ 접합 하신다고 아주 광고를…

References

- AI핑들아 모여라! (2024-11-06, 유안타증권)

- 글로벌 헬스케어 Weekly (2024-11-08, 신한투자증권)

- 변방에서 중심으로 (2024-11-08, 신한투자증권)

- 트럼프 당선, 제약/바이오에 안좋은가요? (2024-11-08, 키움증권)

- K-신약 밸류체인 Level Up 스토리 (2024-11-11, NH투자증권)

- 보이는 게 진짜다 (2024-11-13, 다올투자증권)

- 비만/당뇨 치료제, 수요는 견조, 공급망 문제 (2024-11-14, 삼성증권)

- 글로벌 헬스케어 Weekly (2024-11-15, 신한투자증권)

- AI 신약 후보 임상 결과가 이렇게 좋다고?! (2024-11-15, 한국투자증권)

- Kiwoom Healthcare 종합정리 (2024-11-18, 키움증권)

- 체중관리는 평생 숙제! (2024-11-19, BNK투자증권)

- 글로벌 제약바이오 2025년 판도 변화와 K-BIO (2024-11-19, 키움증권)

- 2025년 제약바이오 전망: 베타의 신약 보유기업, 알파의 펩타이드 (2024-11-20, 현대차증권)

- 2025년, 데이터 확인의 시기 (2024-11-21, 유안타증권)

- 여름 뒤에 가을, 수확을 위한 체크리스트 (2024-11-22, iM증권)

- 글로벌 헬스케어 Weekly (2024-11-22, 신한투자증권)

- 추운겨울, 봄은 끝내 오고야 만다! (2024-11-25, SK증권)

- 2025년이 오기 전, 유망 R&D 영역 찾기 (2024-11-26, NH투자증권)

- 글로벌 헬스케어 Weekly (2024-11-29, 신한투자증권)

- 레켐비 12월 국내 상륙… 국내 대표 수혜주는? (2024-11-28, GROWTH RESEARCH)

- 혜안으로 보는 주요 이슈: 트럼프 2.0에 대한 우려 (2024-11-27, KB증권)

Disclaimer!

- 본 게시물은 단순 의견 및 기록 목적으로 작성되었으며 특정 투자상품의 매수·매도·보유 등 투자 권유를 의미하지 않습니다

- 본 게시물은 작성자 개인의 판단에 근거하여 작성되었고, 작성자 본인이 속한 기관의 의견을 대변하지 않습니다

- 본 게시물은 작성자 본인이 작성일 시점에 신뢰할 만하다고 판단하는 자료와 정보에 근거하였으나, 정확성이나 완전성, 신뢰성을 보장하지 않습니다

- 본 게시물은 그 어떠한 경우에도 증권, 파생상품 등 금융투자상품에 대한 투자조언으로 해석될 수 없습니다

- 본 게시물은 투자자의 투자 결과에 대해 어떠한 목적의 증빙자료로도 사용될 수 없습니다

- 본 게시물을 이용함으로써 발생하는 직·간접적 손실에 대해 어떠한 책임도 지지 않습니다