Financials

- Financial performance (Source: SAP)

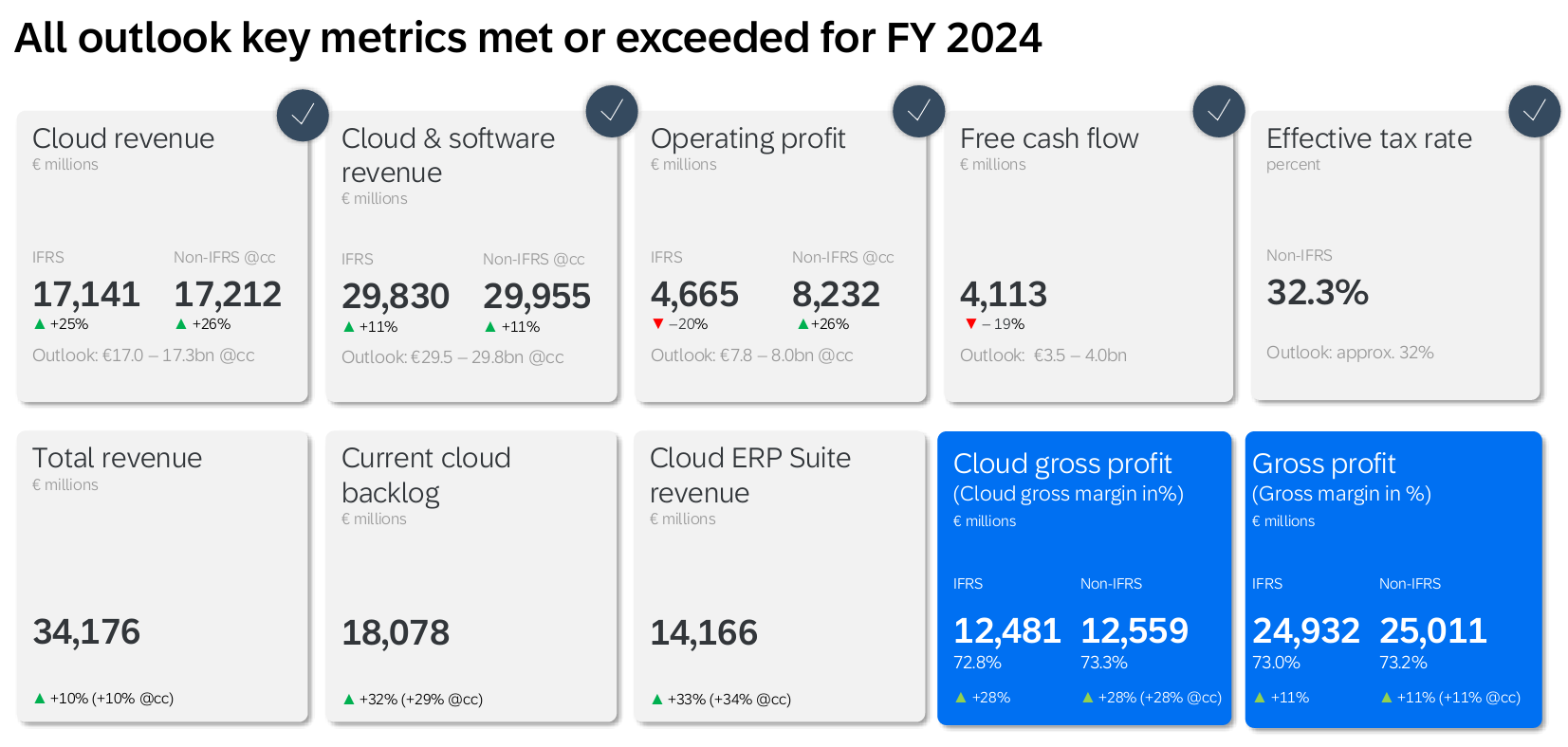

- 2024년 연간으로 guidance, consensus 모두 inline

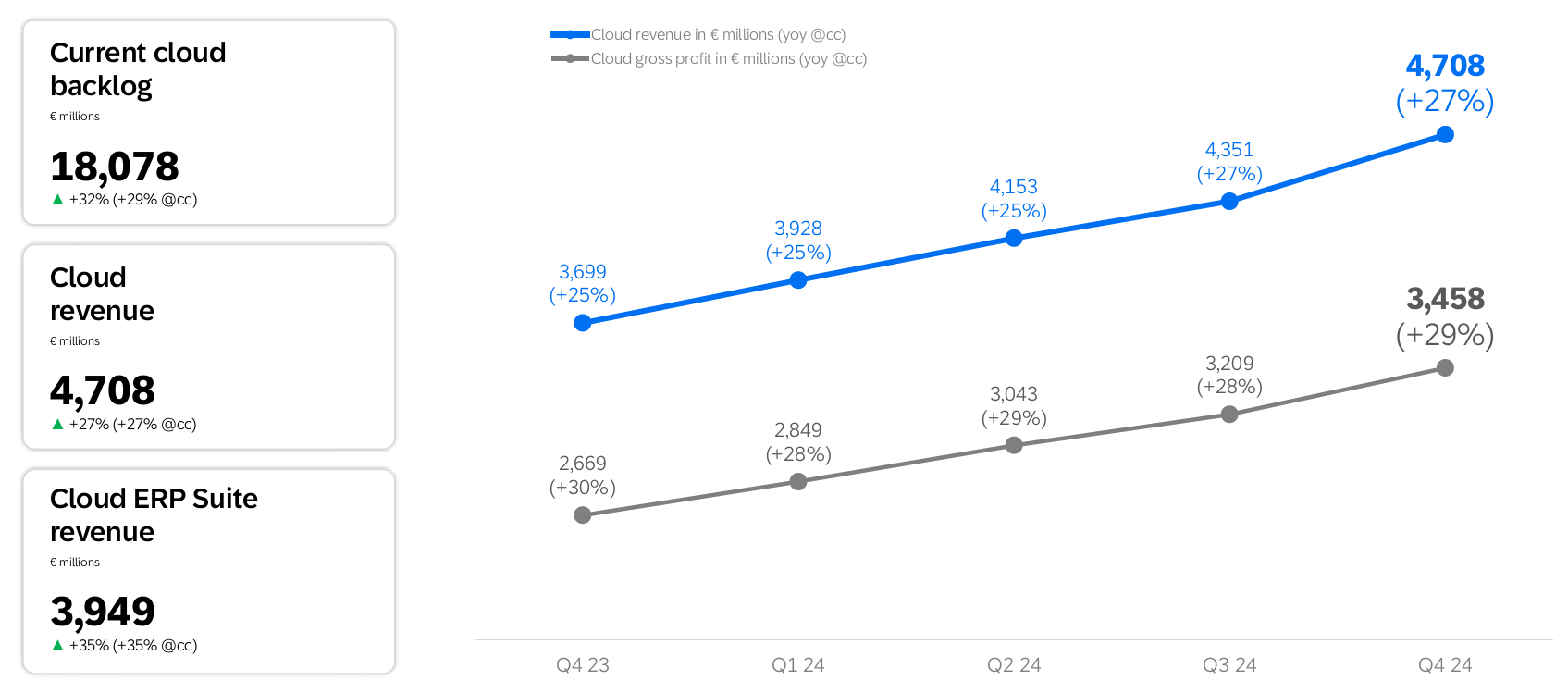

- Total cloud backlog: EUR 63 bn, yoy +40%

- 83%가 recurring revenue

- 딱히 경쟁자 없다고 언급

- Current cloud backlog: EUR 18.1 bn, yoy +29%

- 4Q24에 기대를 뛰어넘는 주문이 들어왔다고 함

- SME (Small-middle enterprise): EUR 5 mn

- 4Q24 전체 주문의 68%, 2024년 전체 주문의 63%

- 대기업만 쓴다는 편견이 좀 깨지긴 함

- 물론 금액 기준이 아니라 quantity 기준일 가능성이 높음

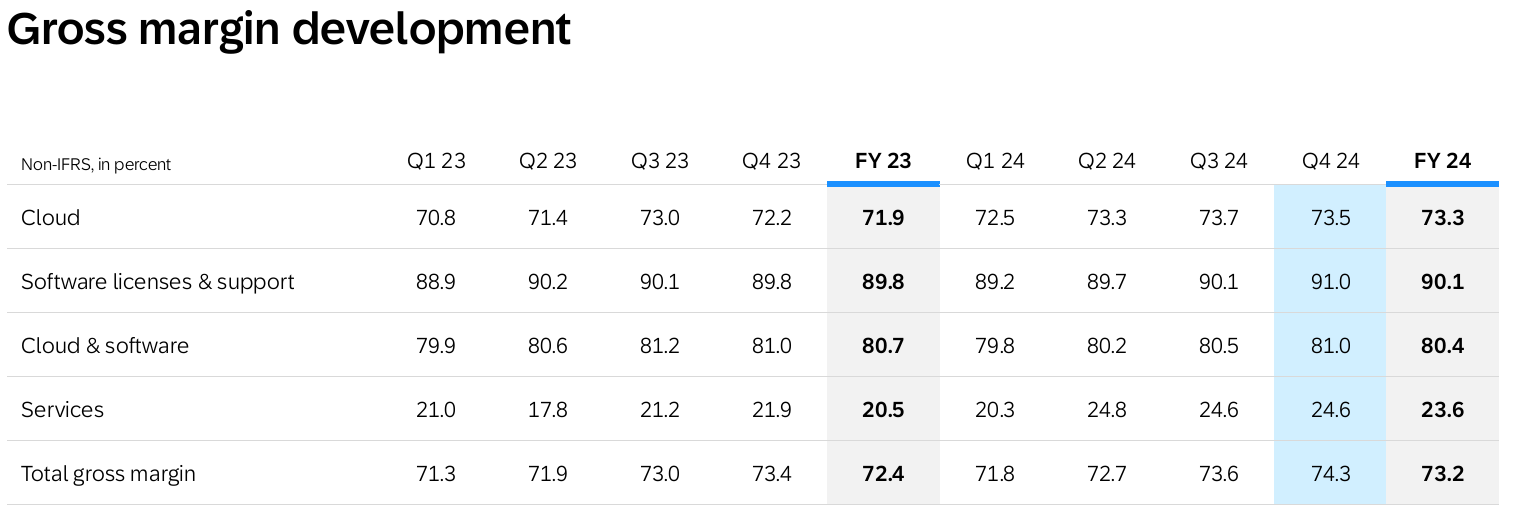

- Gross profit margin trends (Source: SAP)

- Cloud 전환 일어나면서 gross profit margin도 계속 개선되는 모습

Business

AI

- Up-sell/cross-sell이 잘 되고 있다고 함

- 3개월 trial 주는데, 전환율이 꽤 된다고

- 특히 4Q24 주문 중에 50%가 AI driven이라고 하는데, 이건 아마 up-sell/cross-sell 성공한 주문 사례 비율인듯

- Internal optimization도 하고 있다는데 이 부분이 가장 놀라웠음

- 1,300개 skill을 통합해서 end user 작업의 80%를 자동화했다고 하는데

- SAP ABAP 코딩했던거 생각해보면 진짜 코딩은 확실히 자동화 비율이 높을 것 같기도 하고 - programming language 자체가 쉬움

- 사실 이거야 어느 회사든 할 수 있는 comment일 수도 있음

- 그런데, 조직 전체를 간소화하고 있음: 2024년 대대적인 감원도 있었고, 글로벌 operation하는 조직 숫자 자체를 줄이는 통폐합까지 가능해졌다고 함

- AI가 이렇게 할 수 있었다는 주요 원인이라고 하는거 보면

- 내부/외부적으로 AI 수혜를 다 보고 있음

Cloud transition

- 고객 풀 중에 40% 정도 전환 완료되었다고 함

- TAM 다 찬것 아니냐는 우려도 있는데, 아직 3rd party app 통합이랑 AI up-sell/cross-sell 기회가 남아있어서 고객들에게 더 팔아먹을 수 있다고 함

- 매크로 환경 안좋은데도 신규 고객 많았다고도 언급

- 현재 SAP는 on-premise 지원 기간을 2027년까지로 걸어두고 전부 클라우드로 옮기고 있음

- 다만, 일부 기업의 경우 사업부가 지나치게 복잡하고 3rd party app 생태계까지 다 고려해서 2033년까지 연장하는 옵션을 제공하고 있다고 함

- 정말 일부 기업들만이라고 함: oil & gas, very large enterprise

- 3rd party app이 13,000개 정도 된다고 하는데, 전부 AI orchastrator인 Joule에 통합 중

- 2027년 데드라인은 변함이 없다고 언급

Guidance

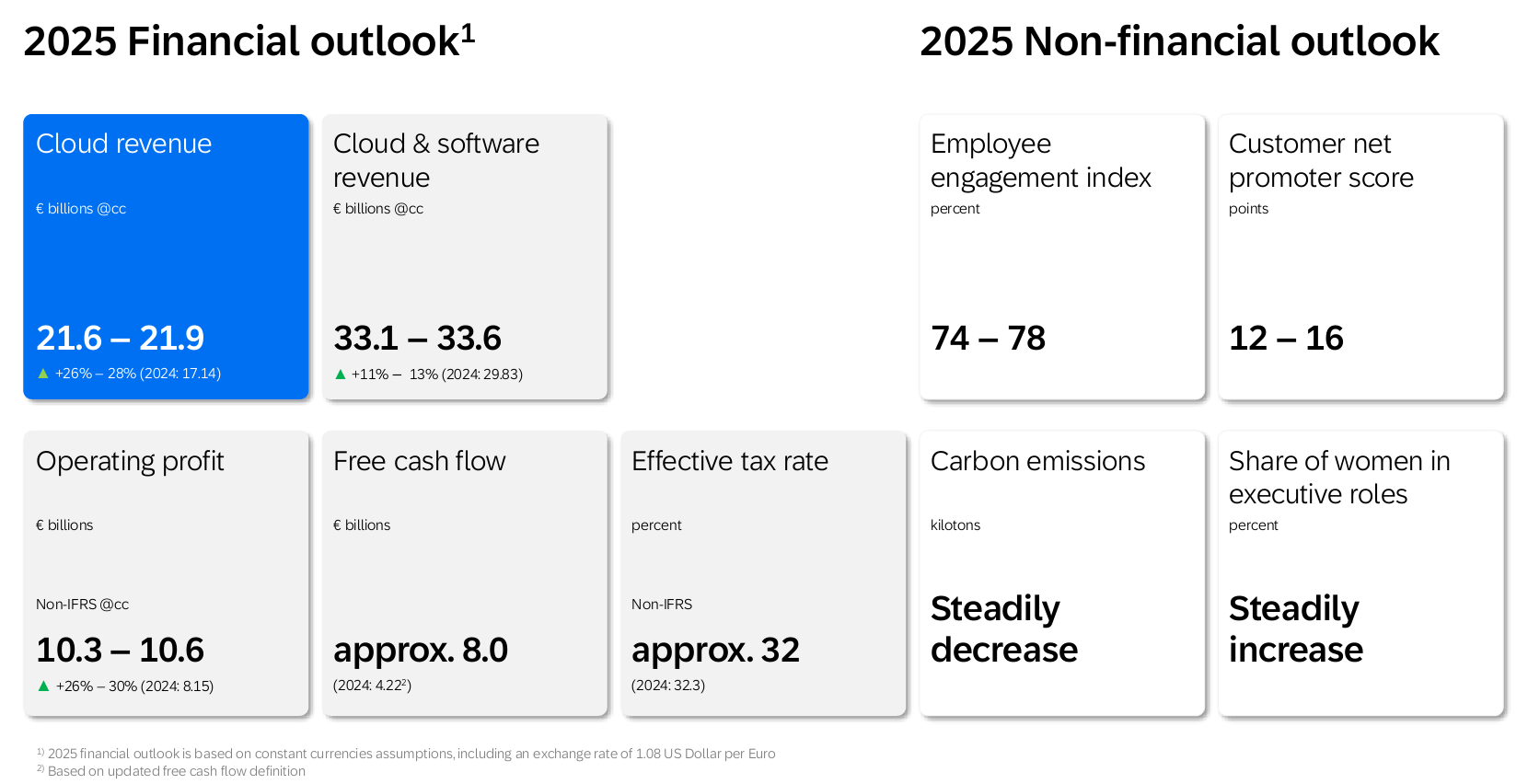

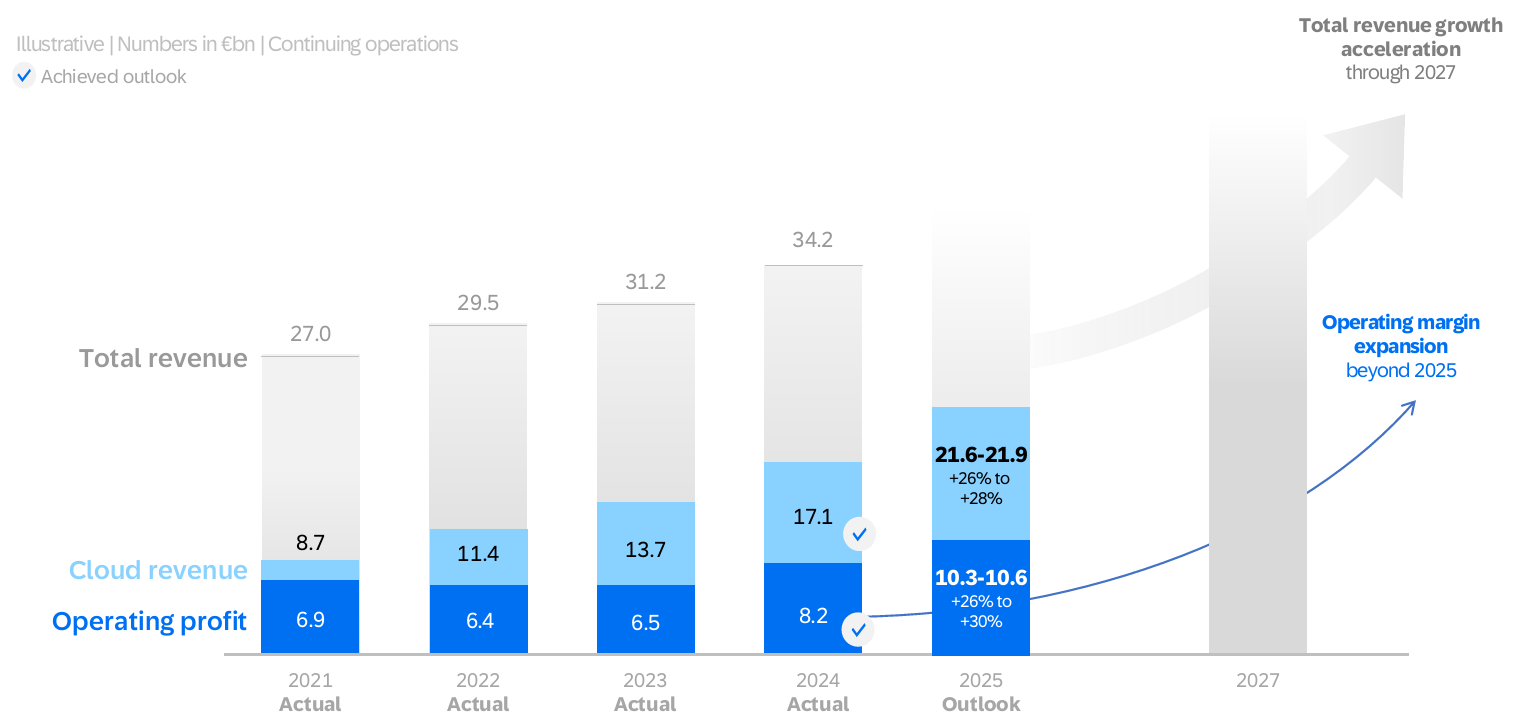

- 2025 guidance provided in 4Q24 (Source: SAP)

- Long-term guidance provided in 3Q24 (Source: SAP)

- 3Q24 guidance보다 올림

- 매출은 double digit growth

- Current cloud backlog는 yoy +27% 제시

- 2024년보다 -11 bps인데, WalkMe 인수로 인한 2024년 uptake이 있어서 역기저효과라고 설명

- 내외부 모두에서 AI 수혜를 보고 있음: cloud transition을 통한 top-line 성장, internal cost reduction

- Operating leverage가 커지는 방향으로 성장하고 있음

- 여전히 positive outlook 유지

Disclaimer!

- 본 게시물은 단순 의견 및 기록 목적으로 작성되었으며 특정 투자상품의 매수·매도·보유 등 투자 권유를 의미하지 않습니다

- 본 게시물은 작성자 개인의 판단에 근거하여 작성되었고, 작성자 본인이 속한 기관의 의견을 대변하지 않습니다

- 본 게시물은 작성자 본인이 작성일 시점에 신뢰할 만하다고 판단하는 자료와 정보에 근거하였으나, 정확성이나 완전성, 신뢰성을 보장하지 않습니다

- 본 게시물은 그 어떠한 경우에도 증권, 파생상품 등 금융투자상품에 대한 투자조언으로 해석될 수 없습니다

- 본 게시물은 투자자의 투자 결과에 대해 어떠한 목적의 증빙자료로도 사용될 수 없습니다

- 본 게시물을 이용함으로써 발생하는 직·간접적 손실에 대해 어떠한 책임도 지지 않습니다