유럽주식 ValC는 안되고… 간단하게 써보는 유럽 방산 탐색기

Introduction

- Safran (Source: Wikipedia)

Safran (ENXTPA: SAF)는 프랑스의 항공 엔진 및 부품 제작사로, 현 글로벌 민항기 시장을 양분하고 있는 Boeing (BA) 737 MAX와 Airbus (ENXTPA: AIR) A320neo의 엔진 (LEAP)을 공급하고 있다. Safran은 프랑스 현역 전투기인 Dassault Aviation (ENXTPA: AM) Rafale의 엔진 (M88)의 제작사이기도 하다.

- Dassault Rafale (Source: Wikipedia)

2023년 기준 회사 매출의 절반을 차지하는 엔진 완전체를 판매하는 aerospace propulsion 사업부 구성은 다음과 같다.

- Civil (민항기): 78%

- Military (전투기): 11%

- Helicopter (민간, 방산): 11%

일단 여기서 방산 exposure가 높지는 않으니 마음을 접고 리서치했다.

Business

Business segment

- Aerospace propulsion: 엔진 완전체 판매

- Aircraft equipment, defense and aerosystems: 엔진 부품, 랜딩기어 등

- Aircraft interior: 비행기 좌석, 비상 탈출 슬라이드 등

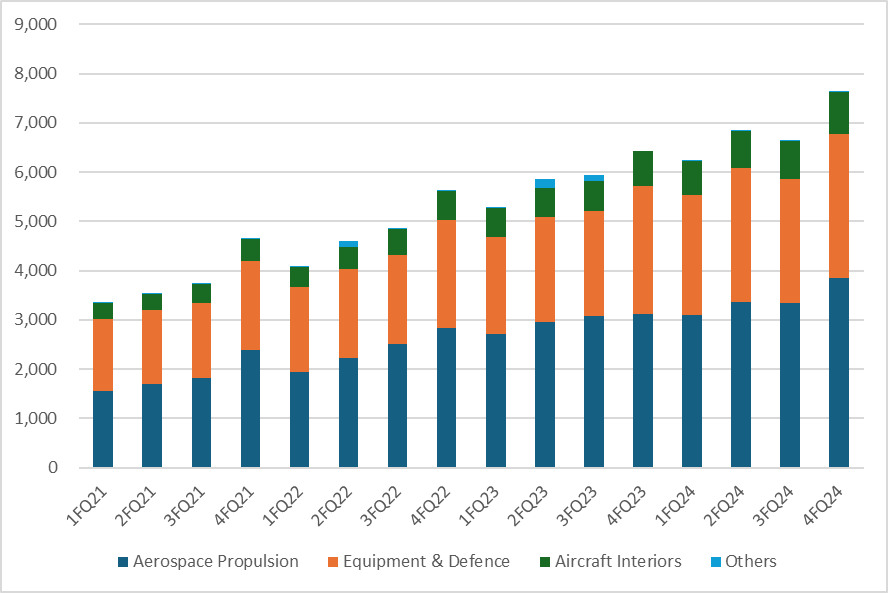

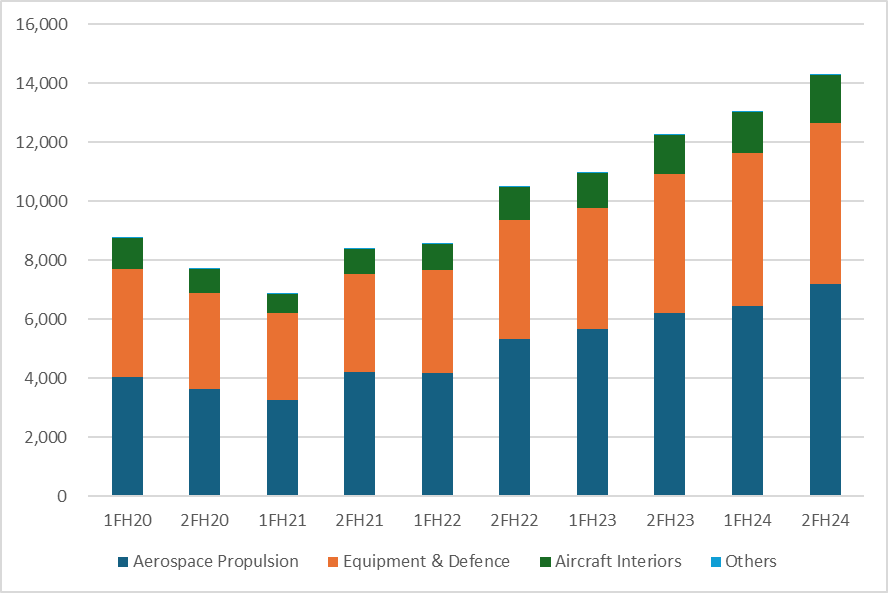

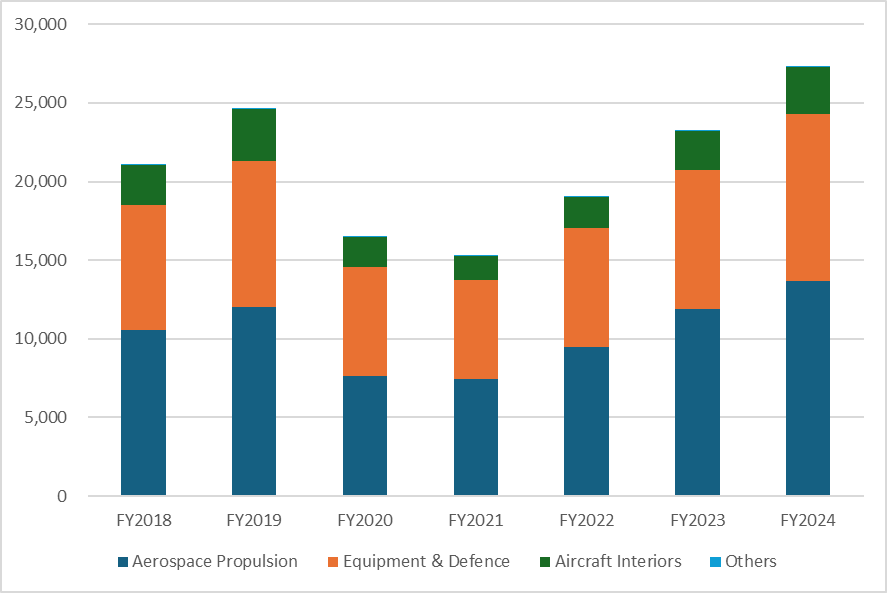

프랑스 회사들은 반기 실적 공시가 기본인데, 큰 회사들은 분기로도 실적발표 및 공시를 해준다. Safran도 덩치가 있는 기업이기 때문에 사업부 별로 분기 매출은 발라주지만, 분기 이익은 따로 발라주지는 않는다.

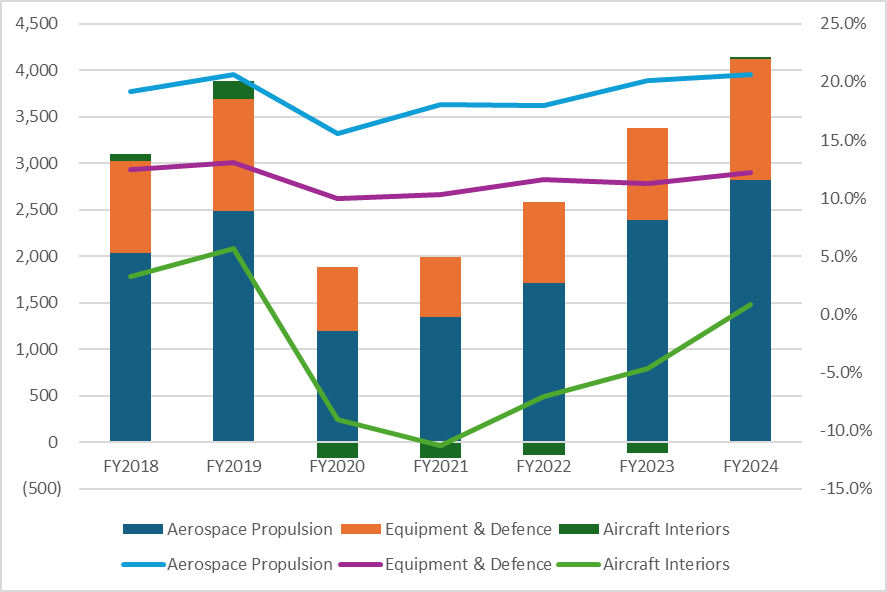

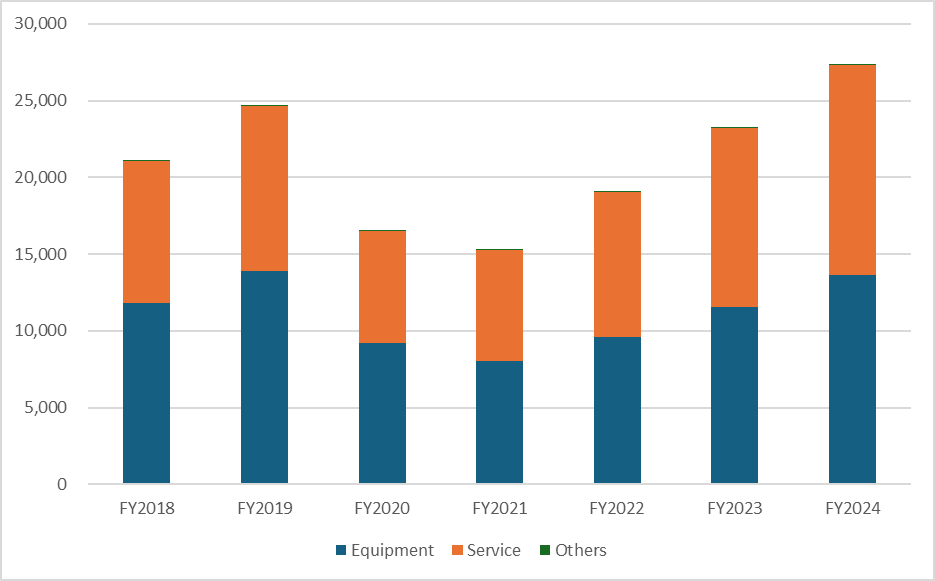

- Revenue by segment (Source: Safran, Unit: EUR mn)

매출 구성을 보면 엔진 완전체랑 엔진 부품이 사실상 대부분이고, 리서치 해보면 aircraft interior는 민항기 엔진 세일즈 하면서 생긴 네트워크로 겸사겸사 끼워팔기로 운영되는 사업으로 보인다. 엔진 완제 납품만 aerospace propulsion 매출로 잡고, 엔진 블레이드나 커버 이런거 팔면 equipment & defense로 잡힌다.

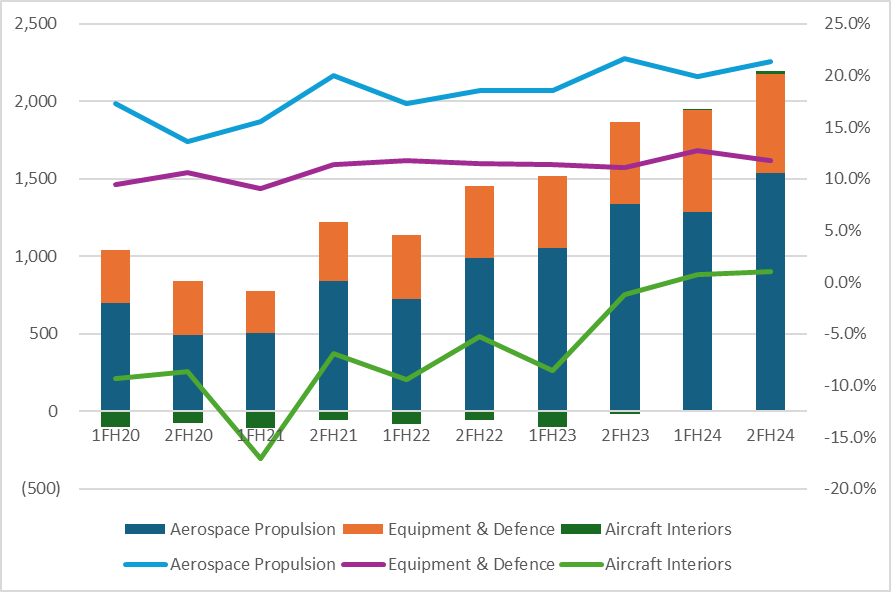

- Operating profit by segment (Source: Safran, Unit: EUR mn)

수익성을 보면 이제 막 aircraft interior는 BEP를 찍었고, 앞으로 돈 까먹을 일 없을 것이라는 코멘트 정도 있다. 엔진 완제 수익성이 쭉 개선되는 모습인데, 이건 엔진 세대교체 진행 중이라 mix 개선 효과다.

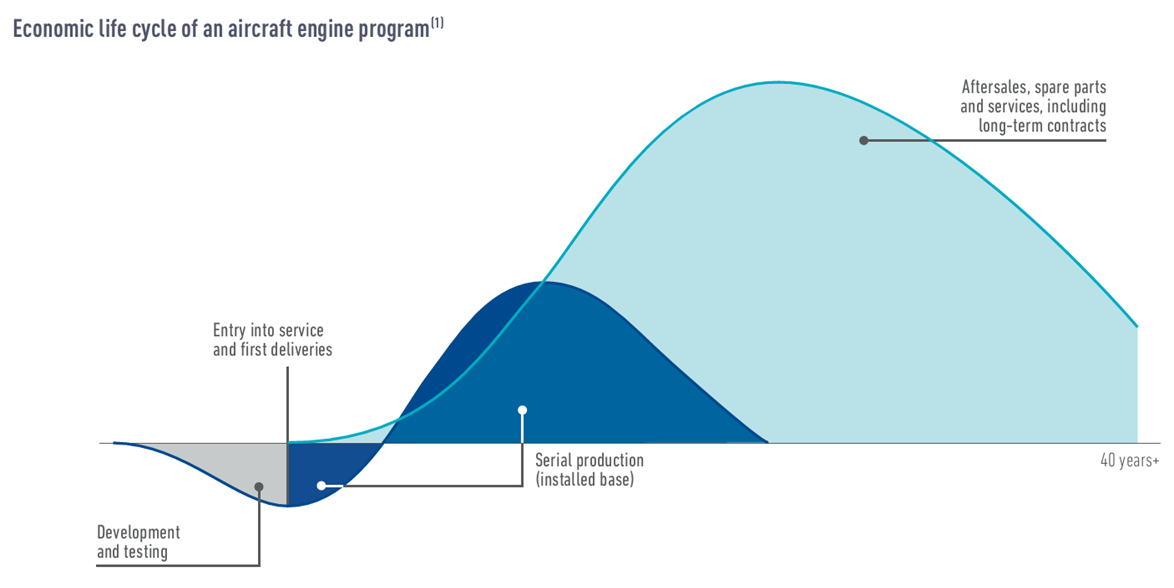

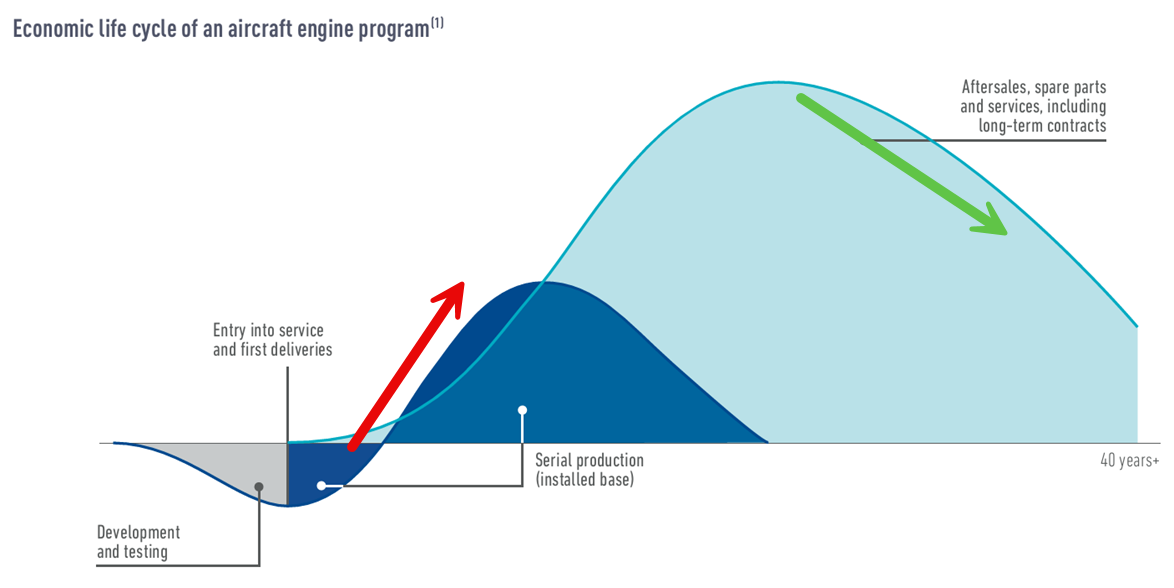

- Economic life cycle of an aircraft engine program (Source: Safran)

항공기 엔진 사업은 약 40년의 내용연수를 갖는 초장기 사업인데, 엔진의 수명도 관리를 감안하면 이정도 운용될 수 있다고 보면 된다. 민항기도 최소 20년은 굴려먹으니, 어느 정도 현실을 반영한 이야기이긴 하다.

엔진 제조사는 이토록 내용연수가 긴 제품을 팔면서 돈을 어떻게 버나 싶지만 2가지 방법으로 돈을 번다.

- 최초에 엔진을 판매

- 주기적인 엔진 보수 (aftermarket/MRO)

통상 이런 중후장대 비즈니스는 완제품을 파는 수익보다 반복 사업의 (aftermarket/MRO) 수익성이 더 좋다. Safran도 마찬가지다. 그러면 지금 mix는 어떻게 되냐 하면 알 수 없다. 회사에서 다 발라주지 않기 때문이다.

다만 어느정도 가늠할 수 있긴 한데 equipment랑 service로는 발라준다. Service 대부분과 equipment 중 일부가 aftermarket/MRO portion이라고 생각하면 된다. 엔진 완제품 매출이 꽤 되니까 50% 조금 넘는 선이 반복사업 매출이라고 보면 될 것으로 보인다.

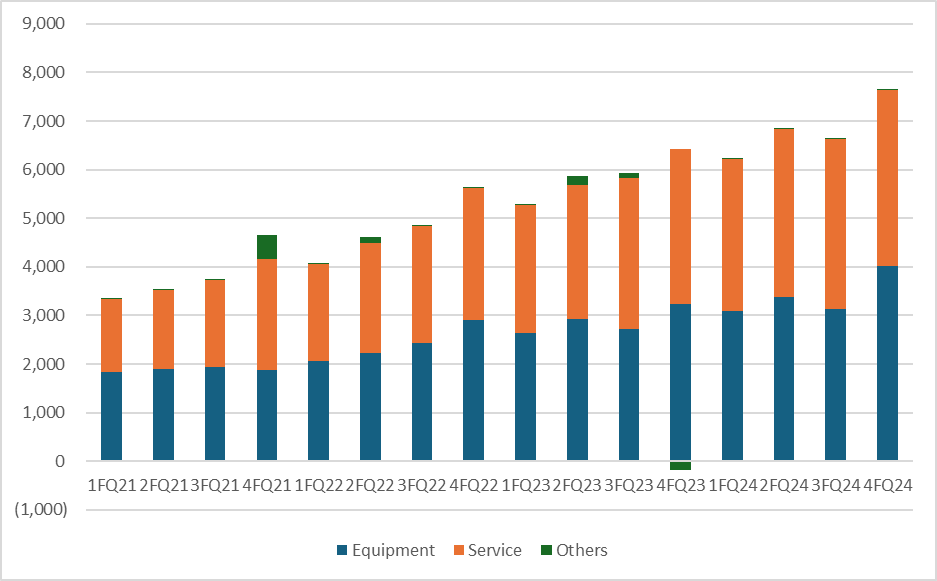

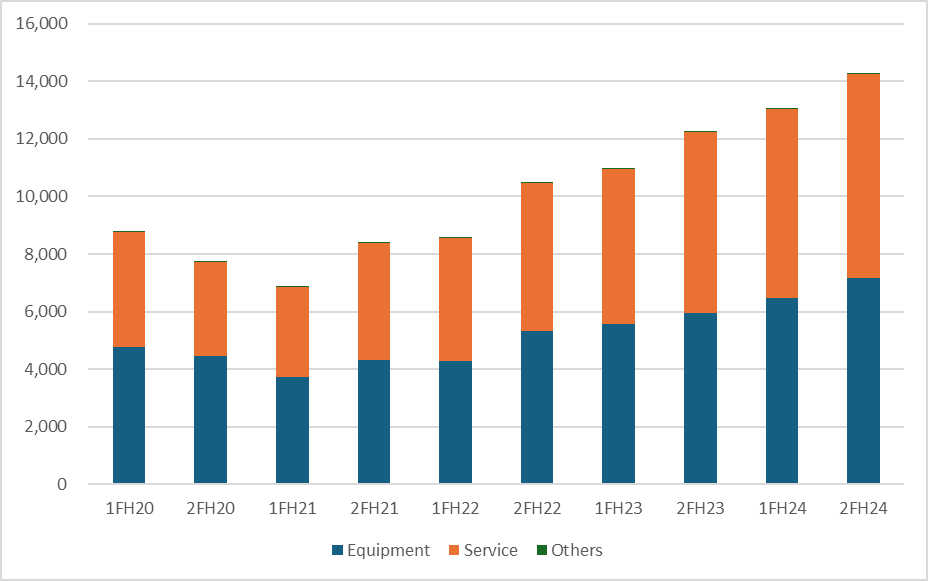

- Revenue by type (Source: Safran, Unit: EUR mn)

Aerospace propulsion

Civil

Safran은 General Electric (GE)와 50:50 JV인 CFM International이라는 자회사를 통해 민항기 엔진을 같이 개발하고 공급한다. 인도 지역에 따라 엔진을 주고 받으면서 각자의 공장에서 조립하고, 납품하면 수익을 반반 나눠가진다. 그 이후에 aftermarket/MRO는 각자 알아서 수익을 인식하는데, 많이 하면 많이 가져가는 구조다. GE가 MRO capacity가 Safran보다는 커서, Safran보다 aftermarket/MRO 매출이 크다는 정도만 확인했다.

CFM International에서 만드는 엔진은 2개로, 현재 CFM56에서 LEAP엔진으로 세대 교체 중이다.

- CFM56

- LEAP

LEAP 엔진은 아래 3개 민항기에 들어간다.

- Airbus A320neo family

- Boeing 737 MAX

- Comac C919

이 중에서 Comac은 중국 기종이라 굳이 안 찾아봤고, 글로벌 메인스트림 기종인 A320neo랑 737 MAX만 확인해봤다.

Airbus A320neo family

A320neo는 아래 2곳의 엔진을 사용한다.

- Pratt & Whitney (RTX 자회사)

- CFM International

2024년까지는 Pratt & Whitney에서 40%, CFM Internaional에서 60% 공급했는데, 2025년부터 Pratt & Whitney측 생산 병목 문제로 CFM International 비중이 70-75%로 늘어날 예정이다.

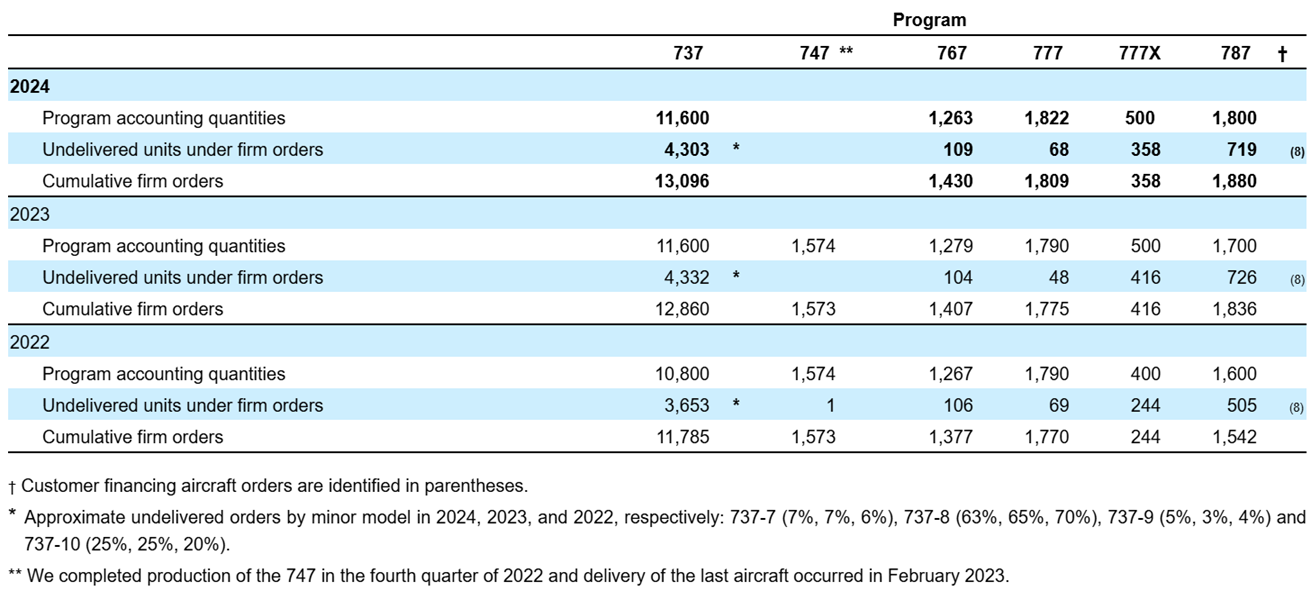

2024년까지 A320neo는 총 3,765대 인도됐고, 현재 Airbus backlog에 있는 A320neo 인도 예정 물량은 7,186대이다.

- Airbus order backlog (Source: Airbus)

Airbus 항공기 생산량은 연간 약 700대로 10년치 물량이 있는 셈이다.

Boeing 737 MAX

737 MAX는 CFM International이 sole vendor라서 100% LEAP 엔진을 사용한다.

마찬가지로 order backlog를 확인해보면, 4,303대가 남아있는데 Boeing의 연간 생산량은 약 300대로 여기도 마찬가지로 10년치가 남아있다. 다만, 해당 생산량은 737 MAX 사고 이후 미국 정부에서 제한을 걸었던 영향도 있고, 자체 생산 병목 문제도 있다. 향후 늘어날 여지가 있다고 해석해야 한다.

- Boeing order backlog (Source: Boeing)

Safran측 코멘트에 따르면 비행기 한 대당 spare까지 포함해서 3.4개 정도의 엔진을 주문한다고 하는데, 현재까지 출고된 A320neo랑 737 MAX 물량을 기준으로 간단하게 역산해보면 아직 2개 정도인 것으로 보인다. 어쨌거나 앞으로 나갈 LEAP 엔진 물량은 10년치 이상 있다는 것은 확인됐다.

Aftermarket

Aftermarket 매출은 수시정비 (service)와 spare 부품 판매, MRO (Maintenance, Repair and Overhaul)로 구성되어 있다.

2024년까지 인도된 CFM56 엔진은 총 23,000대로, 40% 정도가 단 한번도 MRO를 받지 않았다. 이 수치를 통해 알 수 있는 사실은

- 엔진 수명이 매우 길다는 것과

- 항공기 자체를 운항하지 않고 엔진 제조사의 공장에 입고해서 진행하는 MRO는 항공사 입장에서 굉장히 부담스러워서 자주 일어나는 일이 아니라는

정도인 것 같다.

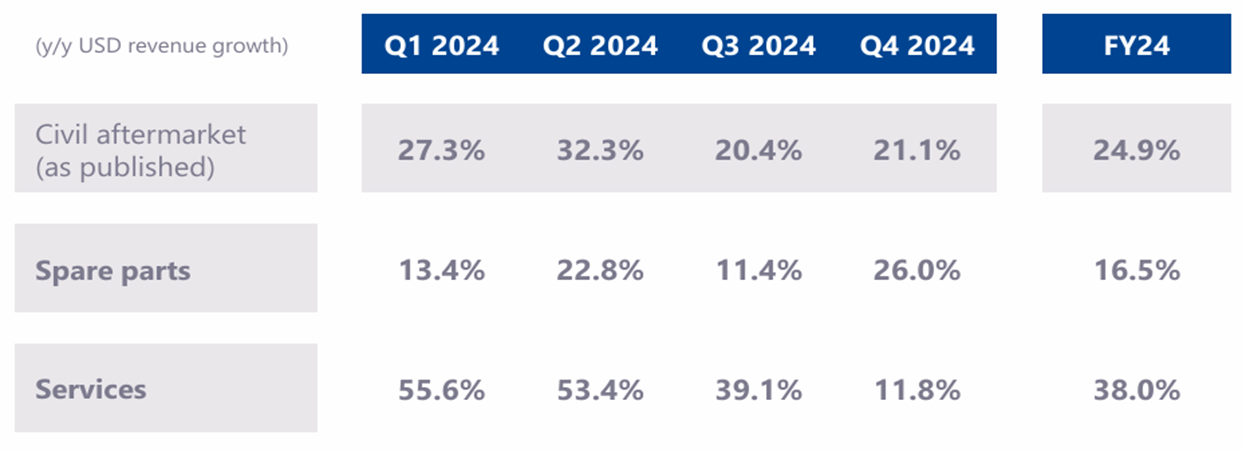

Civil aftermarket은 성장률만 따로 공시해주고 있는데, growth driver는 2가지다.

- CFM56 blade 업그레이드

- LEAP aftermarket 성장

Safran에서는 차차 LEAP 관련 매출을 점진적으로 늘리면서 아래 빨간 화살표 (LEAP 인도 & aftermarket 성장)의 성장으로 초록 화살표 (CFM56의 퇴역으로 인한 aftermarket 감소)를 상쇄하고 성장을 방어하겠다고 한다.

- Economic life cycle of an aircraft engine program (Source: Safran)

- 4Q24 Safran civil aftermarket growth (Source: Safran)

Military

유럽의 현역 전투기는 3개

- Eurofighter Typhoon: Airbus, BAE (LSE: BA), Leonardo (BIT: LDO)

- Rafale: Dassault Aviation

- JAS 39 Gripen: Saab (OM: SAAB B)

현 유럽/NATO 주력기는 Eurofighter Typhoon이랑 Rafale이라고 보면 되는데, Rafale은 항공모함 함재기 버전이 있다는 것이 가장 큰 차이다. Rafale이 Eurofighter Typhoon보다 EUR 10-20 mn 정도 더 싸긴 하다. Safran은 Rafale의 M88 엔진을 생산하는데, 1대에 2개씩 탑재된다.

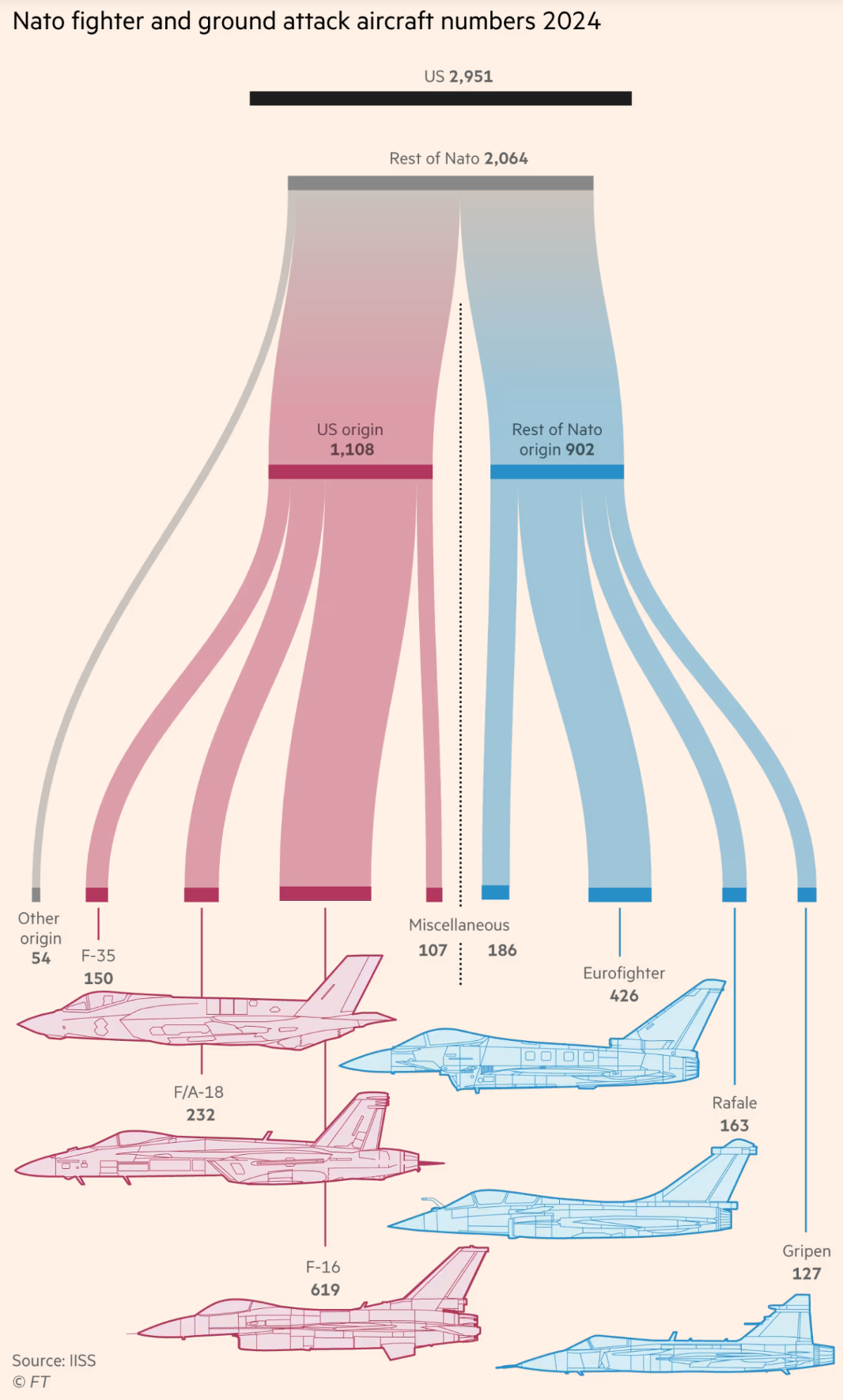

- NATO fighter and ground attack aircraft numbers 2024 (Source: FT)

둘 다 적당히 많은 나라에 도입됐는데, Rafale은 프랑스 독자 개발 전투기라 사실상 유럽 내에서는 프랑스 해군/공군에서만 도입해서 쓰다가, 최근 수출이 많이 이루어지고 있다.

- 크로아티아 - 도입 완료

- 이집트 - 출고 중

- 그리스 - 도입 완료

- 인도 - 출고 중, 인도 해군 추가도입 확정 (2025년 2월)

- 카타르 - 도입 완료

- UAE - 출고 중

- 인도네시아 - 출고 중

- 세르비아 - 출고 중

현재 터키, 모로코, 사우디아라비아에서 Rafale 도입을 검토하고 있다고 한다.

앞선 민항기와 마찬가지로 Safran에게는 전방인 Dassault Aviation이 얼마나 공급할 수 있을지가 중요하다.

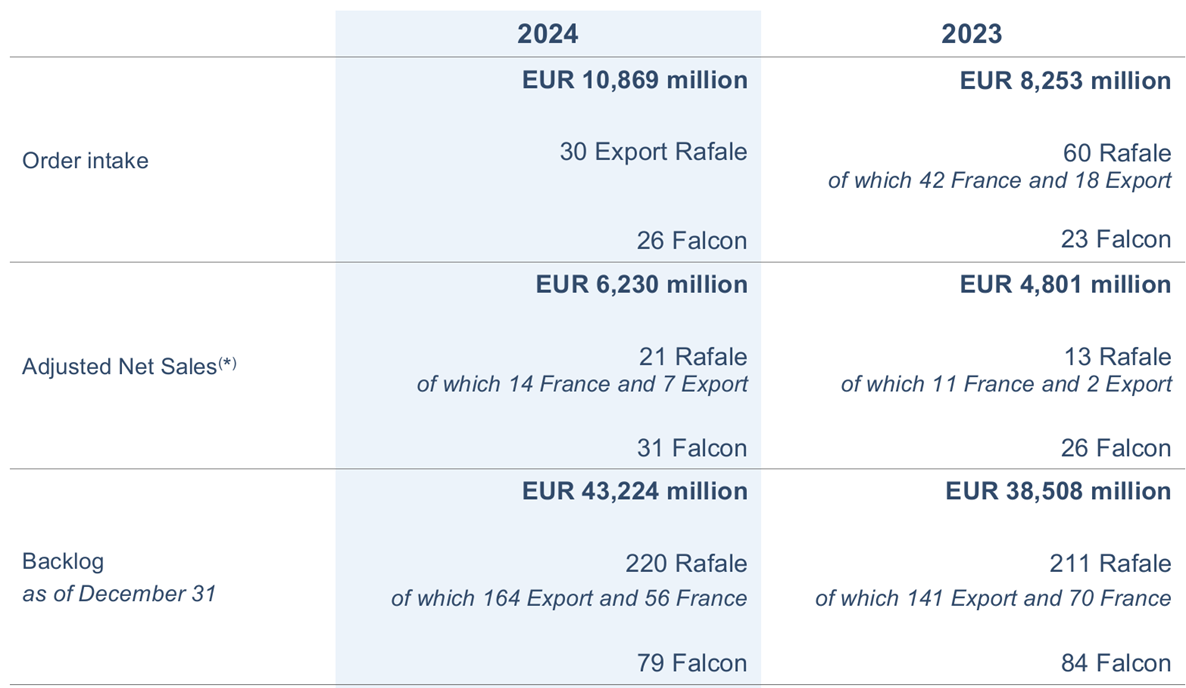

- Rafale order backlog (Source: Dassault Aviation)

위의 net sales가 delivery랑 같은 뜻이고, 연간 20대 정도 생산 가능한 것으로 파악된다. 2025년 02월 프랑스에서 Rafale 30대 추가 도입을 하기로 해서 수주잔고는 총 250대로 약 10년치 이상 물량이 확보되어 있다.

결국에는 생산이 더 늘어나야 Safran 입장에서는 좋은데, 연간 20대 생산에 confident하다는 코멘트나 공급망이랑 생산 관련 코멘트, 작년 13대 인도량을 보면 이제 막 정상화 되어가는 것이 아닌가 싶다. 연간 20대가 최대치인 것으로 보인다.

As is

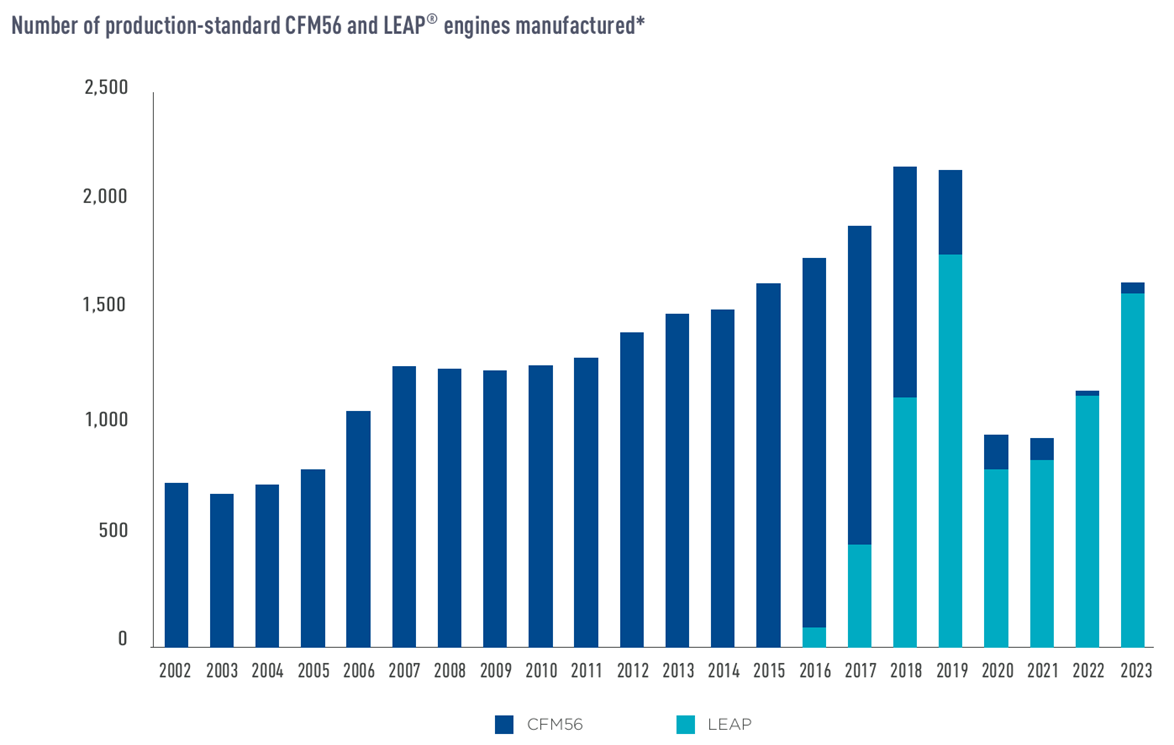

- Engine delivery (Source: Safran)

Safran의 2018-19년 연간 엔진 인도량은 약 2,100대인데, 2023년 1,600대 인도, 올해는 1,500대 인도로 인도량이 줄었다. 안 그래도 earnings call에서는 생산량 관련 질문이 이어졌는데 러우전쟁이 유럽내 특수금속 관련 공급망에 꽤 큰 영향을 미친 것으로 보인다. 다른 회사에도 비슷한 질문이 다 있는 걸로 봐서 한 두 회사의 문제도 아니고 완전히 해결된 것은 아닌 것으로 보인다.

Safran의 경우 4Q24 earnings call 직전 행사에서 2024년 guidance 하향조정한 것도 이런 부분에서 기인한 것으로 보인다. 차차 개선되고 있어서 생산량이 올라오는 것은 맞긴 하나, 생산 관련해서 여전히 의문부호가 해결되지 않는다.

회사는 자신감이 있어서 long-term guidance도 주고, 수치도 좋게 줬다. 그런데 문제가 되는 부분이 몇가지 있다. FCF가 연간 EUR 30 bn 정도 나오는 회사가 거의 반토막짜리 guidance를 줬다. 이는 엔진 주문은 선수금을 많이 받아서 생긴 현상이라고 하고, 보수적이라는 평가 인정한다는 정도의 답변으로 넘어갔다.

- 2028 long-term guidance provided in 4Q24 (Source: Safran)

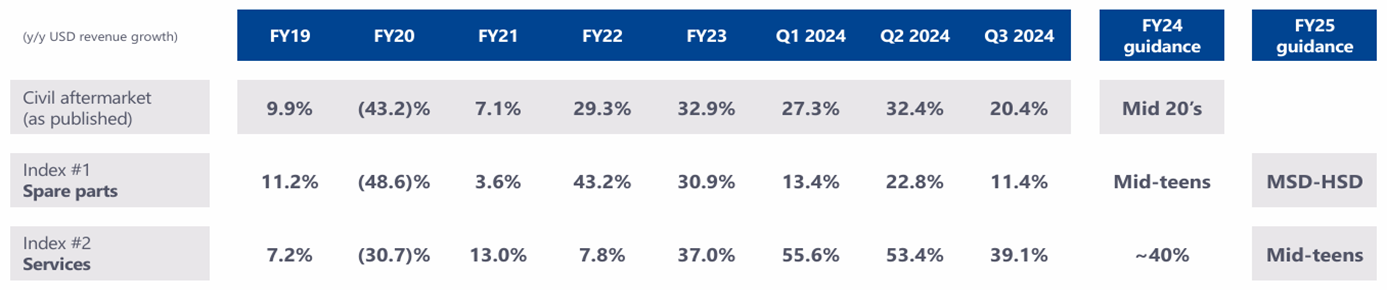

그런데 aftermarket 성장률이 너무 빨리 떨어지는 부분에서 CFM56 → LEAP 전환기의 실적 hiccup에 대한 우려를 불식시키기엔 아쉽다고 느꼈다. Service는 40% 찍다가 갑자기 mid-teen으로 떨어지고, spare도 high-single digit으로 소폭 올리긴 했지만 너무 낮다. 전환기에 실적이 출렁거릴 위험이 여전히 남아있다고 판단된다.

- Civil aftermarket 2025 guidance (Source: Safran)

Conclusion

일단 Safran은 방산회사는 아니라고 봐야한다. Exposure가 너무 적다. Defense가 aviation이랑 sector가 같이 묶이기도 하고, 여기저기 흩뿌려져 있는 경향이 없지않아 있는데, 회사 하나하나 잘 살펴보고 리서치해야 한다고 느꼈다.

2025년은 CFM56 → LEAP 전환하면서 실적이 좀 빠질 개연성이 있고, 전방인 Airbus, Boeing, Dassault Aviation의 capacity 현황을 봐가면서 천천히 판단해도 늦지 않다는 결론이다.

이상 유럽 방산 탐색기 겸 간단 유럽 회사 ValC 끗…

Disclaimer!

- 본 게시물은 단순 의견 및 기록 목적으로 작성되었으며 특정 투자상품의 매수·매도·보유 등 투자 권유를 의미하지 않습니다

- 본 게시물은 작성자 개인의 판단에 근거하여 작성되었고, 작성자 본인이 속한 기관의 의견을 대변하지 않습니다

- 본 게시물은 작성자 본인이 작성일 시점에 신뢰할 만하다고 판단하는 자료와 정보에 근거하였으나, 정확성이나 완전성, 신뢰성을 보장하지 않습니다

- 본 게시물은 그 어떠한 경우에도 증권, 파생상품 등 금융투자상품에 대한 투자조언으로 해석될 수 없습니다

- 본 게시물은 투자자의 투자 결과에 대해 어떠한 목적의 증빙자료로도 사용될 수 없습니다

- 본 게시물을 이용함으로써 발생하는 직·간접적 손실에 대해 어떠한 책임도 지지 않습니다